200倍市盈率的爱美客,7亿营收撑1300亿市值,你敢买吗?

去年9月刚刚A股上市,一眨眼,被称为“医美茅台”的爱美客又要上港股吸金了。如果上市成功,它将成为首个实现“A+H”的医美企业。

这个消息并未给其低迷的股价注入强心针,短短一个月时间,爱美客的股价从844.44元/股的高点,降至8月16日收盘的635.2元/股,跌幅近20%。

实际上,作为头顶光环的资本市场宠儿,虽然近期股价有所回调,但爱美客手头并不缺钱。其市值已超1370亿元,市盈率接近200倍,截至2021年一季度,账上的货币资金还有32.91亿元,并且刚进行了4.21亿元的大额分红。

那么,爱美客为何在一年内两次IPO,融资的逻辑在哪里?资本市场会买账吗?在高溢价之下,“医美茅台”的股价还能重新崛起吗?

01 丈夫创业,妻子接班

回顾爱美客的历史,这家公司并不年轻,股本演变情况更是让人眼花缭乱。

在多家媒体的公开报道中,简军被包装成一名独具慧眼的创业者:2003年,长期在国外工作的她接触到了注射美容类项目。“那时候我看到一个70来岁的女士,欧美人表情夸张,皱纹都比较深,那位女士也是。但在注射完成后,她的皱纹明显减轻了。那是我第一次近距离地看到玻尿酸注射。”简军说。

被称为“午餐美容”的注射美容类项目不仅便捷,还具有立竿见影的效果。她意识到,这是一个巨大的市场,并萌生了回国创业的念头。

但实际上,爱美客并非由简军创立。据其招股书及相关公告披露,爱美客成立于2004年,最早叫北京英之煌,由简军的丈夫姚京创办,当时注册资金为150万元,姚京占有一半股权,实缴注册额为35万元。

图片来源:爱美客招股书

不过,一年之后,姚京就退出了公司,而简军的姐姐简青通过多次股权转让,受让了55%的股权,并通过增资,将股权持有份额增至66%。

而直到2011年,也就是爱美客成立7年后,简军才持有公司股权。她从姐姐等股东那里,受让了公司62%的股权,随后经过一系列股权转让及融资等行为,目前持有爱美客30.96%的股权,是公司的董事长及实际控制人。

在2004-2005年期间,简军主要担任爱美客的董事。此外,她还担任了另外一家公司——优森生物的副总经理。她的丈夫姚京也是这家公司的大股东和最终受益人。

图片来源:天眼查

据经济观察网报道,优森生物主要业务是在中国代理一款欧洲上市的医美产品——伊凡露除皱疤痕美容针,这是一款可注射合成凝胶,用于填平面部的皱纹及皱褶,面部塑形及疤痕凹陷的填充。这家公司在在2008年被海淀区工商局吊销营业执照,工商信息显示该公司税务异常。

简军在优森生物的这段经历,已在港股招股书中被悄悄抹去,对于她的丈夫姚京也只字未提。借助爱美客的一度猛涨,简军首次跻身2021年新财富500富人榜,排名143,身家达299.5亿元。

02 嗨体单品独大,新品难撑预期

作为头部医美股,爱美客的业绩一直不错。

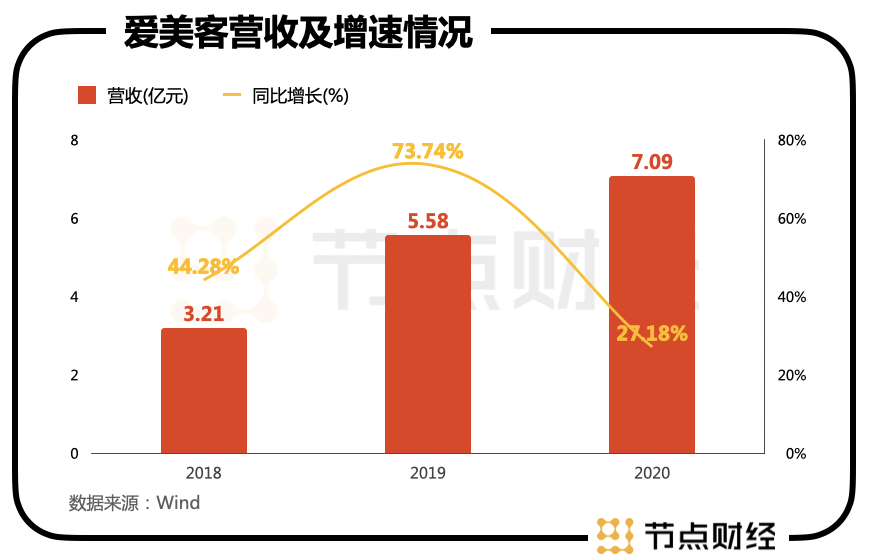

2018-2020年,其营收分别为3.21亿元、5.58亿元、7.09亿元,同比增长44.28%、73.74%、27.18%;扣非净利润为1.21亿元、2.97亿元、4.24亿元,同比增长52.29%、145.71%、42.95%。

可以看出,爱美客在2020年受到疫情影响较大,增速放缓。其在2021年一季度又重回高增长,实现营业收入2.59亿元,同比增长227.52%;扣非净利润为1.62亿元,较上年同期增长303.31%。

不过,凭借不足10亿元的年营收,爱美客能否撑起超1300亿元的市值,还有资本市场的高预期?

医美产业链分为上中下游,上游是原材料供应商,中游是产品、仪器等药械供应商,下游是医美机构及医疗机构。一直以来,中上游都是利润空间最高、话语权最大的一方。

爱美客所处的就是医美中游。由于中游的终端耗材、光电器械均要求国家药监局的批准,因此,谁家的产品获证最多,就具有天然壁垒与先发优势。

作为最早踏入医美市场的公司之一,爱美客手握七款获批产品,包括五款玻尿酸(嗨体、宝尼达、爱芙莱、逸美、逸美一加一)、一款面部埋线(紧恋)、一款童颜针(濡白天使),且毛利率均在90%以上。这让爱美客与其他公司拉开了距离。

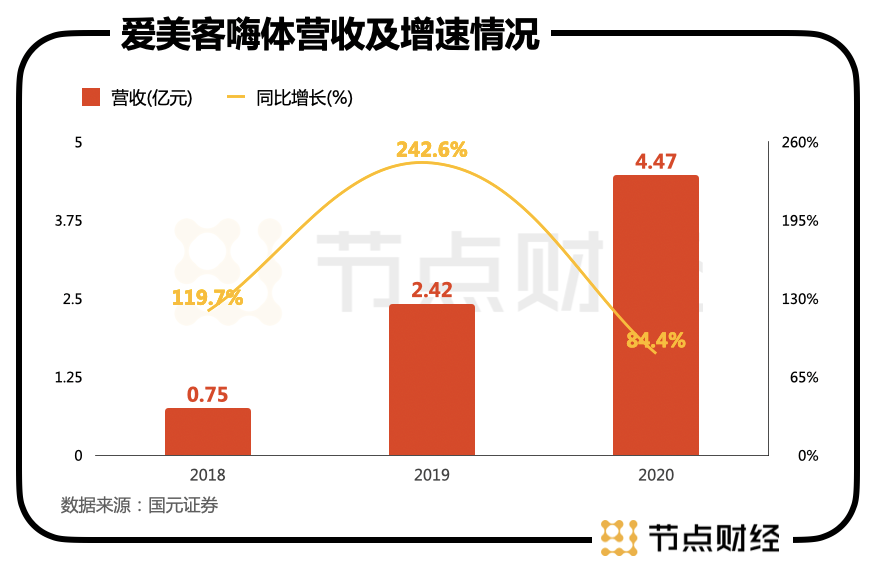

爱美客的主要收入由玻尿酸撑起,尤其是嗨体与爱芙莱,2021年一季度,嗨体收入占总营收的比重达70%。嗨体2016年获证,2017年上市,是目前唯一经国家药监局批准的针对颈部皱纹改善的三类医疗器械产品,市场上几乎无竞品。2018-2020年,嗨体实现收入分别为0.75亿元、2.42亿元、4.47亿元,同比增速分别为119.7%、242.6%、84.4%。

并且,爱美客还致力于把嗨体产品系列化,在其基础上陆续推出了熊猫针、冭活泡泡针等,从颈纹拓展至水光、眶周等赛道,有望持续放量。

但不可忽视的是,虽然有一定的获证优势,但玻尿酸本身的技术壁垒并不高。在医美赛道日趋拥挤、同质化竞争激烈的情况下,爱美客的先发优势终将消耗殆尽。公司亟待讲出嗨体之后的新故事。

而有一款产品备受瞩目,那就是在2021年6月获批的童颜针——濡白天使。童颜针属于再生医美,是将左旋乳酸-乙二醇共聚物微球均匀混悬在交联透明质酸内,通过注射于真皮深层刺激纤维细胞增殖及产生胶原蛋白,可用于面部填充抗衰。相较于玻尿酸,童颜针的填充效果更自然,维持时间可达到2年之久。

那么,濡白天使能否接棒嗨体神话,成为爱美客下一个业绩增长点?

这种可能性并不大。不同于嗨体的独占市场,濡白天使刚刚获批便面临着激烈竞争,长春圣博马的童颜针和华东医院的少女针(又被称为童颜针二代)也在同年获批。

图片来源:国元证券研报

并且,参考海外市场的销售经验,无论是童颜针还是少女针,在海外医美注射项目中均相对小众。其注射效果不可逆,对医生技术要求较高,亦可能出现肉芽肿结节等风险。因此,这款新品或很难复制嗨体的成功,为爱美客带来丰厚收益。

03 在研产品短期难问世,欲砸钱拓展产业链

医美产品的更新换代往往较快,爱美客在研管线的布局如何?

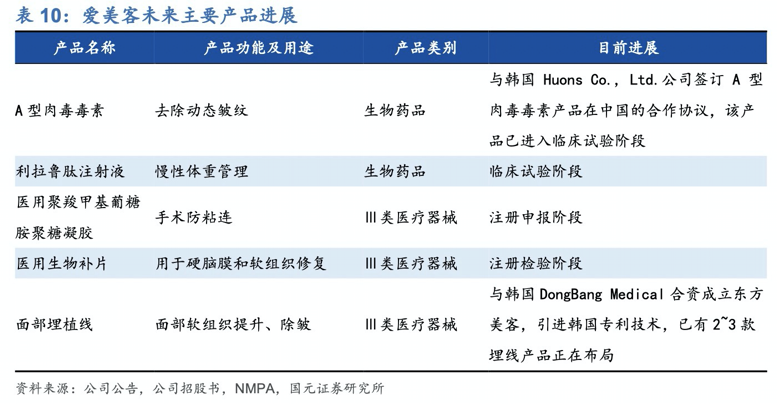

其在研的新品有五款,包括两款药品,分别为用于祛皱的A型肉毒毒素、用于体重管理的利拉鲁肽注射液;还包括三款三类医疗器械,分别为手术防粘连的医用聚羧甲基葡糖胺聚糖凝胶、用于硬脑膜和软组织修复的医用生物补片以及用于面部软组织提升、除皱的医用埋植线。

图片来源:国元证券研报

不过,这几款产品均处于申报临床或临床试验阶段,距离上市仍有距离。其中最被看好的就是肉毒产品,据国元证券研报预计,该产品有望在2023年底获批。

目前,国内肉毒产品市场被兰州生物与美国艾尔建占据,仅有兰州衡力和保妥适BOTOX两款产品获批,仍是蓝海一片,不过,除爱美客外,也有多家公司积极布局肉毒产品,比如Merz旗下的Xeomin、大熊制药旗下的Nabota绿毒、复星医药代理的RT002、华东医药代理的Jetema等肉毒产品,预计未来2-5年内市场格局将被重新分割,爱美客恐难占得先机。

值得注意的是,这款肉毒产品并非由爱美客自主研发,而是来自合作研发及权益引进。2021年7月,爱美客拟斥资8.85亿元增资、收购境外公司Huons Bio 25.4%的股份,并与该公司签订了肉毒产品在中国的合作协议。

这种做法在医美行业屡见不鲜。由于海外医美行业较为成熟,产品种类更加丰富,“买买买”是不少国内公司想要进入医美最简单粗暴的手段,是一条捷径。

这也是爱美客本次港股募资的目的之一。港股招股书显示,其募资后,将拿出一部分资金投资、收购、权益引进医美器械、生物药品、化学药品及医美行业上下游公司其他医美消费品。

一年内两次上市,为何爱美客如此迫不及待?

从市场格局来看,虽然在玻尿酸领域爱美客具有一定的先发优势与获证壁垒。但是,对比其国内两大竞争对手——华熙生物和昊海生科,爱美客的产品线结构略显单一。

华熙生物不仅在玻尿酸原材料方面独占鳌头,还推出了功能性护肤品和功能性食品。昊海生科除了医美,还在药械领域资源、经验丰富,占据外科、眼科、骨科等细分赛道,并且通过并购布局医美光电设备,向产业链上游延伸。因此,爱美客亟需扩充自己的产品线,延伸产业链。

04 超级风口之下,再赴港股上市的“阳谋”是什么?

毫无疑问,医美是一个超级风口,孕育着极大的市场。不仅属于消费型项目,对医保免疫,没有集采风险,且复购率高,是门好生意。

弗若斯特沙利文报告显示,按服务收入计算,中国医美市场的规模从2016年的776亿元,增长至2020年的1549亿元,年复合增长率为18.9%,预计2030年将达到6535亿元,2020-2030年的年复合增长率为15.5%,高于全球市场11.1%的增长率。

在医美行业中,由于非手术类治疗相较手术类治疗风险更低,因此更受欢迎。2016-2020年手术类治疗的年复合增长率为13.9%,非手术类治疗几乎是其的两倍,达到26.7%;预计2020-2025年,非手术类治疗的年复合增长率将达到21.5%。

非手术类治疗又可细分为光电与注射两块细分市场,半分江山,光电包括热玛吉、聚拉提、光子嫩肤等仪器项目,中游供应商主要被海外企业占据;注射则包括肉毒素、玻尿酸等,中游供应商不仅包括海外企业,也包括国内企业,其中,爱美客占据了一定的市场份额,保持了九成以上的可观毛利率。

图片来源:国元证券研报

并且,在国家的重拳出击下,医美行业的市场份额将继续向头部集中。一直以来,医美行业处于野蛮生长阶段,乱象丛生,下游机构超范围经营、跨行业非法经营、“无证行医”频频发生,大量假货、水货针剂和光电设备充斥市场。据艾瑞咨询统计,2019年,中国合法合规的医美机构仅占行业的12%,合法医师仅占行业的28%,正规针剂占比仅有33%,2018年我国非合规医美市场规模占比达61%。

因此,国家对医美行业的整治力度逐步加强,而这将助推非合规市场加速向合规市场转化。在最新发布的《打击非法医疗美容服务专项整治工作方案》中,2021年6-12月,各相关部门在全国开展打击非法医美服务专项整治工作,严厉打击无证经营、超范围经营等行为,严厉打击非法制售药品、医疗器械,严肃查处违法广告和互联网信息。

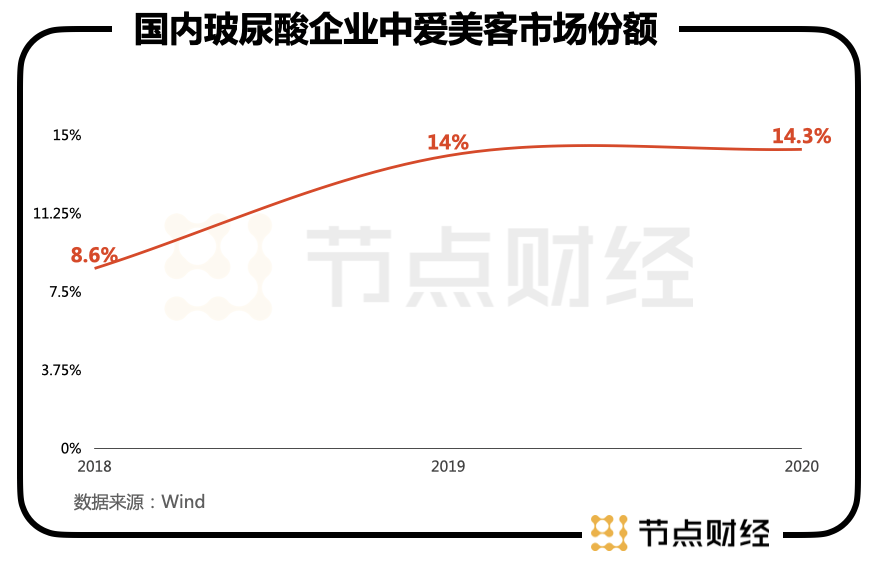

剖析完宏观背景,再聚焦爱美客这家企业本身,一方面,其占据较大市场份额。2020年,在生产玻尿酸产品的国内企业中,爱美客无论是销量还是销售额均排名第一,市场份额从2018年的8.6%增至2019年的14.0%,并进一步增至2020年的14.3%。

另一方面,爱美客营业成本中销售费用、管理费用、财务费用都不高,2018-2020年的销售费用率仅分别为19.44%、13.84%和10.37%,这在消费型项目中很难得。在此基础上,又投入了略高于行业均值的研发费用。

并且,爱美客的销售采取直销为主,经销为辅的模式,款到发货,议价能力强,应收账款余额较小,且账龄都为一年以内。应收帐款周转率远高于行业均值。

总结来看,爱美客属于黄金赛道的头部企业,具有一定先发优势,掌握议价权,维持较高毛利率,确实是一家不错的公司。

但是,爱美客现在市盈率近200倍,年营收7个亿,市值却狂飙至1300亿,仍有些超出了合理范围。曾有一位不愿具名的医药行业投资人士直言:爱美客现在的股价透支了之后的业绩增长预期。此前机构普遍看好爱美客主要是因为玻尿酸商业化多年,产品不会轻易迭代。但因为爱美客前期涨幅过大,也造成了公司估值过高。

叠加单品独大,缺乏强劲新品的现状,爱美客的业绩未来能否维持高增长,仍然存疑。并且,在未来医美行业不断整合发展的大势之下,爱美客两大竞争对手华熙生物与昊海生科,一个在原材料领域为绝对龙头,一个在医药领域资源深厚,并且布局上游仪器。相较而言,爱美客产品线略显单薄,能讲的故事日趋匮乏。

或许,资本市场已经开始担忧。自7月1日站上高点以后,爱美客的股价近期一直表现低迷。截至今年一季度,共39家合并机构股东持股爱美客,相比2020年末,减少了74家,持股比例也有所下降。

行业观察人士江翰认为,爱美客此时选择港股二次上市,无疑是在给自己所在的产业风口进一步加码,希望通过二次上市实现对自身业务发展的进一步加速,这是爱美客的“阳谋”。而结果究竟如何,爱美客能否有所突破,尚待时间观察。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

本文来自微信公众号“节点财经”(ID:jiedian2018),作者:天天,36氪经授权发布。

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

海峰科技-商品溯源区块链解决方案

- 0.0

(0)咨询产品免费试用海峰科技-电话营销及客服电话系统

- 0.0

(0)咨询产品免费试用好招标

- 0.0

(0)咨询产品免费试用海峰科技-大数据分析平台

- 0.0

(0)咨询产品免费试用博讯智能-制造协同平台 (MES)

- 0.0

(0)咨询产品免费试用博讯智能-质量管理信息系统(QMIS)

- 0.0

(0)咨询产品免费试用