业绩快报丨李宁2019净利润同比增长109.6%,“多渠道”策略正在奏效

3月27日,李宁(02331.HK)发布截至2019年12月31日的2019年全年业绩。

财报显示,2019年李宁收入达138.70亿元(人民币,下同),同比增长32%。其中,各品类销售增长与整体增长持平,鞋类产品的销售占比为43.7%,服装则占据51.2%,销售增速均超32%。整体同店销售录得10%~20%的增长;整体零售流水(线上及线下)录得20%~30%的增长。

2019年集团和各渠道同店销售增长情况,图片来自李宁

2019年,集团归属于股东的净利润为14.99亿元,同比增长109.6%。扣除一次性与经营无关的损益后,李宁净利润同比增长77%至12.66亿元。

此外,李宁毛利较去年同期的50.53亿元增长34.7%至68.05亿元。集团整体毛利率改善至49.1%(2018年为48.1%)。毛利增幅和毛利率的改善主要在于李宁给予特许经销商的发货折扣有所提高,自营渠道新旧品的销售折扣有所改善,同时吊牌成本比的进一步优化。

营收和同店销售增长,盈利能力改善,与李宁持续实施“多渠道”的策略有关。

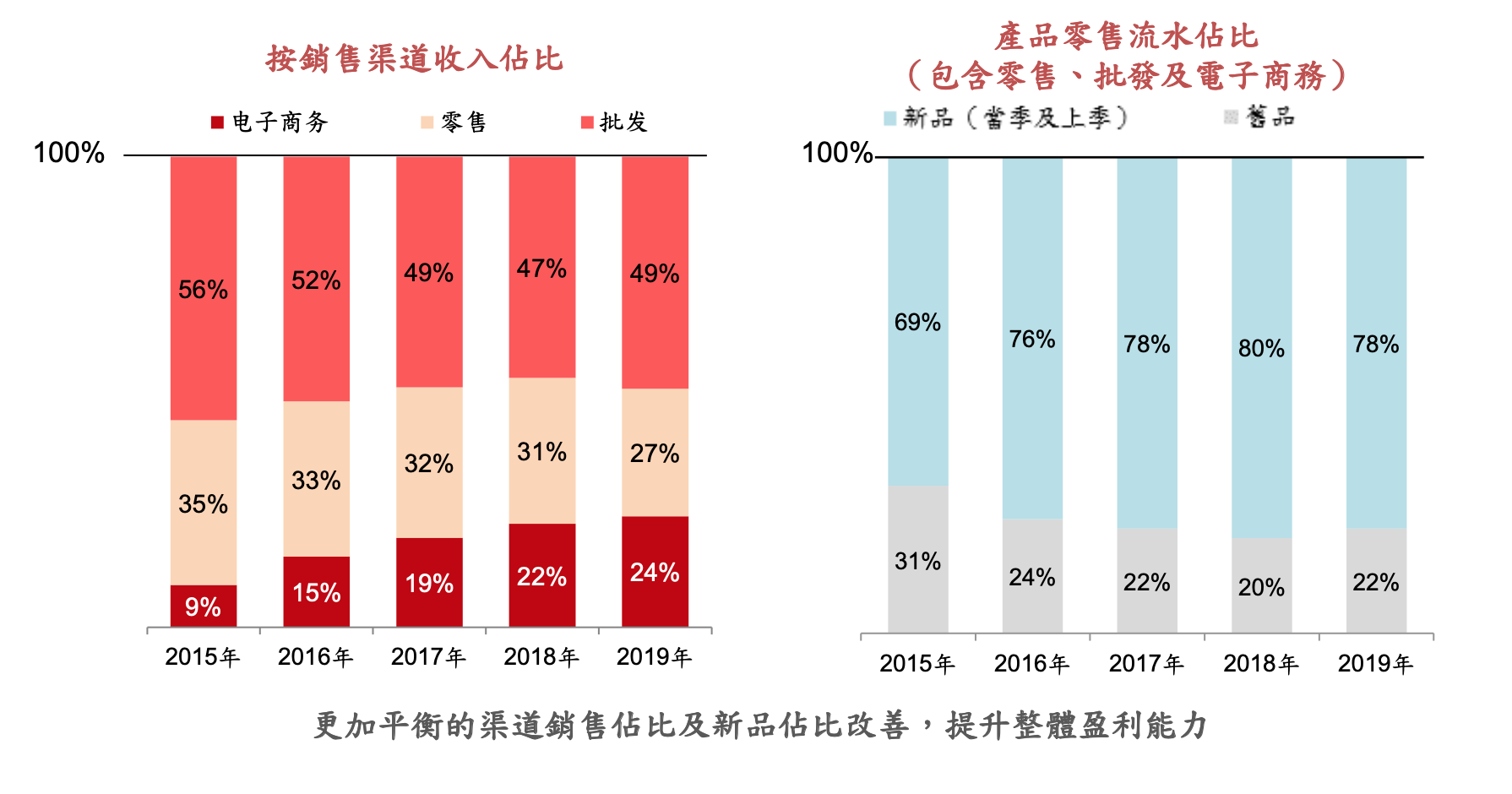

2015年至2019年李宁各个渠道销售占比,图片来自李宁

线上方面,2019年集团电子商务渠道收入同比取得约40%的增幅,占据总营收的比例为22.5%。电商业务的增长与新的产品策略有关。其中,电商平台推出独立产品线“Counterflow-溯”系列,专注于中高价位的中国潮流产品。

线下方面,2019年,李宁在传统商业街、百货、运动城发展的基础上,新开出的门店覆盖购物中心和奥特莱斯等高端渠道,开设了全品类标杆店和中国李宁时尚店。

渠道库销比的改善,也为李宁增收、提升盈利能力带来帮助。2019年,为提升渠道效率,李宁关闭亏损店铺,升级改造低效店铺。财报显示,2019年,集团平均存货周转天数从去年同期的78天降至68天,平均应收贸易账款周转日数和平均应付贸易账款周转日数分别减少15天和11天。

门店改造后的李宁仍在铺设更多线下网点。截至2019年12月31日,李宁中国销售网点数量(不包括李宁YOUNG)共计6449个,2019年增加105个。李宁YOUNG销售点数量共计1101个,本年增加308个。

盈利能力提升的同时,李宁各项总的成本支出仍在增加。不过,李宁正在平衡各项收入的投入比重。

产品方面,其推出“李宁䨻”轻弹科技,研发费用占营收的比例,从2.2%上升至2.6%。而品牌营销上,广告宣传占营收的比例继续下滑,从去年同期的10.4%跌至9.6%。

此外李宁还提及,此次新冠病毒将使得2020年的整体展望或面临严峻的考验。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

云表

- 4.9

(6)咨询产品免费试用华云安-灵洞网络资产工资面管理平台

- 0.0

(0)咨询产品免费试用Chatopera

- 0.0

(0)咨询产品免费试用iBizSys

- 0.0

(0)咨询产品免费试用龙测科技

- 0.0

(0)咨询产品免费试用思贤科技

- 0.0

(0)咨询产品免费试用