滴滴 VS 美团:本是腾讯生,该打还得打 | 2017移动打车市场报告

作者:猎豹全球智库 管慕飞

前言

美团打车App上线这天,程维正与王兴推杯换盏,而王兴对美团打车一事只字未提。随后得知真相的程维表示:遇到过很多对手,美团未必最强。

的确,滴滴有其淡定的理由。在滴滴一家独大的形势下,打车市场似乎已经进入平稳期。然而,过去这一年,接二连三的挑战,却让打车App们有点心塞:网约车新政影响持续,市场份额遭到共享单车蚕食,现在又杀出个美团……

去年2月,美团已经在南京试水打车业务,并于12月初成立了出行事业部,最近又有消息称,新一轮的扩张也已经在计划之中,内部已拟定北京、上海、成都、杭州、福州、温州和厦门七个城市。美团的到来,会给打车市场带来怎样的变局?

一、一封来自美团的战书

1、美团打车目前规模相当于滴滴在南京地区的6%

猎豹大数据(Cheetah Data)显示,美团打车在南京试点10个月后,终于从12月开始出现爆发趋势,当然这段时间媒体的关注或许也起到了助推作用。与本月初相比,美团打车司机端日活渗透率翻了一倍,而这仅仅是南京一城的数据。(美团打车乘客端因数据不足不予展示,乘客的主要来源依旧是美团App本体)

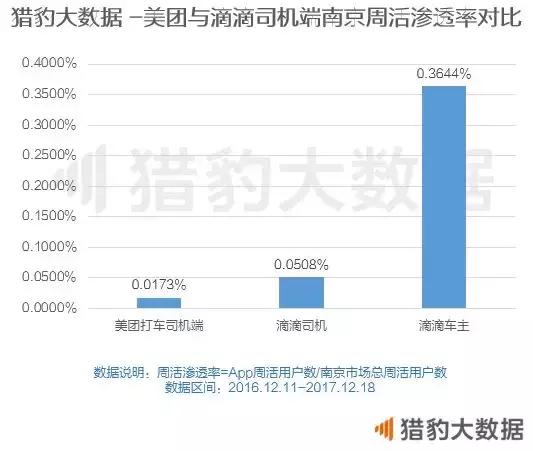

不过,如果我们把镜头聚焦到厮杀最为激烈的南京,美团与滴滴之间的博弈或许会更加清晰。根据猎豹大数据的地理分布数据,滴滴车主App(主要用户既有出租车,也有私家车司机)在南京的周活渗透率为0.3644%,滴滴司机App(主要用户为出租车司机)为0.0508%,而美团打车司机端为0.0173%。

由于美团打车在模式上是C2C,更接近于滴滴快车,因此滴滴车主才是美团打车司机端比较合理的对标产品。滴滴曾在《深圳市移动出行(滴滴)就业及社会发展分析报告》中披露,目前滴滴平台上的专车快车数量已是出租车规模的4.5倍以上,如果司机人数也按照4.5倍来估算,那么刨除滴滴车主App中的出租车司机,美团打车的司机数量就大约相当于滴滴在南京地区的6%。假设每位司机能够服务的乘客数量大致相当,那么美团与滴滴南京地区的乘客规模也可以参考这一数字。因此至少目前为止,美团对滴滴还构不成威胁。

2、不愁流量不差钱的美团,会让滴滴焦虑吗?

美团打车当前的规模自然不能与滴滴相提并论,然而,如果观察下美团App本体与滴滴的渗透率情况,这种判断或许就要打上一个问号。

从周活跃用户的数量来看,美团是超越滴滴的,而且对于滴滴来说,更坏的消息或许是,美团App对滴滴App的重合度达到了19.46%。(即在使用滴滴的用户中,有19.46%的用户同时也使用美团)。这也就意味着,有将近1/5的用户,一旦在美团打车中发现更多的价值,就可能弃滴滴而去。

另外从融资情况来看,美团与滴滴今年都进行了1-2轮数额比较可观的融资,两者的资金实力都不容小觑。不过也有自媒体爆料称,在美团的最近一轮融资中,腾讯本想在此轮追加 20 亿美元投资,附加“美团不做打车业务”的条款,然而美团显然没有接受,最终腾讯将投资金额砍掉了一半。

以上融资信息来自天眼查

从投资方的反映来看,似乎对一个外卖平台涉足打车业务这桩事抱有怀疑。然而对手却是警觉的,就在美团在南京试点时,滴滴迅速出手,以其熟悉的价格战全力反击,更有趣的是,滴滴被曝试水外卖业务,也将南京设为试点首站。这背后除了是应对美团的进攻,或许也是打车市场寻找多元化发展的尝试。

二、移动打车市场加速增长的时代已经过去

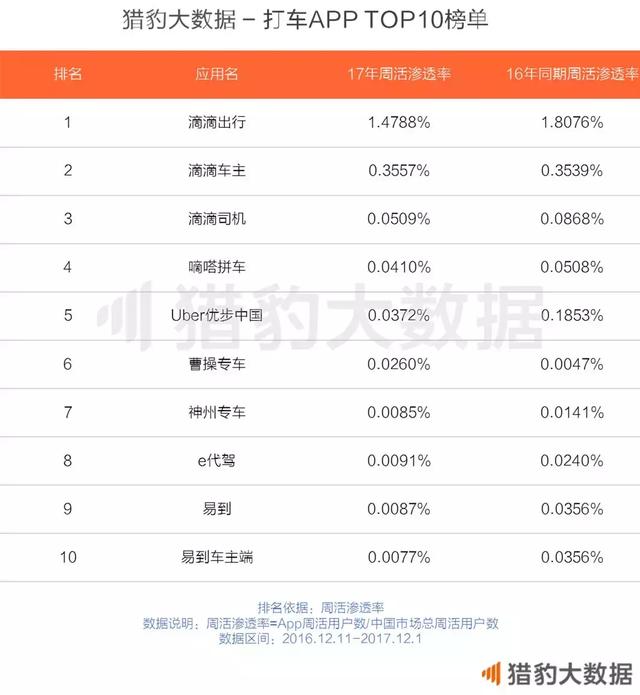

进入2017年,打车App加速增长的时代一去不复返。在猎豹全球智库(Cheetah Global Lab)统计出的打车TOP10榜单中,只有滴滴车主和曹操专车两款App的周活渗透率同比未出现下跌。

同时,从榜单变化上来看,打车市场的格局已经固化,与前一年相比,几乎没有出现什么令人惊喜的新产品。一些打着“打车+社交”、“打车+电商”等名号的新模式App,如主打女性出行的“小美出行”以及通过免费打车向电商业务引流的“人脉团”,也并没有做出太惊艳的成绩。

而回顾2017打车App的生存环境,替代产品的出现、政策的规范和市场规律,各方面都预示着打车市场已经走出了用户高速增长的泡沫式发展阶段,谁能妥善处理好这几者的关系,才能够在市场上生存下来:

1、一个叫做“共享单车”的搅局者

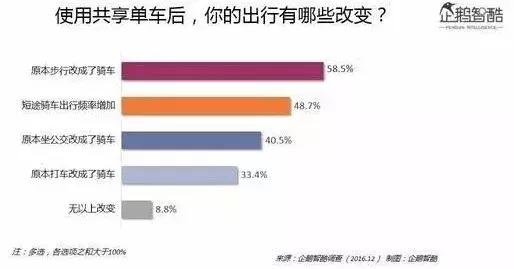

今年,共享单车的出现,或许令打车App有点措手不及。虽说两者的定位不同——共享单车力图解决短途出行,而打车App相对聚焦于长途出行,但共享单车确实已经替代了一部分公交甚至是打车出行。根据企鹅智库的一份调研报告,有33.4%的用户表示,在使用共享单车后,原来打车出行改成了骑车。

2、网约车新政影响持续

最后,去年7月正式实施的网约车新政依旧在深刻影响着打车市场。当时,户籍、车型等限制一度使得不少网约车司机无法继续提供服务,新政一年后的今天,打车难问题依旧尖锐。据某网约车平台一项调查数据显示,2017年6月的打车难度与2016年6月相比,北京增长12.4%,上海增长17.7%,广州增长13.2%,深圳增长22.5%。

3、补贴战撑起的蜜月期已过

今年大家有一个很普遍的感觉,那就是打车App涨价了,前面说的司机流失也是原因之一。补贴战结束后,一部分被低廉的打车费吸引而来的用户产生了落差感,流失也并不奇怪。此外,由于打车App实施的都是乘客与司机的双向补贴,因此停止烧钱的另一个后果就是司机收入下降,这也导致了一部分司机的出走,而司机的减少又反过来对乘客的增长造成了负面影响。

三、不能打败他们,就成为他们的一份子

对于打车市场来说,接下来一年的求变图存非常关键。而在2017即将翻篇的时刻,我们也观察到了打车App几种看似不按常规路数出牌的举措:

1、打车+共享单车

打车与共享单车的互相渗透、相爱相杀盛传已久。最初,滴滴没有选择呼声较高的摩拜,转而投资了ofo,成为ofo第一大股东,并在滴滴出行App中加入了ofo入口。无论是共享单车还是网约车,其本质都是移动出行,将二者打通,不仅符合用户需求,也是出行行业的大趋势。此外而在摩拜也于今年10月推出了网约车功能,与首汽约车合作,谁将抢先一步打通出行市场,猎豹全球智库(ID:CheetahGlobalLab)也将持续关注。

摩拜网约车功能

2、打车+外卖

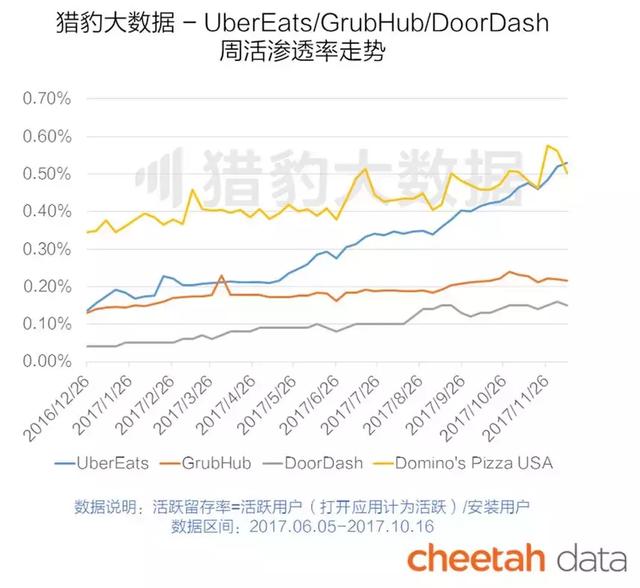

打车+外卖的组合其实在国外已有先例,例如Uber Eats。目前,正当美团打车企图杀入滴滴腹地时,滴滴被指秘密研发外卖业务。事实上,如果观察下Uber Eats的发展情况,就会发现打车+外卖这件并没有看起来那么不靠谱。

根据猎豹大数据(Cheetah Data)的周活渗透率走势,Uber Eats在美国外卖市场的份额,早已超越GrubHub和DoorDash,近期甚至有可能撼动美国外卖冠军达乐美披萨(Domino’s Pizza)的霸主地位。由此观之,滴滴或许忌惮美团染指打车,但打车+外卖对外卖市场的侵蚀却已经是有史可鉴。

3、打车+新能源

前不久,滴滴全球新能源汽车服务公司落户中关村科技园区顺义园。程维也在最近的演讲中披露:滴滴将在2020年之前在平台推广超过100万辆的新能源汽车;同时筹备搭建新能源汽车充换电体系。除此以外,也出现了像曹操专车这样等主打新能源的新兴打车平台。

当下,新能源车更多是家庭个体购买,但新能源汽车购买成本高,使用成本低,家庭购买的性价比并不高。相比C2C,像滴滴这样的B2C模式的打车平台,或许更有条件为新能源时代的到来提前布局。

总结

进入2018,打车平台多元化发展的需求将更加迫切。随着外卖、共享单车的攻势越来越猛烈,再加上自身发展的瓶颈,移动打车平台急需寻找新的流量来源。就目前形势来看,“打车+”是主流策略,面对跨行业的竞争,打车平台选择的是模式上的打通,与其硬碰硬,不如与狼共舞。

猎豹全球智库主办的“数往知来-2018移动互联网峰会”将于2018年1月18日北京举行,报名戳这里。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

Notta

- 0.0

(0)咨询产品免费试用Runway

- 0.0

(0)咨询产品免费试用D-ID

- 0.0

(0)咨询产品免费试用Wonder Studio

- 0.0

(0)咨询产品免费试用腾讯智影

- 0.0

(0)咨询产品免费试用Artflow

- 0.0

(0)咨询产品免费试用