2017 Q1 全球 VC 市场报告:寒冬之后,市场回暖(上)

近日,企业数据库公司Crunchbase公布了2017年第一季度全球VC市场报告,2017第一季度(以下简称 Q1 2017)作为全球风险投资生态系统的过渡期,相对上一季度融资活动的减少,本季度的融资活动有所回升,然而风险融资的某些阶段还在继续收缩。

根据Crunchbase的融资活动数据和预测分析,这份报告陈列了全球风险投资生态系统的核心因素,侧重于风险融资的命脉——进入和退出。在进入部分,Crunchbase预测了Q1 2017全球风险投资生态系统的投资情况和投资数量,观察市场的季度变化和年度变化。在退出部分,Crunchbase回顾了收购事件和其他重要的流动性事件,包括融化了市场艰冰的 IPO 事件。由于文章内容较长,分为上、下篇,上篇详细阐述了报告的投资进入部分,下篇介绍投资退出方面的内容。

总览全球风投大局

全球风险投资的交易数量和交易数额巨大,预计的投资交易数量较去年没有显著变化,但从季度变化上看, 风险投资市场有所回温。相比上一季度,Q1 2017的资本投入有所增长。下面按全球投资轮次分布, 预测全球投资总额和最活跃的领投资三部分进行分析。

全球投资轮次分布

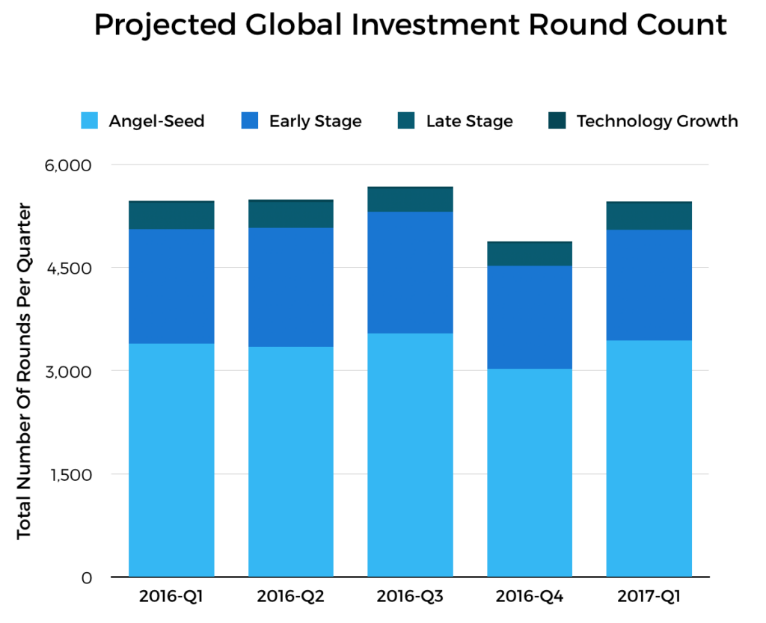

预测的全球投资轮次分布

预计Q1 2017全球股权融资的轮次较Q4 2016增长了11.9%,其中种子轮和天使轮阶段较上一季度上升了近13.5%,后期融资阶段次增长15%。其他阶段的融资轮次也有所增加,早期融资阶段活动增长了近7.5%,技术发展阶段(technology growth rounds)增长了4%。

虽然从季度变化上来看,总的融资轮次有所增长,但与2016年同期(Q1 2016)相比,全球公布的融资轮次几乎保持不变。 因为每季度都会有数千次的融资活动,而两年同季度之间只相差几次融资活动。

与 2016 年 Q1 相比,全球融资格局略有转变。 预计 Q1 2017全球种子轮和天使轮的项目交易数量增长1.4%,后期融资阶段的项目交易数量增长5%。早期融资阶段交易数量预计下降3.7%,抵消了种子轮的增长。 虽然技术发展阶段的项目交易数量同比增长了18%,但因交易数量较小,对大局的影响可以忽略不计。

2. 预测全球投资总额(美元)

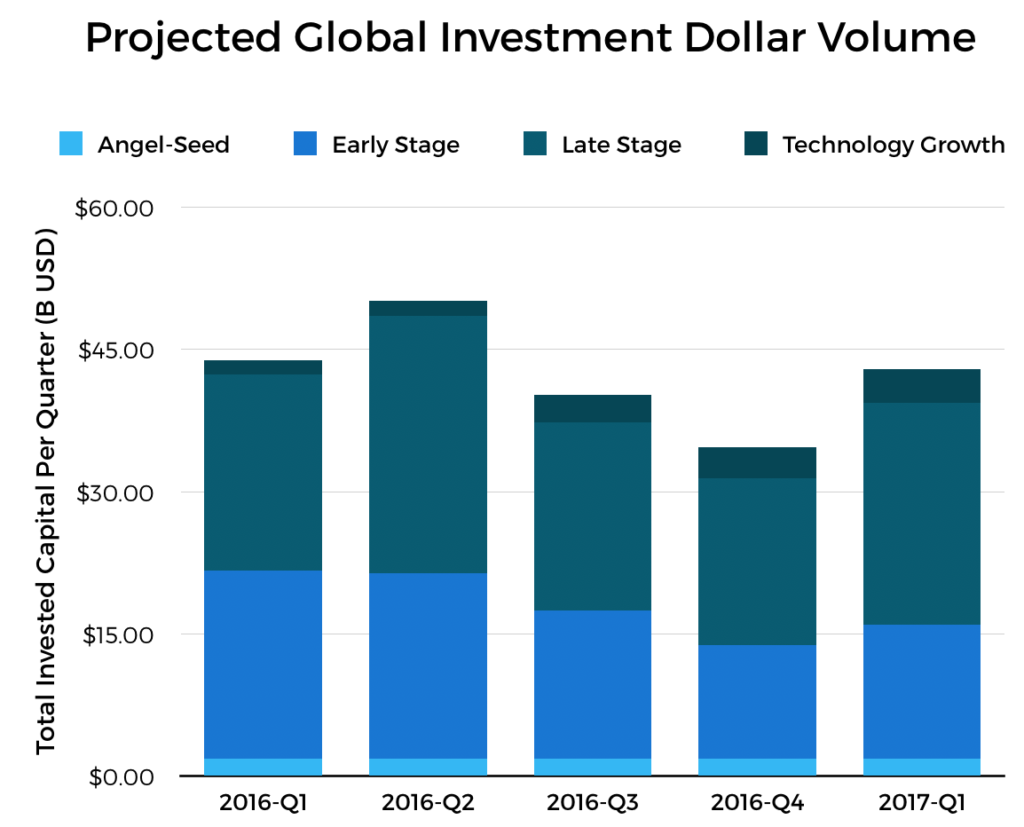

预计全球投资总额(美元)

预计全球股本融资的总额(美元)较上一季度增长了23.9%,主要原因是后期阶段的投资金额的增幅较大,其他投资轮次的投资总额也有所增加。相比上一季度,后期阶段的投资交易金额上涨了33.6%,技术发展阶段的投资金额增长了9%,早期阶段的投资金额上涨17.6%,而种子轮和天使轮的投资金额没有大幅增长,预测增幅仅为5%。

与去年同期(Q1 2016)对比,预计全球股本融资的总额(美元)下降了2%。其中预计种子轮和天使轮阶段的总额下降不到一个百分点,而后期阶段投资的交易总额增长13.5%。估计投资的交易总额下跌2% 的主要原因是早期阶段投资的交易总额下降了28.7%,这意味着交易总额减少了约53.5亿美元。

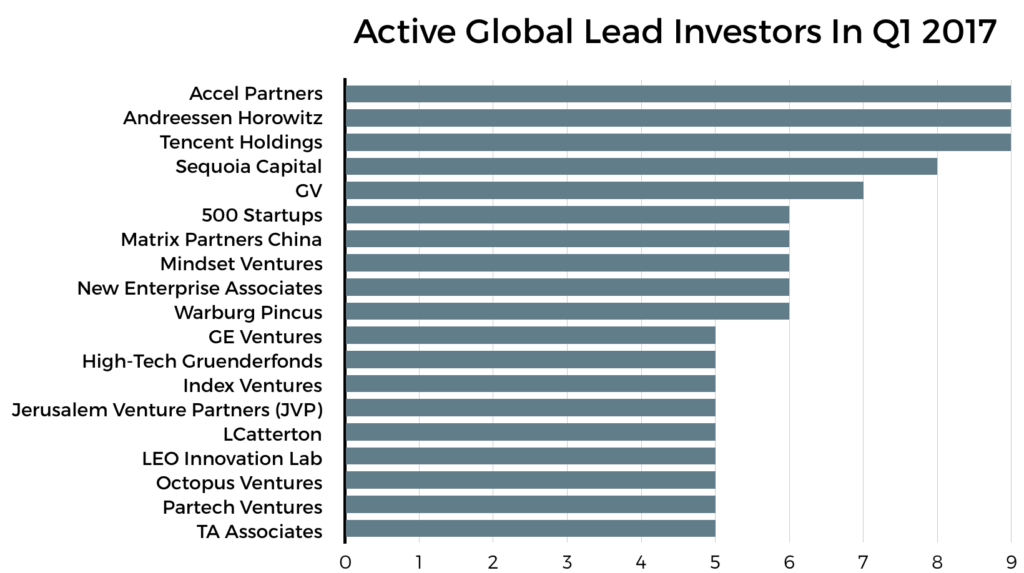

3. 最活跃的投资者

根据Crunchbase的投资轮次数据(每一笔交易都标有领投者),报告分析了2017年一季度超过3,200轮风险投资的数据。下列图表列出了各个投资阶段全球最活跃的领投者名单(排名会随新数据发生变化)。

Q1 2017全球最活跃的领投者

全球VC投资趋势(按不同融资阶段)

下面将重点关注每一阶段的融资数据, 探索不同融资阶段的趋势。以下图表展示了不同阶段的融资规模,可作为未来融资情况的参考。

1. 种子轮和天使轮阶段

处于种子轮和天使轮阶段的公司可能无法收到大量投资,无论是个人资产或一种资产类别。如果把公司资产比作矿山,处于这一阶段的公司无疑是占有矿产最多的时候。通过分析此阶段的投资活动趋势,我们可以了解投资者目前的风险偏好(risk appetite),推测哪些公司能在以后阶段拿到投资。

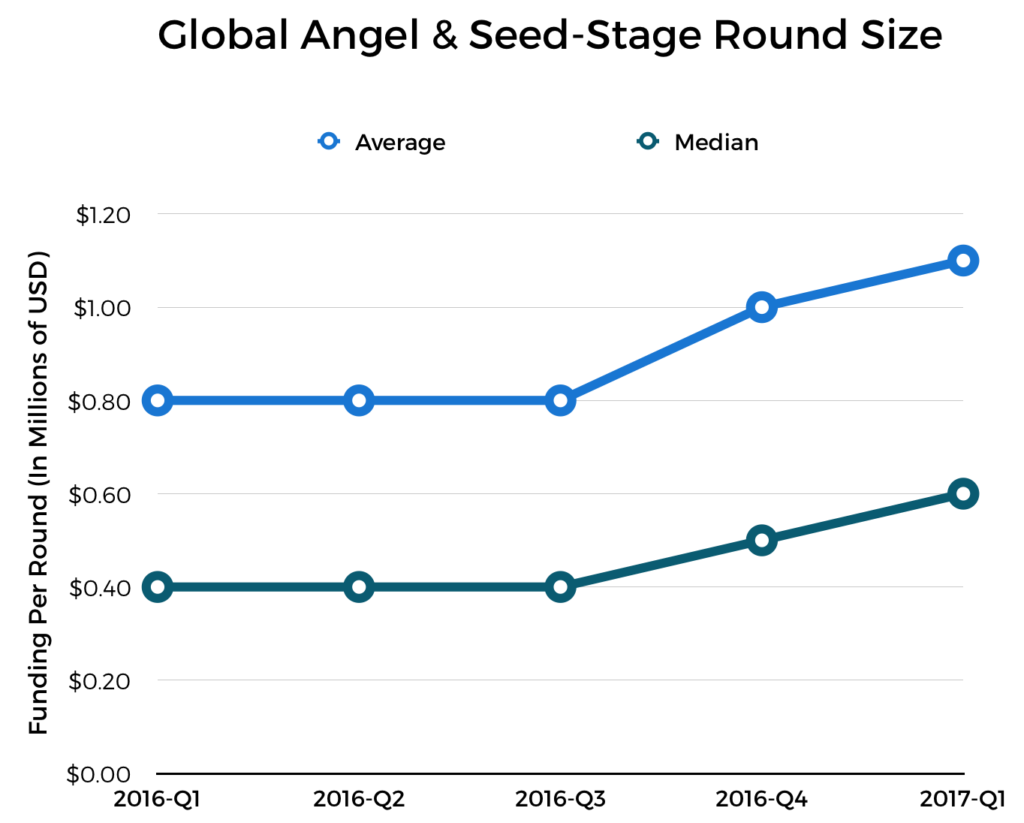

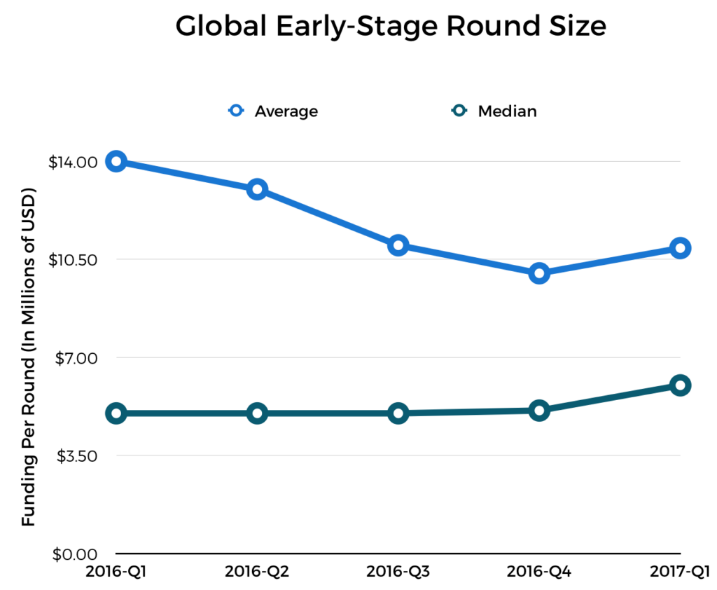

下图展示了种子轮和天使轮阶段的融资规模(规模中值和规模均值)

种子轮和天使轮阶段的全球融资规模

尽管种子轮和天使轮阶段的交易项目数量变化不大,但可以观察到在此阶段的融资交易金额有持续上涨的趋势。 对比上一季度,此阶段的融资规模中值上涨了20% ,融资规模均值增长了50%。对比去年同期(Q1 2016),此阶段的融资规模中值上涨了38%,融资规模均值增长了50%。

为什么会出现这样积极的增长趋势? 根据Redpoint的风投者Tom Tunguz提供的数据,种子轮的融资所占比例越来越大,实际上“第二轮种子融资”(Second Seed Round)越来越多,使得融资总额更加平衡。

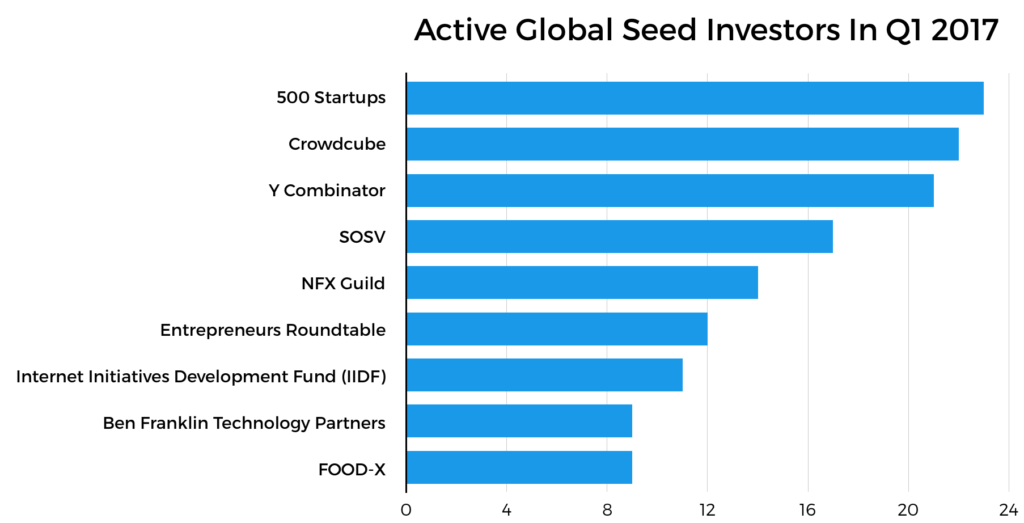

下图列出了最活跃的种子轮和天使轮阶段投资者(根据投资者参加报道的轮次计算)。

2017 Q1 全球最活跃的种子轮投资者

毫无疑问,最活跃的投资者出自孵化器项目,这些投资者向初创公司提供大量资金,其中股权众筹平台 Crowdcube 被列为第二大活跃投资者。

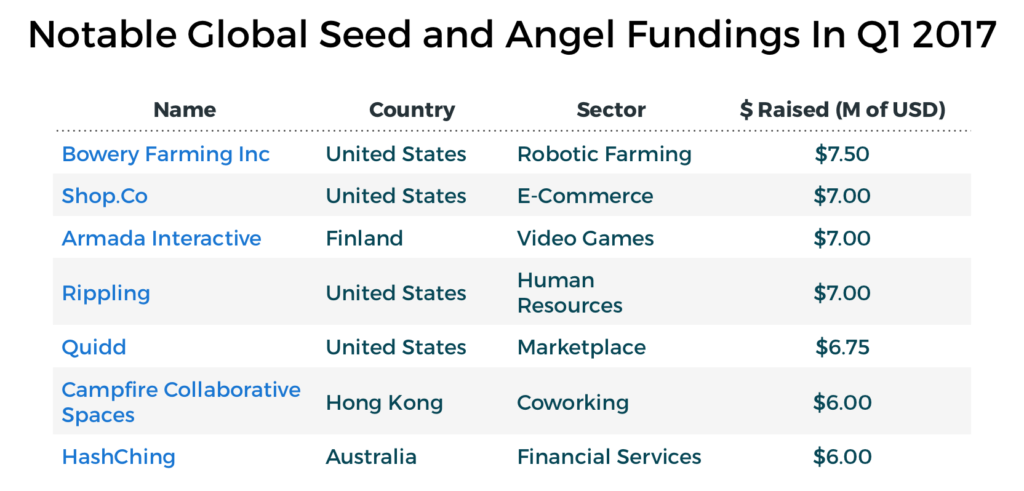

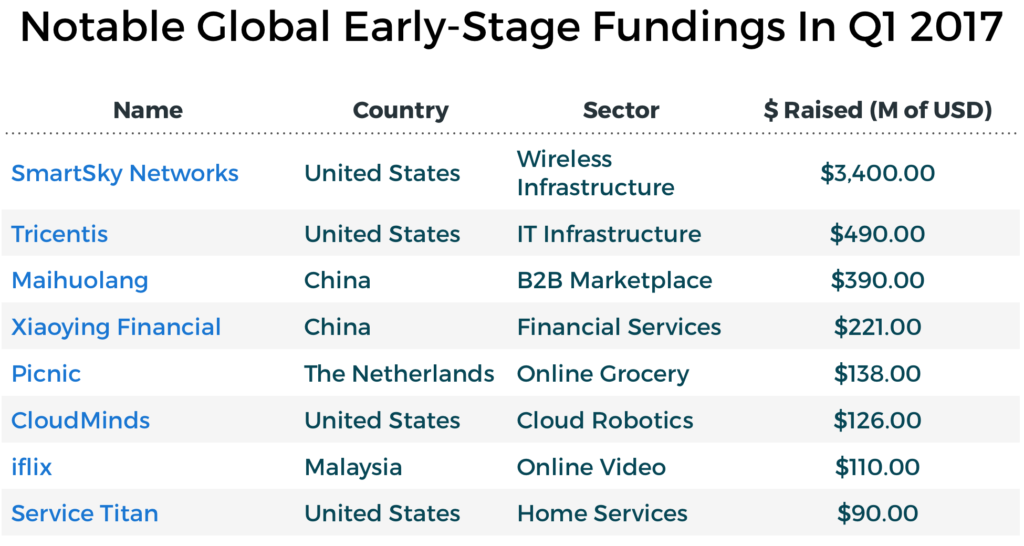

下图列出了从 2017 年第一季度起,全球著名的种子轮和天使轮阶段融资项目:

Q1 2017全球著名的种子轮和天使轮融资项目

2. 早期阶段投资

早期阶段投资主要关注A轮和B轮融资,这一阶段的融资规模越来越大,无论是个人公司还是总体,都比种子轮和天使轮阶段的融资数额要大。此阶段资本投入的步伐和数目能反映投资者对市场的态度。更多的资金意味着更大的风险和变化。通常来说,厌恶风险的投资者,会使这一阶段的公司感到困难重重。

2017年第一季度,早期阶段的投资者如何部署资本,下图展示了早期阶段的全球融资规模。

早期阶段的全球融资规模

数据显示,相比上一季度,早期阶段的融资规模均值增长了9%,这是融资规模均值多季度下滑后的首次回升。另外,融资规模中值上涨了近18%。而与去年同期(Q1 2016)相比,早期阶段的融资规模均值下滑了22%,融资规模中值上涨了20%。

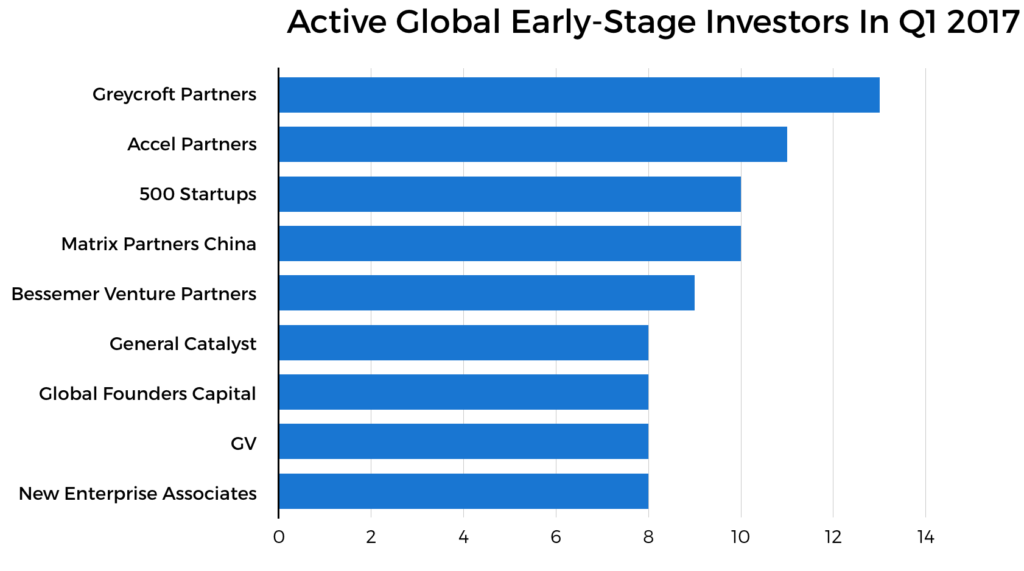

下图显示了在早期阶段最活跃的投资者:

Q1 2017 早期阶段最活跃的投资者

下图是Q1 2017早期阶段全球有名的融资项目。

2017 Q1早期阶段全球有名的融资项目

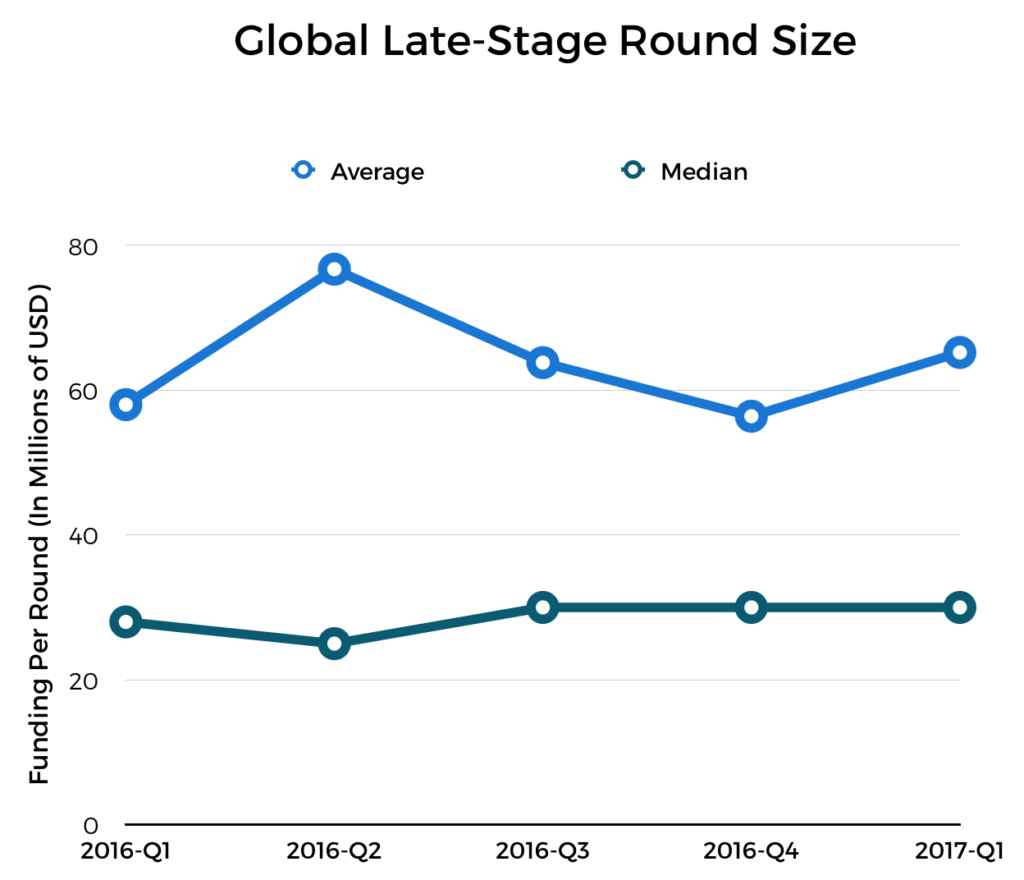

3.后期阶段投资

与种子轮和天使轮阶段相反,后期阶段的投资活动相对复杂,它没有单一的趋势,融资规模均值和中值都随季度上下波动(Crunchbase将“后期阶段”定义为C轮及以后轮次,以及股权融资总额超过1500万美元的融资轮)。

全球后期阶段融资规模

相比上一季度,Q1 2017后期阶段的融资金额均值上涨约15%,而融资金额中值几乎保持不变。

相比去年同期(Q1 2016),融资金额的均值和中值都有所增加,其中融资金额均值增幅高达12%,中值增长约7%。

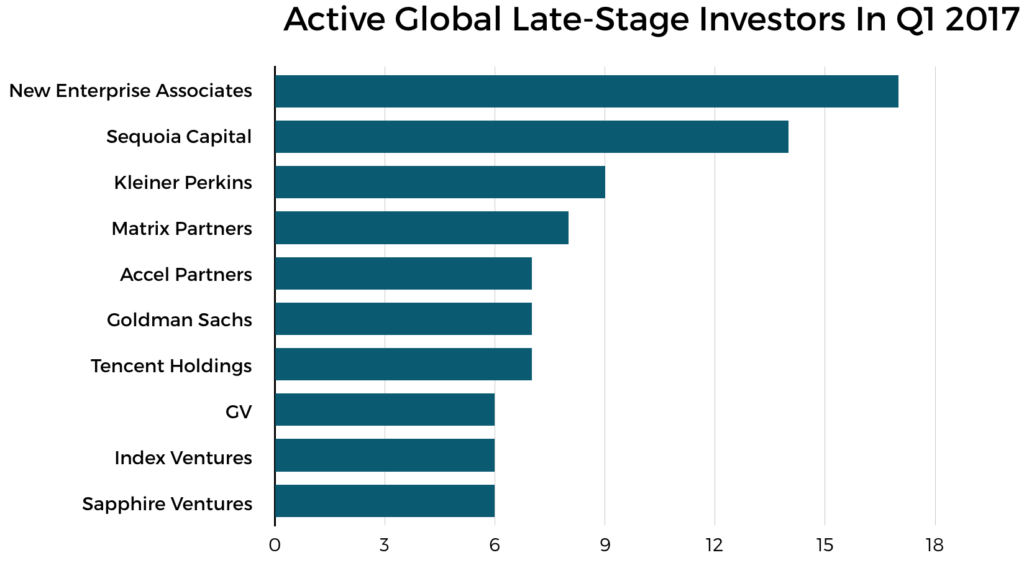

以下是最活跃的后期阶段投资者图(根据投资者参加报道的轮次计算):

Q1 2017全球活跃的后期阶段投资者

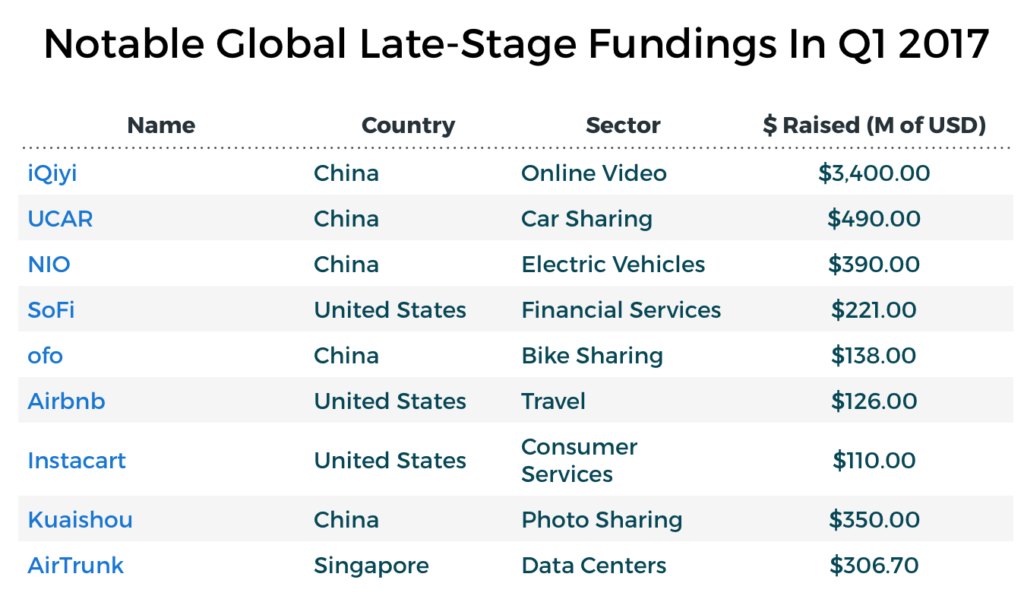

下表为Q1 2017全球有名的后期阶段融资事件。

Q1 2017全球有名的后期阶段融资事件

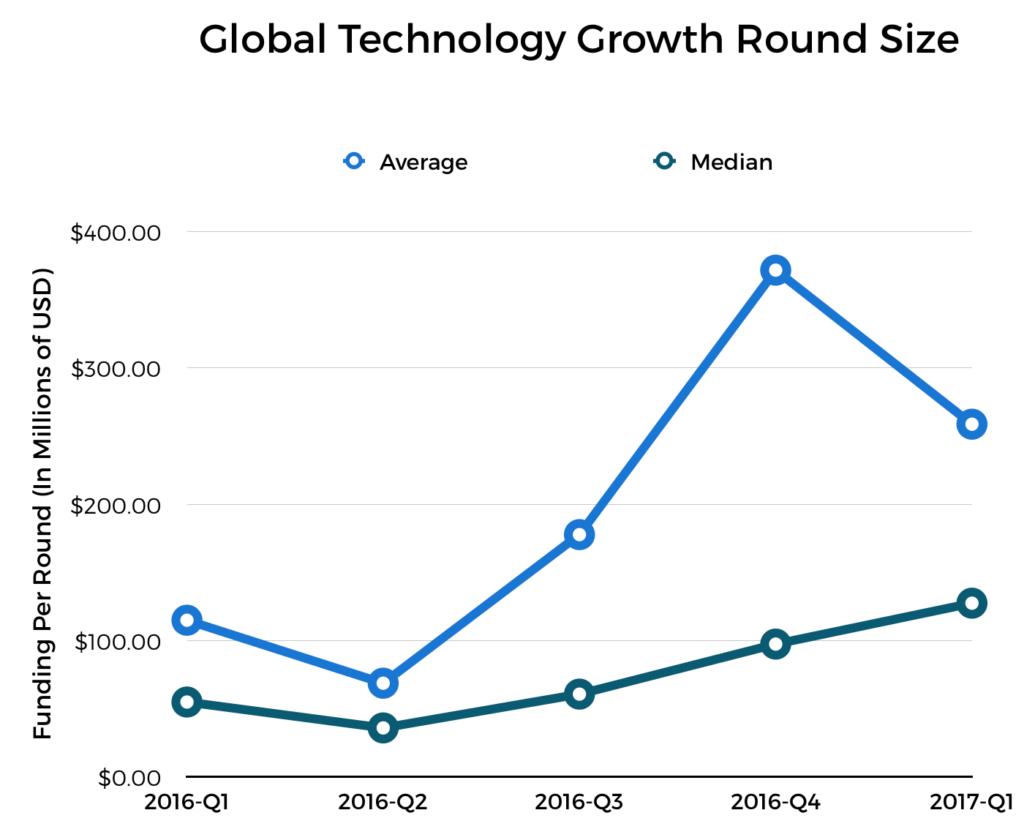

4. 技术发展阶段投资

技术发展阶段投资,通常被称为“growth equity”,是为了在上市前增加资产,或在公开市场筹资的方法,Crunchbase将技术发展股权融资阶段定义为含风险投资公司参与的私募股权阶段。

下图显示了发展阶段股权融资的增长。 公司从私人投资者处筹集到了大量资金,发展阶段规模呈上升趋势。

全球技术发展阶段规模

从这一阶段的融资规模中值和均值可以看出,投资者偏爱上升前的技术成熟型公司,目前大量公司从私人投资者处筹集资金,延长IPO时间。

技术发展阶段的融资规模缩小了约30%。 与去年同期相比,融资规模的中值和均值均有显着增长。,其中融资规模均值增加了125%,而中值则增长了近132%。

本文详细阐述了报告的投资进入部分,关于投资退出部分,请参考文章《2017 Q1 全球VC报告:寒冬后的市场回暖(下)》。

相关术语:

种子/天使轮阶段:归类为种子轮或天使轮的融资,加速器资金和低于500万美元的股权众筹。

早期阶段:A轮和B轮融资,没有指定融资轮次的低于1500万美元的风险投资,以及500万美元以上的股权众筹。

后期阶段:包括归类为C轮的融资,以及超过1500万美元的风险投资。

技术发展阶段:包括风险投资者参与的私募股权投资。

译文:这只萌萌 编辑:杨志芳

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

优蓝招聘

- 3.4

(7)咨询产品免费试用活力职

- 3.9

(12)咨询产品免费试用极海

- 0.0

(0)咨询产品免费试用支流科技

- 0.0

(0)咨询产品免费试用Qbit趣比汇网络

- 0.0

(0)咨询产品免费试用壁虎车险

- 3.5

(1)咨询产品免费试用