楼市调控“一城一策”的关键在土地供应

作者: 黄志龙 苏宁金融研究院宏观经济研究中心主任

来源:苏宁财富资讯(ID:SuningWealthInsights)

还没有买房的年轻人终于可以松一松的神经了。国家统计局10月21日公布的最新房价数据显示,国庆前后密集调控见效,热点楼市正在退烧,环比涨幅明显收窄。就此,一些分析人士认为,“房地产防泡沫”需求占据上风,今年年初确定的“房地产去库存”政策被迫让道,更有人认为,“房地产防泡沫”和“房地产去库存”的政策目标只能“二选一”,事实真是如此吗?

热点城市房价上涨和库存下降最明显的是住宅市场

首先,来看看不同等级城市之间的房地产去库存差异。在此,有必要把商品房库存中的住宅库存单列出来,因为笔者研究发现,在本轮房地产上涨周期中,热点城市房价急剧上涨和库存下降最为明显的是住宅市场。

以本轮房价上涨较快的南京市为例,据Wind统计数据,截止2016年10月12日,南京市商品房可售面积为1402万平米,较年初下降323万平米,其中住宅面积仅为250万平米,较年初下降342万平米,显而易见,住宅库存的去化规模超过了商品房库存的整体去化规模。在此,我们有必要重点分析不同等级城市住宅库存的变化趋势。

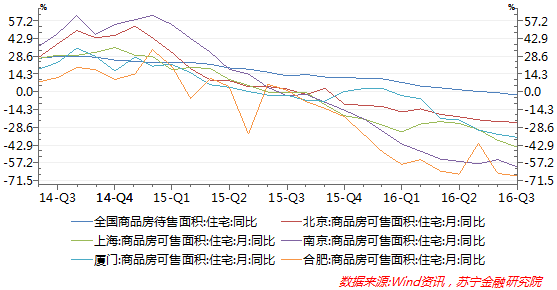

2016年9月末,全国住宅待售面积为4.14亿平米,较去年同期仅下降了1107万平米,同比降幅为2.6%。然而,热点城市的住宅库存去化速度却大幅高于全国平均水平。9月末数据显示,全国十大城市商品房可售面积同比降幅高达21.5%,住宅的下降幅度超过30%。其中,北京、上海、南京、厦门、合肥等本轮房价快速上涨城市的住宅库存同比降幅少则23%,多则高达69%(参见上图)。从库存去化绝对量来看,仅北京、上海、南京三个城市的住宅库存去化规模就超过了全国住宅库存去化总规模。由此可见,扣除少数热点城市的住宅库存下降幅度,全国大多数城市的住宅库存仍保持了较大幅度的增长。

热点城市房价涨幅领先的根源之一依然是供需矛盾

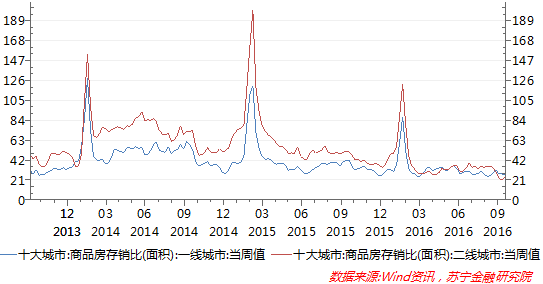

热点城市房价涨幅领先全国的根源,是住宅库存量和存销比大幅下降所表现的供需矛盾。历史上,二线城市的存销比一般都显著高于一线城市,然而,本轮房价上涨周期中,二线核心城市的存销比降幅要显著快于一线城市。据Wind统计数据,截至2016年10月16日,一、二线城市存销比分别为25.82和23.92,二线城市存销比已连续四周低于一线城市(参见下图)。存销比大幅下行所表现的住宅供应短缺矛盾,是二线热点城市房地产市场“量价齐升”的主要原因。

缓解供需矛盾的路径是调节住宅存销比至合理水平

热点城市防泡沫、其他城市去库存无疑是决策本轮房地产调控的终极目标。然而,从以上分析可以看出,各大城市住宅库存量差异巨大,使得全国一刀切的放松限购、限贷等去库存政策并未达到预期目标。因此,监管部门开始重提“一城一策”,强调地方政府要承担房价波动的主体责任。

值得注意的是,近期全国主要城市出台的新一轮房地产调控政策,依然采取了较为传统的限购、限贷等控制需求的政策举措,仅有合肥、上海等地提出加大土地供应的供给侧政策。

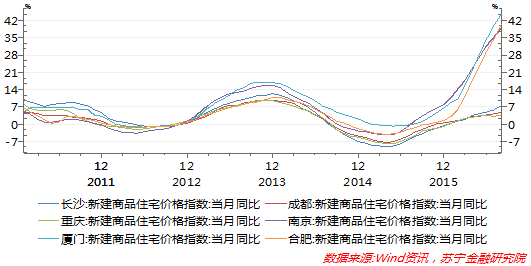

事实上,长沙、成都和重庆房价之所以能够实现“供销两旺、价格平稳”的良性循环,其根源在于土地的敞口供应,使得住宅存销比始终处于10-15个月左右水平。与之相反,前期住宅供地的短缺,使得南京、合肥、厦门的住宅存销比已降至5个月以下。

因此,要真正实现房地产防泡沫和去库存的双重目标,应坚决执行中央确定的因城施策,其主要着力点是调控商品房特别是住宅的土地供应,严厉打击房企囤地行为,调节住宅的存销比至合理水平,并以此作为地方政府房地产调控的重要考核指标。

就各地方而言,当前的政策重点应是:今年以来房价上涨过快的热点城市,需大幅增加土地供应,设定地价上限,控制因土地短缺和地价上涨造成房价上涨预期,同时加快住宅开发速度,提高住宅库存量,使得这些城市的住宅存销比上升至合理水平;其他高库存城市或前期土地供应过量的城市,需严格控制土地出让节奏,政策重点是消化住房存量,控制新增库存,引导住宅存销比下行至合理水平。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

雁工云

- 4.5

(14)咨询产品免费试用光合O2O系统

- 0.0

(0)咨询产品免费试用银豹收银系统

- 2.9

(3)咨询产品免费试用秉坤-智能POS

- 0.0

(0)咨询产品免费试用久通-手机收款

- 0.0

(0)咨询产品免费试用中仑智能收银系统

- 3.6

(6)咨询产品免费试用