麦肯锡:中国消费者正成奢侈品领跑大军,轻奢增长最为强劲

随着渠道平台崛起、商品服务丰富,中国进入消费新时代,以消费者为中心,重新定义产品组合,重新构建生产、销售和服务的逻辑链条。

麦肯锡2月5日发布了《“双击”中国消费者》年度报告,指出中国消费者有四个趋势:一、消费者对经济前景以及自身消费力充满信心,达到10年最高;二、消费者比以往更加注重健康的生活方式;三、90后消费者正成为消费新引擎;四、消费者对品牌及归属地的认知更细致,本土品牌受青睐。

在大的消费者趋势下,我们截取了关于时尚行业的分析,供大家参考。

麦肯锡认为,2018年全球时尚行业将延续两极化的发展,其中低折扣和奢侈品(包括重奢和轻奢)的增速更为亮眼。未来五年,中国消费者在时尚方面的增幅将达到6%-7%。对于时尚企业来说,现在正是与消费者建立联系的最佳时机。

中国时尚消费者画像:六大显著特征

需求多样化、诉求悦己化、过程体验化、信息扁平化、决策冲动化和渠道合一化是中国时尚消费者的六大新趋势。

趋势一:需求多样化。从需求来说,中国消费者的偏好越来越多样化,品味也越来越个性化。整体来看,品牌知名度、体现个人品味的设计、制作精良是决定购买的首要因素。同时,在品牌选择上消费者更注重个人感受,开始从深层次思考品牌和个人价值的连接。

麦肯锡基于心理需求、消费行为和态度倾向将国际品牌的消费者分为八个群体,这些细分人群有着截然不同的购买习惯和消费态度。

其中两个比较有特色的群体,第一类是“渴望上流”群体。他们之中多是中等收入自给自足的普通白领,超过90%的人认为“拥有国际品牌能让我跻身于某一特定群体”;第二类则为“炫耀自我”群体,超过90%的人表示“轻奢/奢侈品只是自我表达的一个工具,和别人无关”。

在需求上,“渴望上流”人群偏好标识明显的产品而且喜欢经典款。

在品牌上,“渴望上流”人群大多喜欢LV、TORY BURCH、STUART WEITZMAN等有经典款、使用场合较多、受众较广的国际品牌,而“炫耀自我”人群则偏好GOYARD、MARNI、MARC JACOBS、三宅一生这些同样知名,但较为小众和个性的国际品牌。

在决策上,比起货比三家的“渴望上流”人群,“炫耀自我”人群表现得极为任性,近70%的人只买喜欢的产品和品牌,并不会多个品牌横向比较,而且经常在购买的时候根本不了解渠道之间的价差。

趋势二:诉求悦己化。过去的二十多年,奢侈品在中国经历了从无到有的成长期,奢侈品市场也从由男性主导、以彰显地位为主的炫耀性消费逐渐转变为由女性主导,寻求自我表达和价值观认同为出发点的悦己性消费。消费者已经不再满足于知名国际品牌的标签带来的 “合群感”,而是更深入地考量品牌与自身价值观的连接,通过选择不同的国际品牌来满足和表达自己的诉求,完成对于“本我”的探索。

趋势三:过程体验化。在体验式消费大行其道的当下,越来越多的消费者愿意为更好的购物体验和休闲娱乐服务支付溢价。

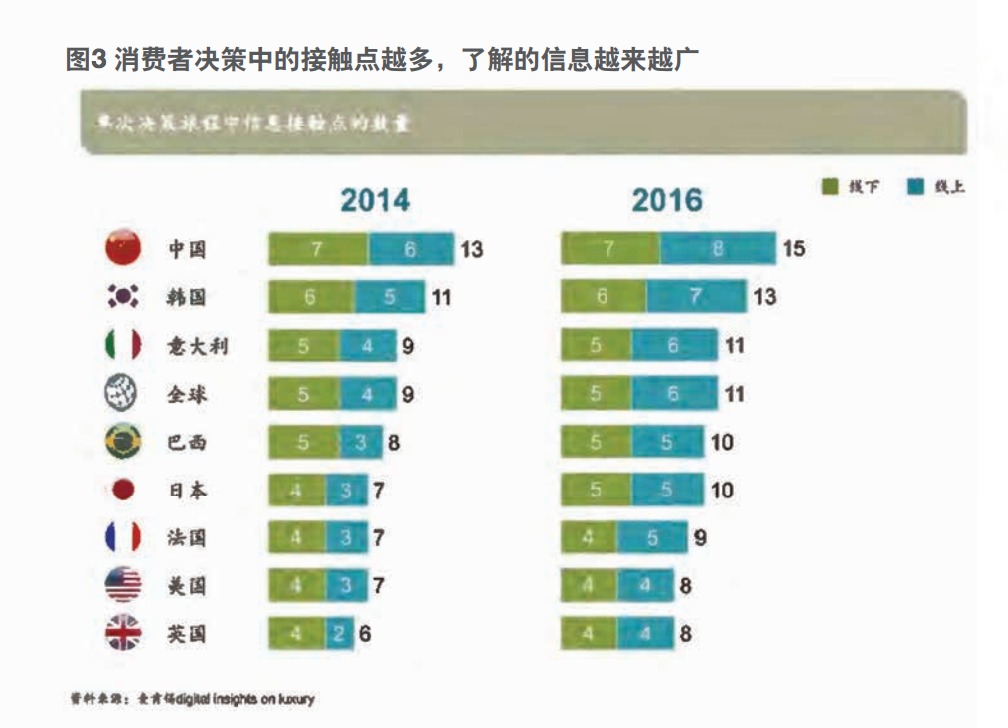

趋势四:信息扁平化。随着科技的发展,消费者和品牌的接触点越来越多。这一点在中国消费者身上体现得尤为明显。根据麦肯锡2017年奢侈品调研,中国消费者在单次决策旅程中平均要经历15个信息接触点,包括7个线下触点和8个线上触点。

趋势五:决策冲动化。现如今消费者购买前考虑的时间越来越短。根据麦肯锡2017年奢侈品调研,超过50%的奢侈手袋购买决定是在一天之内做出的。相比2010年的25%,决策时间大大缩短,这一趋势反映在服饰和腕表品类。从品类和客群来看,“90后”考虑的品牌数量最少,时间最短;而“80后”考虑的品牌最多;“70后”考虑的时间最长。

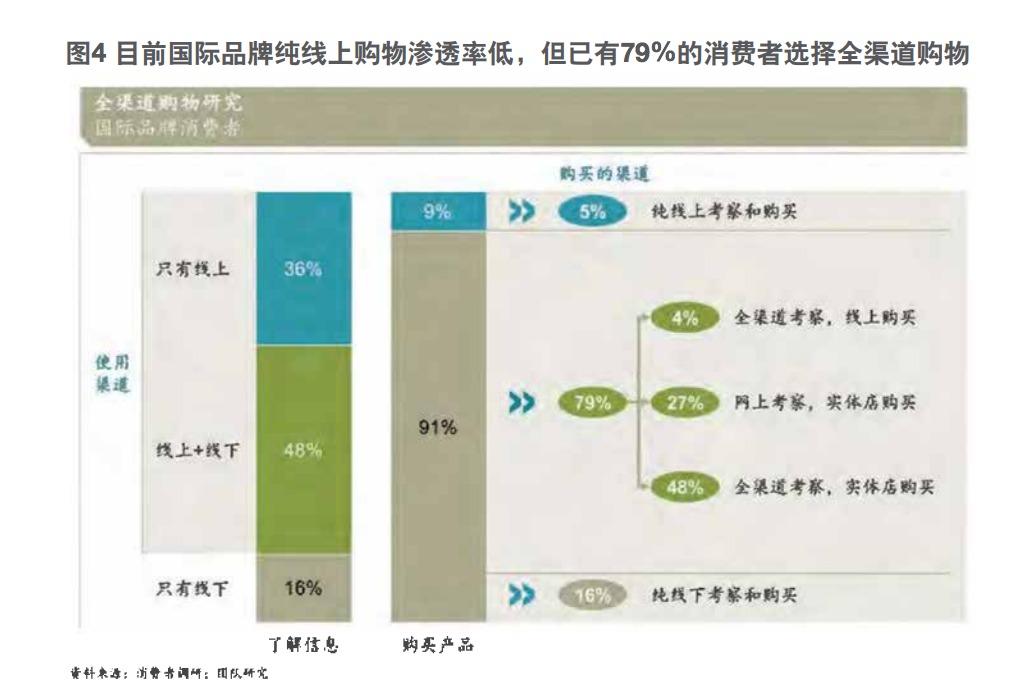

趋势六:渠道合一化。尽管最终购买仍然绝大多数在线下实现,消费者决策旅程已经全渠道化。根据麦肯锡2017年国际品牌消费者调研,只有16%的消费者在线下完成了解、考察和购买的全部过程,而84%的消费者在整个购物过程中受到线上的影响。此外,国际品牌消费者调研表明,60%的消费者表示未来愿意尝试网上购买国际品牌,但产品真伪和购物体验仍存在痛点。

随着信息的全球化和社交化,以及线上和线下科技的突破,中国的时尚消费者更加成熟,更知道自己认同的价值观和品牌内涵,多触点、 重体验、随时即兴地按个人喜好进行购买。

中国消费者正成奢侈品领跑大军,轻奢增长最为强劲

消费人群的画像已经比较清晰,麦肯锡认为,这些人群在轻奢和奢侈品的消费会大大增加。目前,中国消费者信心达到了近十年来新高,消费信心的增强已经转化为更高的消费支出。

在过去的2017年,轻奢市场对奢侈品行业的快速增长贡献最多。在中国,轻奢市场表现尤其强劲。根据麦肯锡的预计,未来五年,轻奢产品销售增幅预计可达11%-13%,并在2025年增长至6200亿元人民币,远超传统奢侈品。

轻奢在中国快速发展有供需两方的驱动力:

需求端:年轻消费者(80、90后)更熟悉也更接受轻奢品牌。与此同时,新主流家庭数量不断攀升,随着消费升级,对轻奢产品的需求水涨船高。此外,奢侈品的传统客群也在逐渐调整自己的“购物车”,在购买高价重奢的基础上,逐步购入轻奢产品,以平衡衣帽间的品质和价格。

供给端:受中国庞大的消费市场的拉动,轻奢品牌加速在华发力。

与轻奢形成鲜明对比的是辉煌一时的快时尚品牌。2017年不少海外快时尚品牌都陷入了“疲惫期”。即使是在被寄予厚望的中国市场,开店速度和销售额增速都在放缓。H&M在发布财报后,股价创2008年以来最低;来自荷兰的快时尚品牌C&A正在寻求出售,“以在中国等新兴市场获得加速发展的机会”;一月初Forever21关闭了中国首家标志性门店,店铺原有位置被轻奢品牌,sandro和maje替代。

对此,麦肯锡全球董事合伙人管鸣宇对36氪表示,随着涌入中国的品牌越来越多,消费者的选择性也变宽了。一些单一品牌如果不能应对消费者的变化,迭代产品,那么很可能会被淘汰。不过,在中国时尚市场细分化的形势下,快时尚品牌仍有需求。麦肯锡全球副董事合伙人栾岚也认为,中国消费者不仅追求快,也追求质量上的好。一些快时尚品牌没跟上消费者的步伐,导致出现问题,但是在调整得当后,仍有反弹的机会。

而在过去两年,中国公司活跃在时尚产业的资本市场。山东如意相继收购sandro和maje母公司、英国Aquascutum;七匹狼投资Karl Lagerfeld;赫美集团8亿元收购Versace、MCM等品牌中国区代理商,最近奢侈品牌Bally也被传将归入中国品牌名下。面对中国的消费升级,本土品牌更爱买买买。栾岚认为,2018年中国品牌并购的趋势仍会继续。国外品牌不了解而国内市场,想要本土合作伙伴,而国内品牌缺少培育轻奢的环境,双方合作是一种互补双赢。但是她同时认为,对于中国品牌来说也不能盲目跟风,还是要符合自身调性。

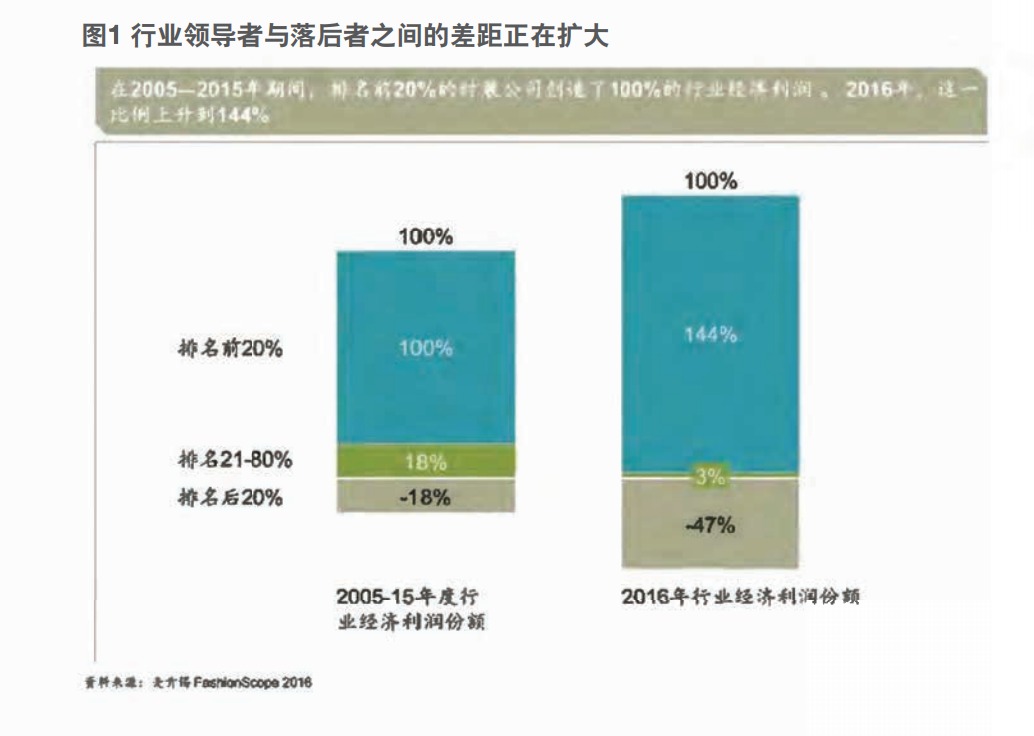

纵观整个时尚行业,尽管市场机会不错,但仍是头部玩家的世界,中小品牌想要做得好很艰难。根据麦肯锡的统计,2005-2015年,排名前20%的时装公司创造了100%的行业利润。2016年,这一比例上升到144%,排名后20%亏损加剧,也就是说行业集中度进一步提升了。

麦肯锡认为,做出自己的品牌和产品;优化旗下品牌;运用大数据等科技;社交电商;线上线下组合;功能丰富的新门店;找准生态圈的位置和合作伙伴;供应链的快速反应,这几个方面是可以及时进行战略调整的。值得一提的是,在数据方面,麦肯锡提出,社交和游戏的数据是从情感维度出发来了解消费者,比如玩游戏时喜欢什么风格的背景、装备都可以转化为消费的衡量指标,比起电商数据更有温度。不过目前,尚未有任何转化率效果的呈现。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用极客OCR

- 0.0

(0)咨询产品免费试用汉王OCR

- 3.7

(4)咨询产品免费试用开源IM

- 3.7

(2)咨询产品免费试用华为云WeLink

- 3.6

(13)咨询产品免费试用