流拍频现,一文看懂各省市土地市场现状

编者按:本文来自华尔街见闻,作者:郁言债市,36氪经授权转载

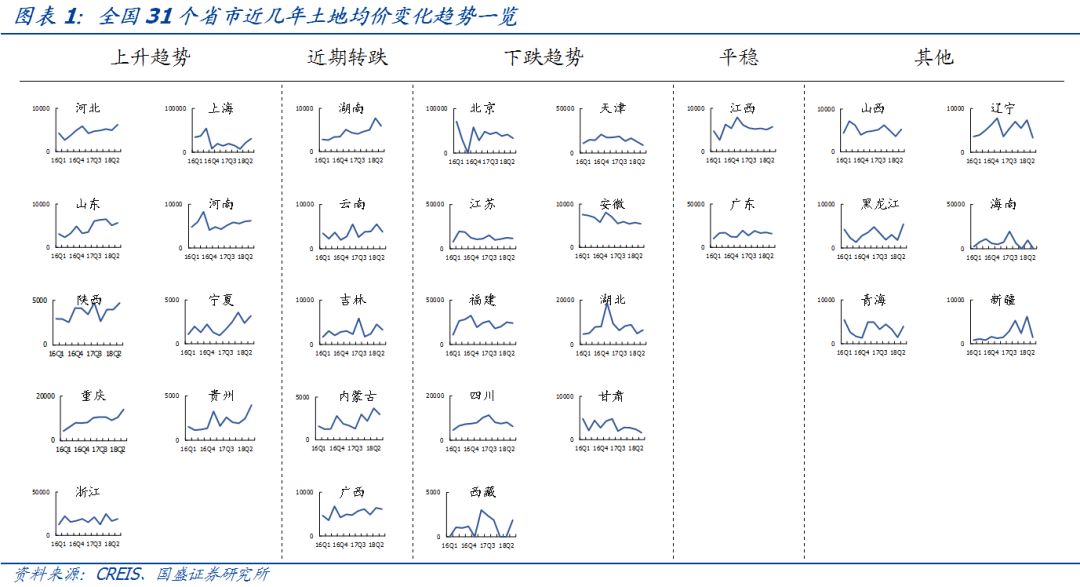

省、地级市两级的地价走势均出现明显分化

从省级层面来看,河北、上海、浙江等9个省市近几年土地价格整体呈上升趋势。湖南、云南、吉林、内蒙古以及宁夏近一季地价开始下跌。北京、天津、江苏、安徽、福建、湖北、四川、甘肃以及西藏下跌趋势明显。江西和广东近几个季度土地均价相对平稳。

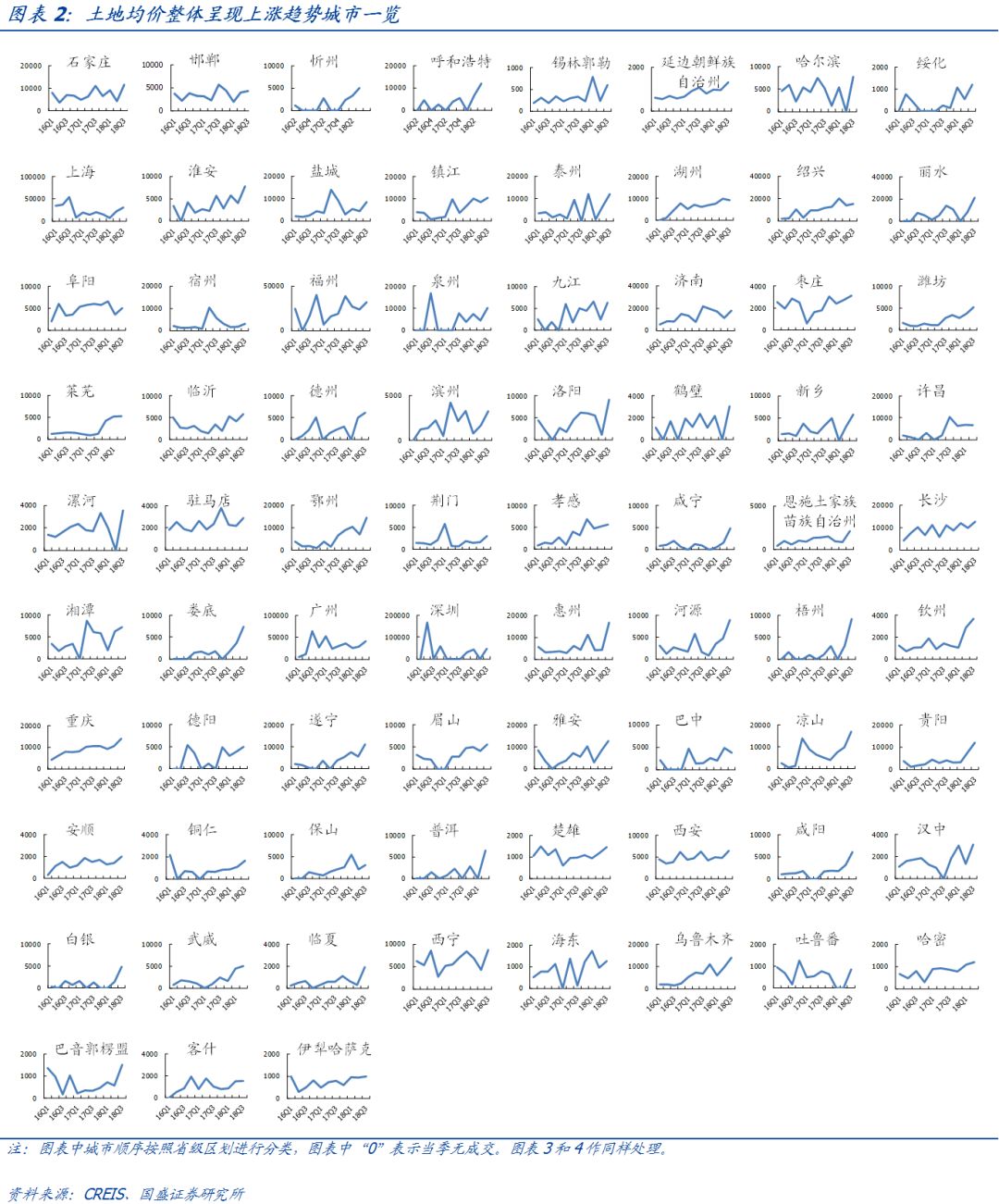

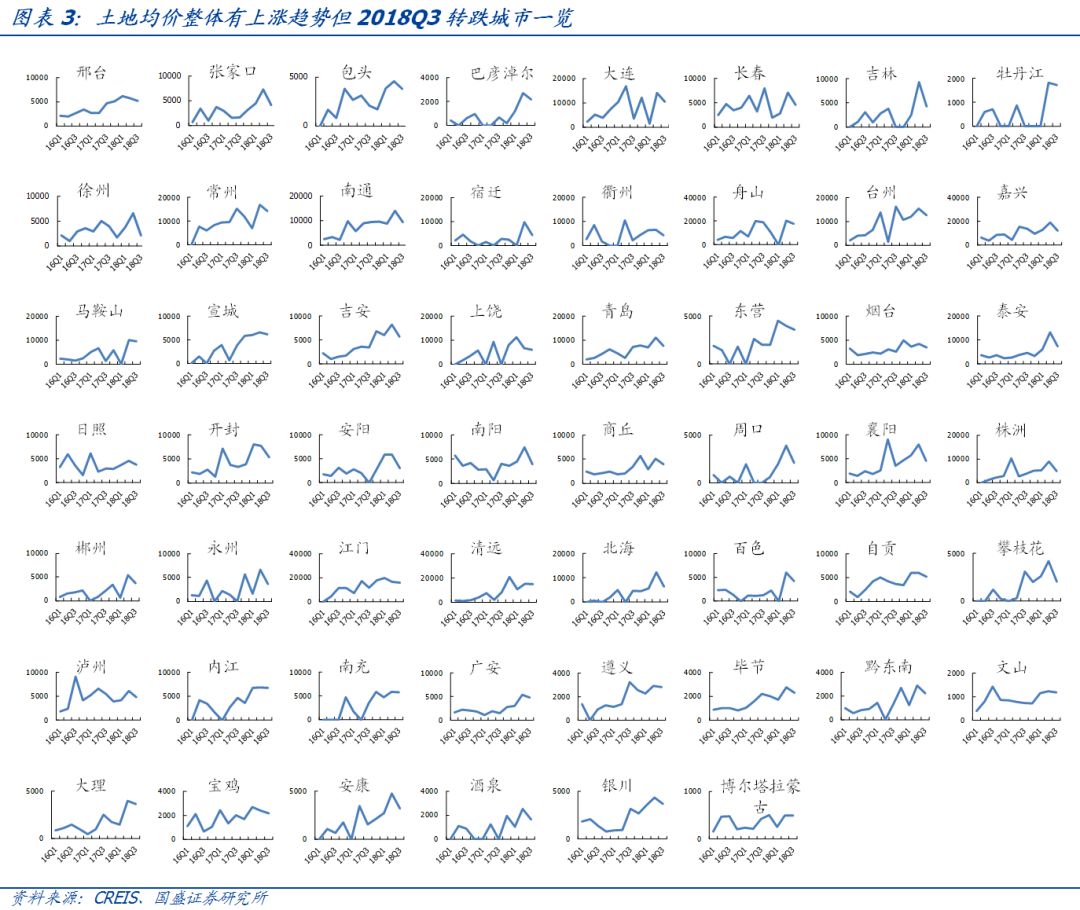

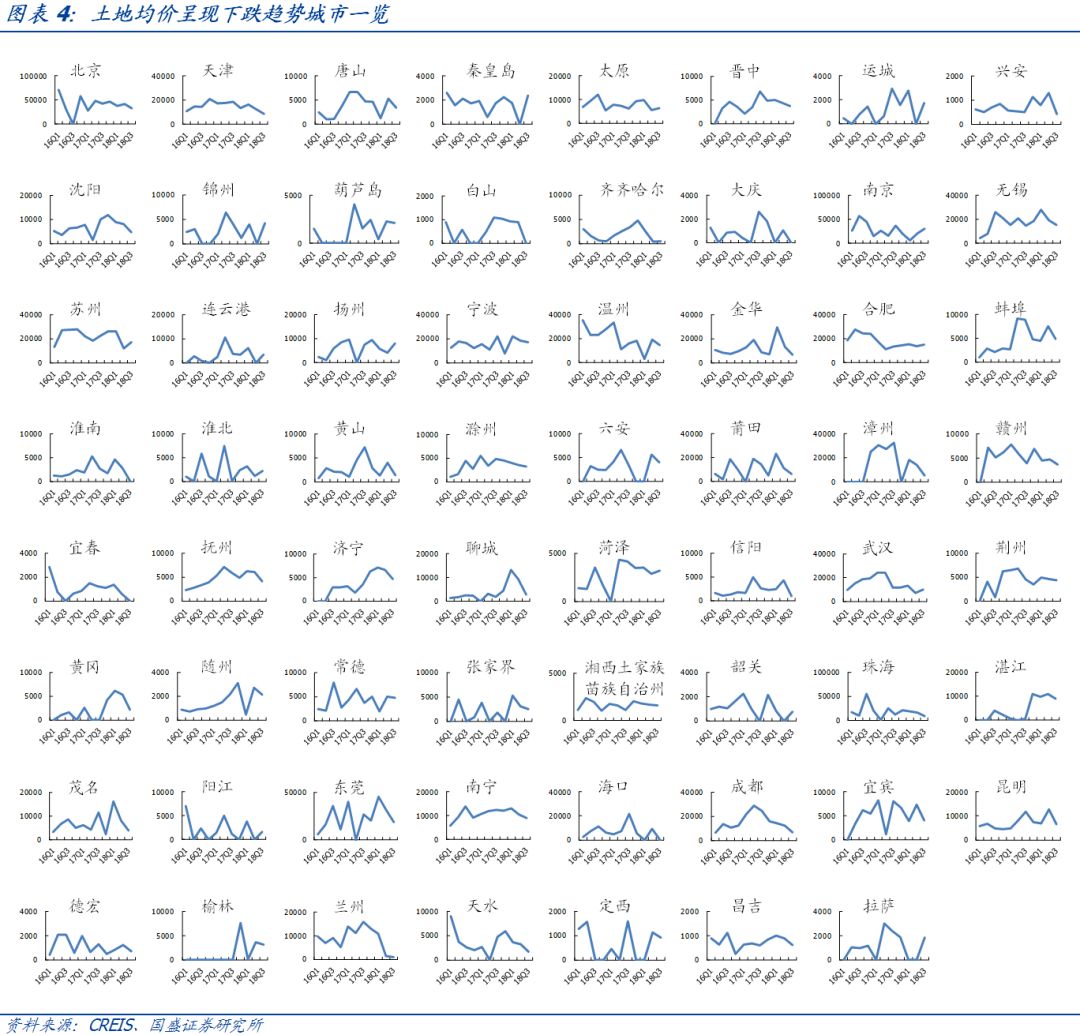

从各地级行政区来看,2016年以来,241个地级行政区中石家庄、上海、镇江等75个呈现上升趋势,占比31.12%,54个地级行政区整体有上升趋势,在2018第三季度价格有所回落,占比22.41%。而土地平均价格呈下降趋势的有63个,占比26.14%。

土地流拍频现,供给因素影响更大

今年以来,全国各地土地流拍事件频繁上演,截止到9月底,住宅用地流拍数量高达951宗,同比增长37.6%。流拍土地面积合计4189万平方米,同比增长111.4%,起始总额2130亿元,同比增长487.7%。

供给方面,今年以来,政府推动结构性去杠杆,遏制地方政府增量隐性债务,地方政府通过土地供给进行融资的需求明显上升。需求方面,限地价、限房价、竞自持、竟配建等成为热点城市推出土地的重要要求,对于房企来说,这些限制条件给项目盈利和周转带来了压力,企业拿地更加谨慎。

通过梳理流拍增多城市的供需状况,发现多数城市今年前三季度的供给较去年同期增加显著,供需均影响流拍,供给因素影响更大。

从地价和流拍看各省、市土地市场分化的现状和未来走势

从省级层面来说,上海、山东、重庆、陕西、云南、吉林、内蒙古7个省市土地市场热度仍较高,而北京、天津、江苏、安徽4个省市地冷价跌,土地市场或临降温。从地级行政区来说,重庆、邯郸、徐州等23个地级行政区土地市场有望维持热度,而成都、苏州等13个地级行政区地价走低,流拍增多,土地市场趋冷。

不过,需要注意到一些一二线城市土地市场转冷,是地方政府主动调控的结果,而且卖地的绝对金额较大,虽然边际有恶化,但整体风险可能不大。而今年比较火爆的三四线城市,随着棚改货币化安置政策的调整,需求端面临萎缩,未来的土地成交情况可能整体也不太乐观。

风险提示:政策调控超预期,数据口径有偏差。

在上一篇报告《58家房企土地储备全景图——房地产系列之二》中,我们从土地储备规模以及土地储备分布两个角度剖析了58家房企土地储备情况,本文再次聚焦被视为房企“造血”原料的土地,通过梳理全国各省市土地成交价格变化趋势以及流拍情况,进一步了解土地市场。

今年以来,省、地级市两级的地价走势均出现明显分化

土地按照规划用途主要划分为住宅用地、商业用地、工业用地以及其他用地,本文主要分析住宅用地市场情况。样本方面,我们主要选取了31个省、市、自治区及其下辖的241个地级行政区,其中部分城市数据不连续或者成交月份较少,影响对于土地价格走势判断,因此予以剔除,具体名单见附注。统计口径方面,市级层面均为市本级,不包括所辖县和代管县级市,省级层面包括省内所有地级市及其所辖区县。

随着因城施策的推进,以及限购和棚改政策的调整,今年以来各地土地市场出现了较为明显的分化。从省级层面来看,全国31个省市中河北、上海、浙江等9个省市近几年土地价格整体呈上升趋势(如图表1所示)。湖南、云南、吉林、内蒙古以及宁夏近一季地价开始下跌。北京、天津、江苏、安徽、福建、湖北、四川、甘肃以及西藏下跌趋势明显。江西和广东近几个季度土地均价相对平稳。

从各地级行政区来看,2016年以来,241个地级行政区中石家庄、上海、镇江等75个呈现上升趋势,占比31.12%,54个地级行政区整体有上升趋势,在2018第三季度价格有所回落,占比22.41%。而土地平均价格呈下降趋势的仅有63个,占比26.14%。其余地级行政区价格波动较大,无明显趋势(土地季度成交均价=当季土地成交出让金/当季土地成交面积)。

土地流拍频现,供给因素影响更大

土地流拍是指土地在拍卖过程中,地块无人出价或出价低于底价,导致交易无法进行的情形。今年以来,全国各地土地流拍事件频繁上演,截止到9月底,住宅用地流拍数量高达951宗,同比增长37.63%。流拍土地面积合计4189万平方米,同比增长111.43%,起始总额2130亿元,同比增长487.72%。

举例来看,今年8月10日,太原煤气化公司原用地范围内的8宗土地,总面积共827742平方米,起始总额131亿元,其中2宗出价不达拍卖底价,另外6宗地块无人报名,最终8宗土地全部流拍。太原的这次爆冷只是今年土地市场流拍的一个缩影。

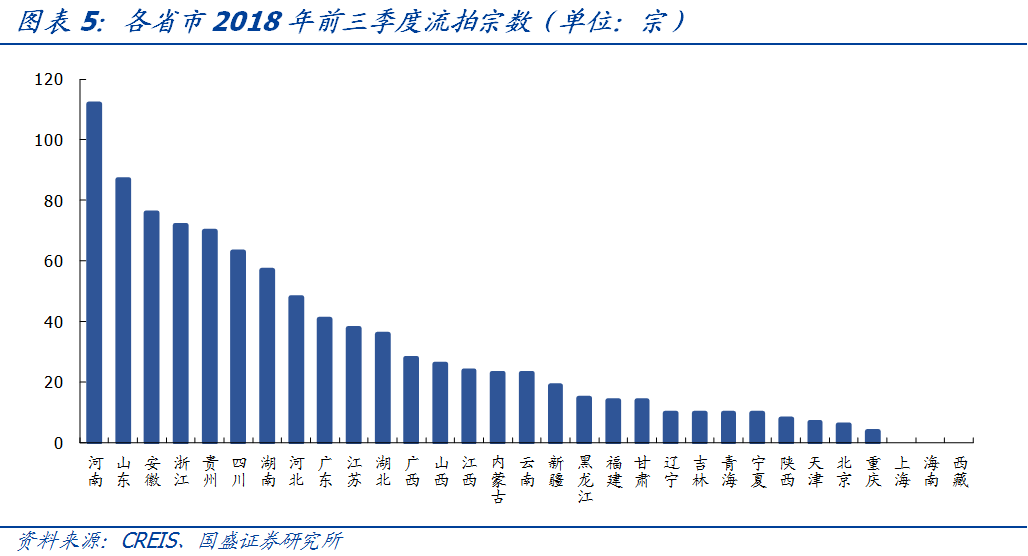

从省级层面来看,2018年前三季度土地流拍集中出现,多数省份同比增多。河南住宅用地2018年前三季度流拍数量超过百宗,山东、安徽以及浙江也是住宅用地流拍多发区。

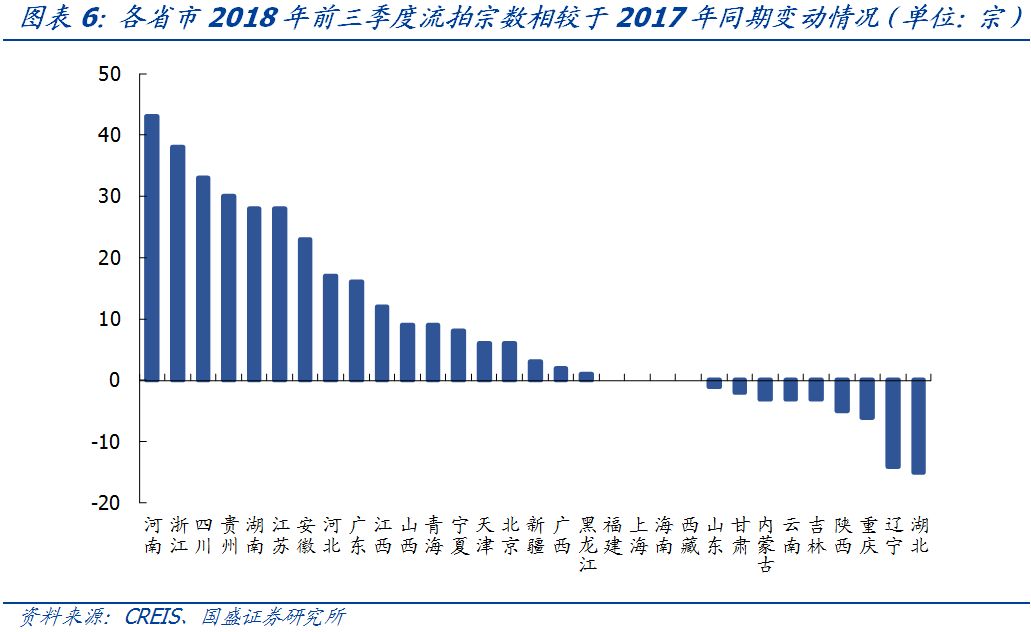

31个省市中19个相较于2017年前三季度流拍增多,其中青海(同比增长900%),天津(同比增长600%),宁夏(同比增长400%)等省市增长明显。而山东(同比减少1.14%)、湖北(同比减少29.41%)、内蒙古(同比减少11.54%)、云南(同比减少11.54%)、甘肃(同比减少12.50%)、辽宁(同比减少58.33%)、吉林(同比减少23.08%)、陕西(同比减少38.46%)以及重庆(同比减少60%)9个省市流拍现象有所减少。

从地级行政区层面来看,241个地级行政区中有52个2018年前三季度流拍宗数比2017年至少增多2宗,有44个减少2宗及以上。2018年前三季度黔西南(17宗)、太原(16宗)、石家庄(14宗)、遵义(12宗)、岳阳(11宗)以及肇庆(11宗)均超过10宗。

土地流拍增多可以从供需两个角度来分析,一方面供给增多,另一方面需求减少。本文用(供给/需求=推出地块规划建筑面积/成交地块规划建筑面积)指标来衡量土地市场供需状况。倍数越高,意味着供给偏高或需求锐减,流拍风险增加,倍数偏低,则供给偏低或需求旺盛,地价有走高趋势。由于当月推出地块是指挂牌时间在当月的地块,当月成交地块是指成交时间在当月的地块快,因此供给/需求可能出现小于1的情况。

通过对这些流拍增多的城市的供需状况进行梳理,多数城市2018年前三季度相较于2017年同期供给增加显著,供需均影响流拍,供给因素影响更大。今年以来,政府推动结构性去杠杆,遏制地方政府增量隐性债务,地方政府通过土地供给进行融资的需求明显上升。另外,限地价、限房价、竞自持、竟配建等成为热点城市推出土地的重要要求,对于房企来说,这些限制条件给项目盈利和周转带来了压力,企业拿地更加谨慎。因而也有如太原等因需求走弱而出现的流拍增多。

从地价和流拍看各省、市土地市场分化的现状和未来走势

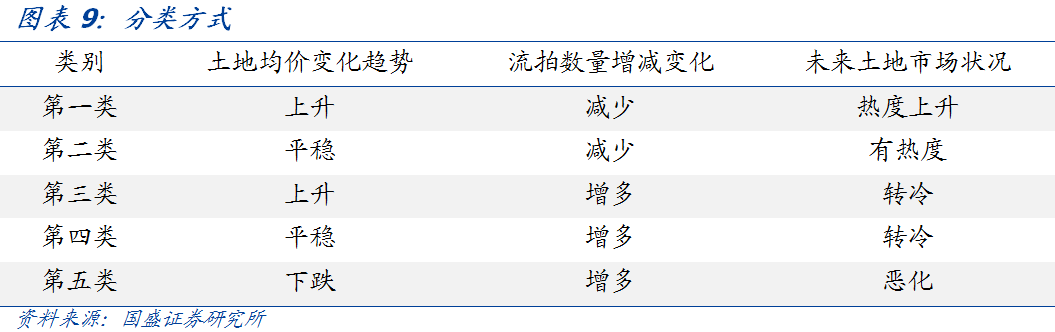

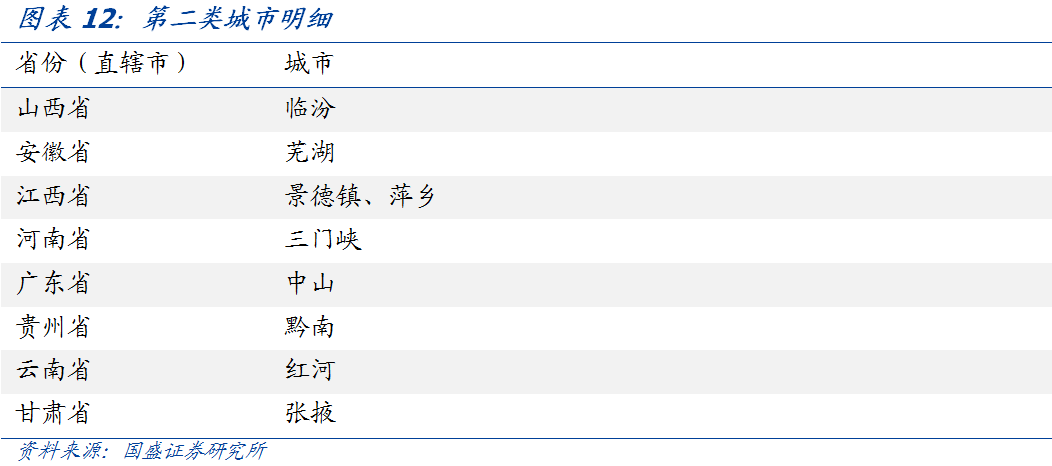

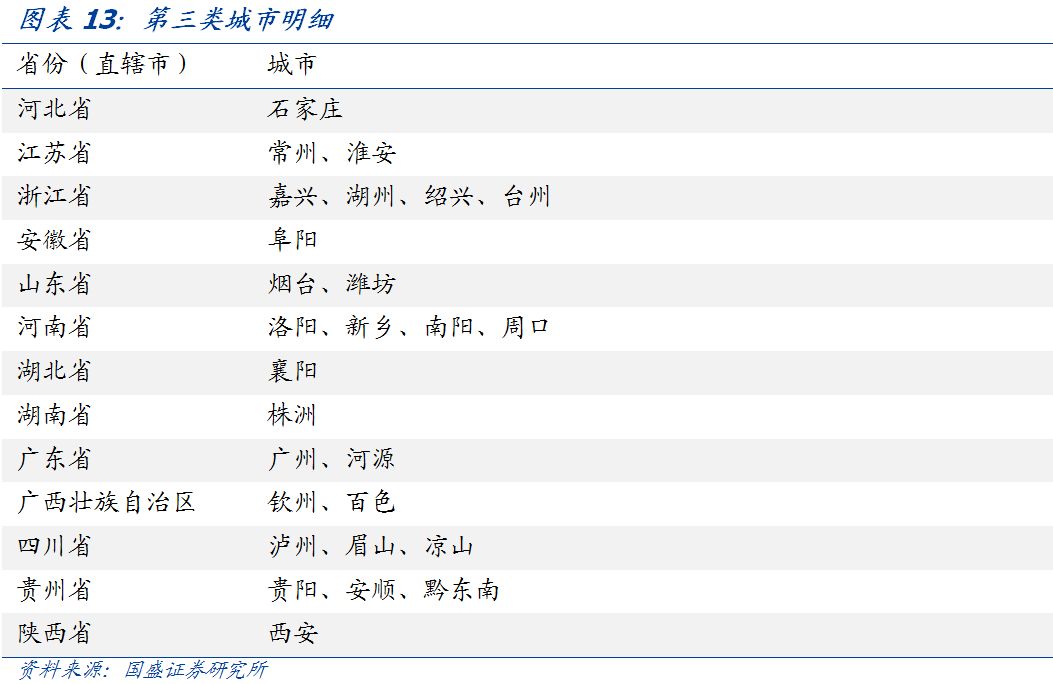

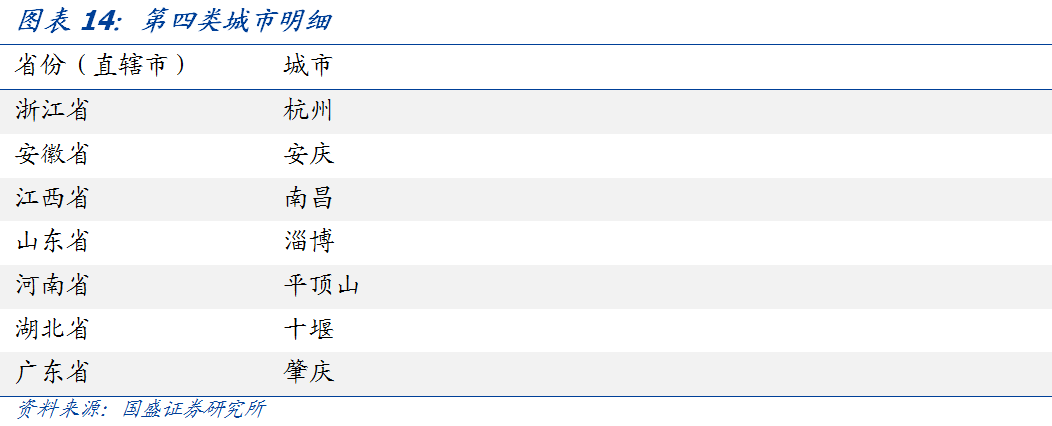

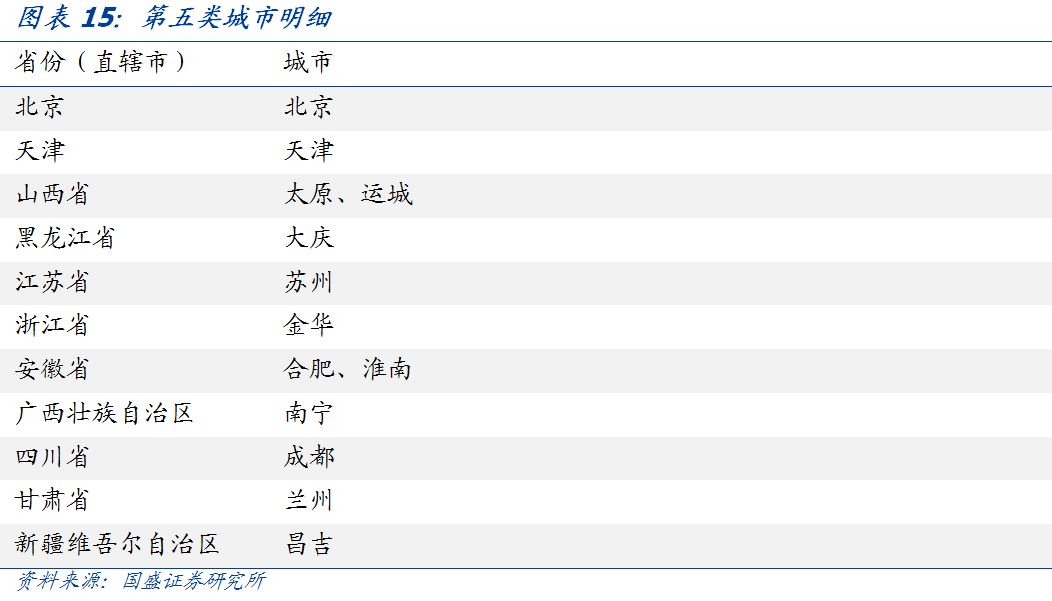

结合土地均价趋势以及流拍情况,我们分别从省级层面以及地级行政区层面将土地均价有明显趋势以及流拍增减明显(地级行政区流拍增减明显判断依据为2018年前三季度相较于2017年流拍宗数之差至少为2宗)划分为以下五大类。从第一类到第五类,土地市场活跃程度依次降低。当属于第一类时,该土地市场火热程度上升,而归属于第五类时,土地市场或面临降温。

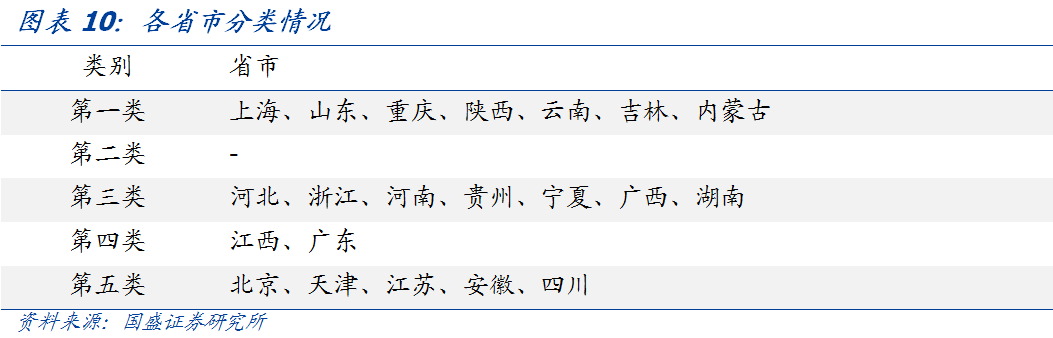

从省级层面来看,第一类有7个省市(占比22.58%),第二类有0个省市(占比0%),第三类有7个省市(占比22.58%),第四类有2个省市(占比6.45%),第五类有5个省市(占比16.13%)。

从地级行政区来看,第一类有23个(占比9.54%),第二类有9个(占比3.73%),第三类有27个(占比11.20%),第四类有7个(占比2.90%),第五类有13个(占比5.39%)。

综上所述,从省级层面来说,我们认为上海、山东、重庆、陕西、云南、吉林、内蒙古7个省市土地市场热度仍较高,而北京、天津、江苏、安徽4个省市地冷价跌,土地市场或临降温。从地级行政区来说,重庆、邯郸、徐州等23个地级行政区土地市场有望维持热度,而成都、苏州等13个地级行政区地价走低,流拍增多,土地市场趋冷。

不过,需要注意到一些一二线城市土地市场转冷,是地方政府主动调控的结果,而且卖地的绝对金额较大,虽然边际有恶化,但整体风险可能不大。而今年比较火爆的三四线城市,随着棚改货币化安置政策的调整,需求端面临萎缩,未来的土地成交情况可能整体也不太乐观。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

易盘点

- 4.0

(1)咨询产品免费试用小鸟云-弹性云服务器

- 0.0

(0)咨询产品免费试用悠络客AI巡店

- 0.0

(0)咨询产品免费试用