阿里Q4电商业绩还不错,没有想象的那么脆弱

编者按:本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚投研,36氪经授权发布。

综合来看,由于作为估值支撑核心的国内平台零售业务表现不错,海豚投研认为本季度财报表现相对正面,但整体表现并不构成阿里股价大幅上修的基础。

阿里巴巴北京时间2月2日晚间美股盘前公布截至今年9月的2021财年三季度财报(截止2020年12月)。整体上,本季度阿里收入与利润均小超市场预期,但这种超预期并不构成可以让市场欢呼雀跃的惊喜,具体来看:

总收入达到了2211亿人民币,稍微超过了市场一致预期2154亿;同比增速37%,较上季度加速增长。

但加速主要由并购带来,如果剔除高鑫零售并表影响(海豚估计170亿左右),实际增长26%,处于放缓态势中。

GAAP经营利润490亿,小超市场预期473亿,整体经营利润结构比较稳定。

而分拆这组数据背后所体现的经营成色,海豚投研认为:

(1)平台零售表现其实还不错

a.比如年活买家净增了2200万,基本在海豚预测的上端,淘系APP月活增长也有恢复,现在用户首次跨过了9亿门槛;

b. 淘系佣金+广告收入同比增长了20%,大基数上并没有明显放缓,海豚估计手淘改版应有不小贡献。

(2)主战场 vs 支线战场,投入再平衡持续进行中

a. 这个季度可以持续看到,阿里在核心实物电商战场被拼多多、京东等挑战之后,收减边线业务的资金与炮火,加大补贴来应对竞争对手的进攻,导致核心零售业务盈利能力持续下滑,而变现业务亏损率越来越小。

b. 市场密切关注的阿里云业务,虽然业务扭亏,也只是意思一下,小赚了2400万;阿里云经过三个季度雷打不动的高增长之后,这个季度增速下滑明显,增长从60%直接掉到了50%,低于市场预期,注意,当前阶段的云业务做大收入仍然是第一要务。

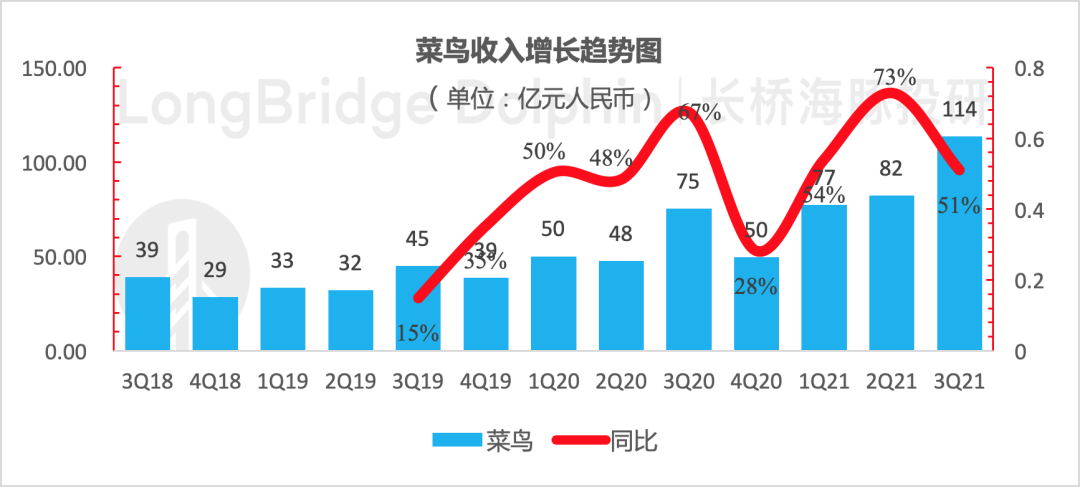

c.菜鸟收入表现持续不错,同比增长还在50%+以上,而且现金流如期转正。

综合来看,由于作为估值支撑核心的国内平台零售业务表现不错,海豚投研认为本季度财报表现相对正面,但整体表现并不构成阿里股价大幅上修的基础。

此外,由于涉及垄断问题上的蚂蚁时间与监管调查,估计市场会对财报后面的电话会更感兴趣。

本季度财报核心看点

不同于中概最近几个月的整体狂欢,阿里作为龙头则独自落寞,上个季度财报发布以来到目前,股价反而下跌了10%。

而这里一方面是因为反垄断问题——核心资产淘宝天猫二选一成为监管重点施政对象,而蚂蚁同样因为监管未来无论是收入规模还是盈利预期都面临空间压缩问题。

但一月下旬马云露面之后,阿里在行政方面的阴霾逐步散开,监管方面天猫也亮出了诚意的整改态度,在最近的招商大会强调给予商户充分的自由度,不支持二选一。

天猫今年双十一首次拉长促销时间,在一号至11号的11天促销中,GMV同比增长了26%,与去年单天的同比增长基本一致。

在这种情况下,我们认为本季度阿里财报的核心关注点应该:

10月初,新版淘宝改善了过去臃肿的界面,全面信息流化之后,使用体验有所改善,再加上大促季,最近几个季度表现相对较弱的淘系零售月活与年活买家能否有所改善?

从上个季度开始可以明显看到阿里边线业务减速减亏,转而投向了核心平台电商业务,淘宝业务补贴加大,盈利能力滑到了疫情季的水平,大促季核心零售从收入到盈利,实际表现如何?

在阿里的新故事上,阿里云近几个季度增长一直冠绝同行,本季度能否持续保持到60%的增长?

以下是关于本次财报的详细分析

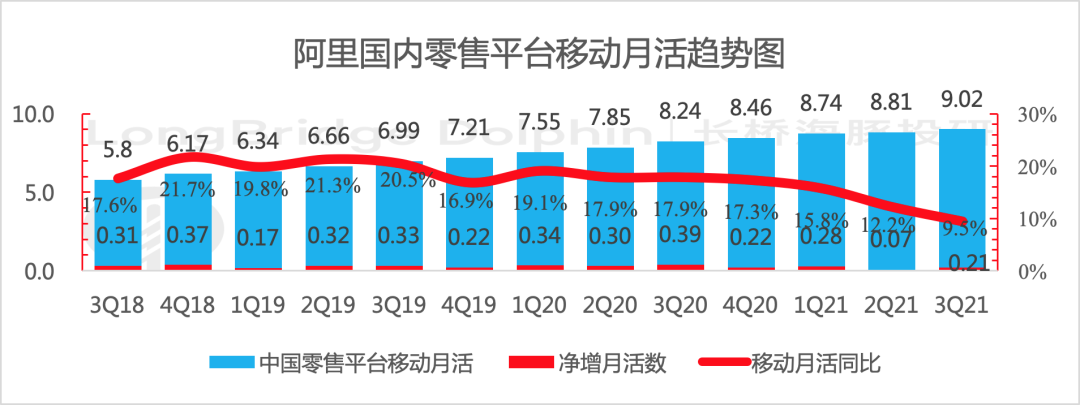

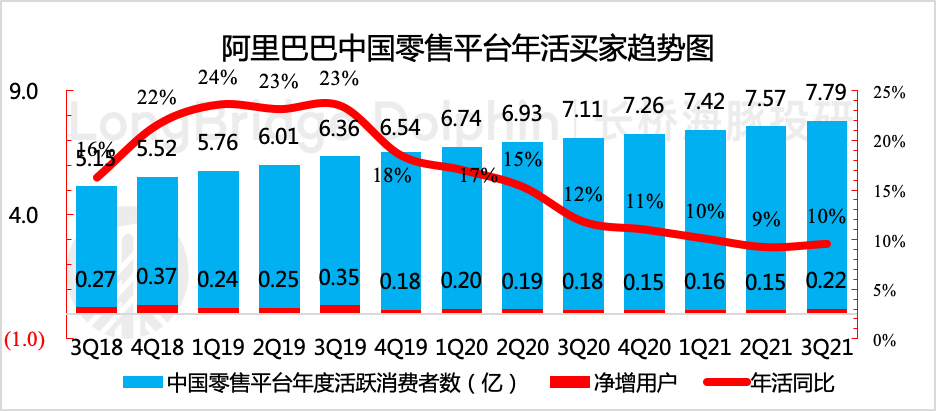

(1)淘宝改版+旺季加持,手淘用户如期增加

从运营端核心数据来看,这个季度阿里趁在旺季淘宝改版、淘特加大投入力度,这样年活买家数表现还不错,同时手淘月活净增也从上季度的底部走出:

a. 截止12月底的国内零售平台年度活跃用户数增速(过去12月在天猫淘宝产生过购买行为的账户数)达到了7.79亿,同比增长10%。

该数相比上季度末新增2200万,基本在海豚投研预期的上端,相比上个季度的1500万有明显改善。

b. 上个季度淘系App的月活比较令人忧心,这个季度小幅回归正常,单季净增2100万。这样,作为国内超级APP中的一员,淘系APP月活已过9亿 。

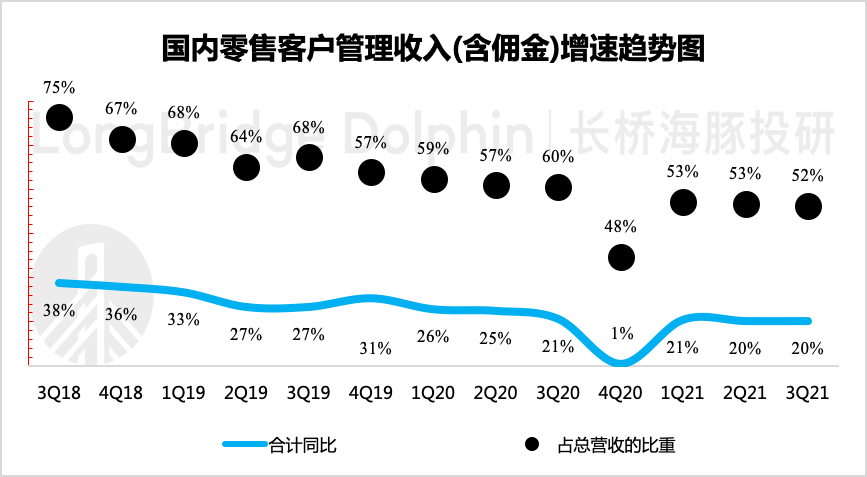

(2)国内平台电商表现依旧坚挺

作为阿里帝国的整个基座,本季度阿里包含佣金收入的客户管理收入为1019亿,同比增长20%,小幅超过了此前市场普遍18%左右的增速预期。

海豚投研认为,在竞争加剧的情况下,国内平台零售创收能力不下,部分原因是因为淘宝改版带来推荐信息流广告收入加速增长。阿里在财报中披露,淘宝首页商品信息流带来的PV这个季度同比增长了90%。

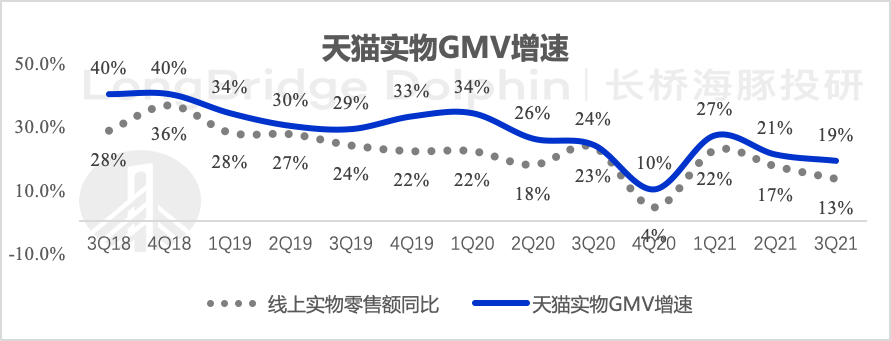

(3) 日销不如促销,天猫实物GMV增速继续放缓

天猫实物GMV本季度增速19%(剔除未支付订单),相比上季度的21%增长小幅下滑。

考虑到今年双十一首次为期11天促销活动中,天猫同比增长了 26.1%,增速明显强于季度增长,结合国内零售大盘情况,海豚推断12月GMV可能不如人意。

在平台零售相对较重要的孵化上,阿里也披露了一些数据:

a.经过一段时间的投入后,淘宝特价版小有成就:淘宝特价版年活买家数达到了1亿,月活也有大约1亿。

b.淘宝直播截止12月底的年度GMV达到了4000亿。

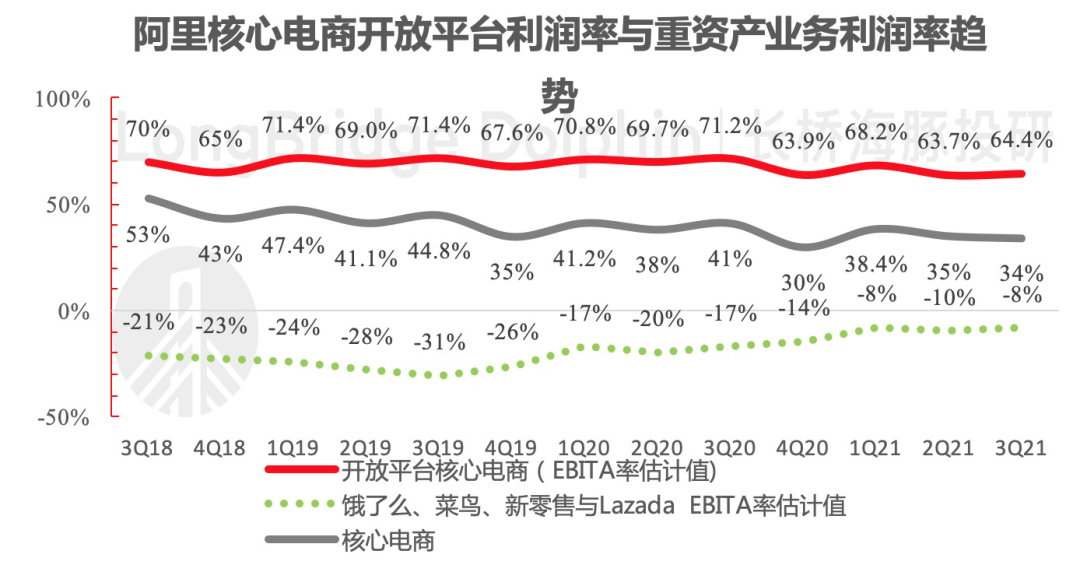

(4)国内平台零售盈利持续在相对低位

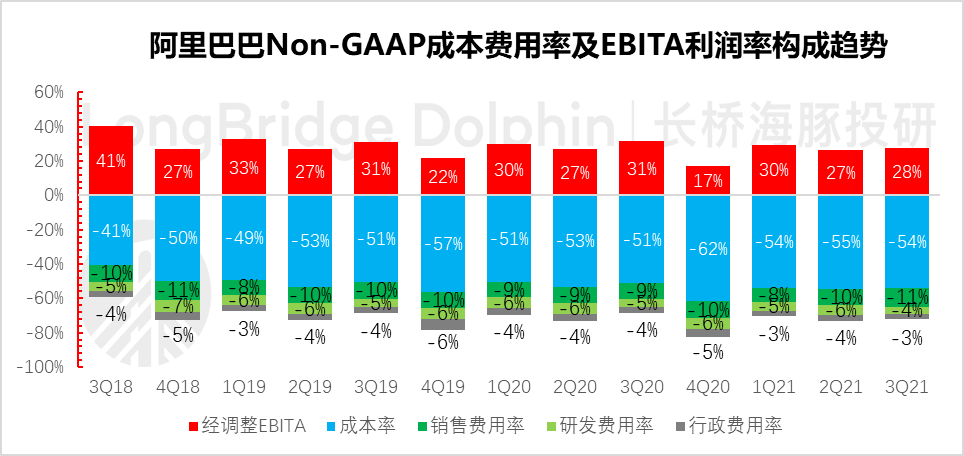

本季度,整个核心电商业务的利润率34%,较去年同期的41%持续明显下滑。

其中淘宝天猫所代表多的国内平台零售本季度海豚估算利润率为64.4%,较上季度的63.7%旺季小幅提升,但相对去年同期的71%,持续下滑。

在海豚投研看来,考虑到竞争的加剧且阿里无法以传统垄断性方法来抵御竞争后,公司会持续做用户补贴应对拼多多的崛起,国内平台零售盈利能力下滑或许会成为中短期的常态。

之前一直拖累公司利润表现的重资产业务(高鑫零售、饿了么、菜鸟、盒马、Lazada等自营业务)本财季表现基本稳定,亏损率8%,相对上季度的10%小幅改善。

海豚投研估计部分是因为高鑫作为单季收入250亿左右的公司,自身本身是一项盈利业务,剔除高鑫重资产业务应无明显改善。

但是从收入、利润整体情况来看,海豚投研可以持续看到:

阿里边线战场炮火收回后重资产零售业务在投入上持续节制持续相对节制;

新业务减亏后,作为供血业务的平台零售开始直接用补贴和推广来抵御行业日益加剧的竞争,导致核心零售盈利能力持续下滑,而且65%左右的利润率水平或许会成为新的常态,而之前则在70%左右,这个会反映在分析师的长期预期中。

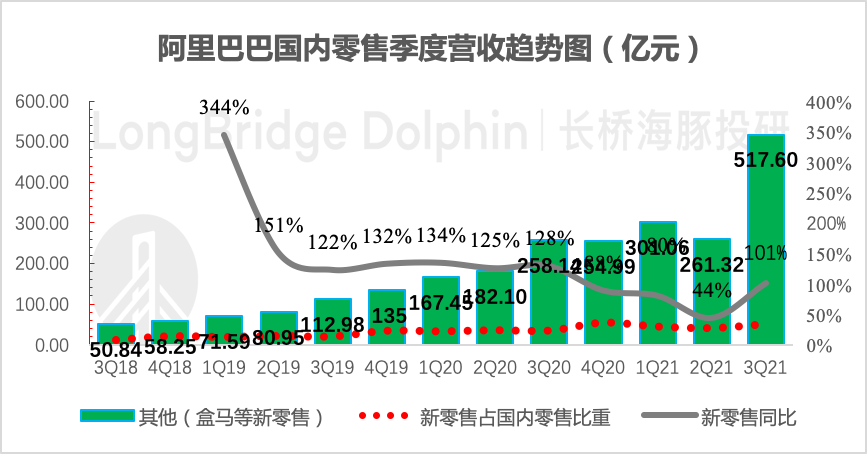

(5)重资产零售业务:高鑫并表、自然增长稳健

国内重资产零售业务主要包括盒马、高鑫零售、银泰、猫超自营、天猫国际自营部分与考拉。其中,本季度高鑫零售首次并表。本季度重资产零售业务本季度收入517亿,同比增长101%。

结合高鑫零售年度财报与阿里并表时间(10月20日),海豚粗略估计高鑫为该部分业务贡献大约170亿。剔除高鑫零售后实际同比增长大约35%,相比上季度旺季的44%,在高基数之后正常放缓。

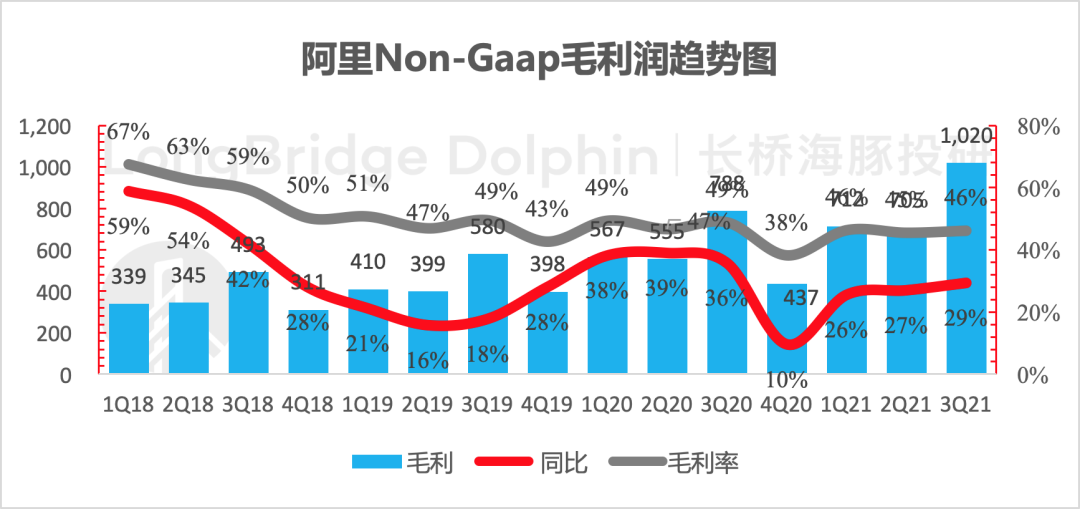

(6)毛利表现持续平稳

在成本与费用端上,阿里本季度剔除掉股权激励的Non-GaaP毛利增速29%,达到了1020亿;毛利率46%,小幅优于市场预期。

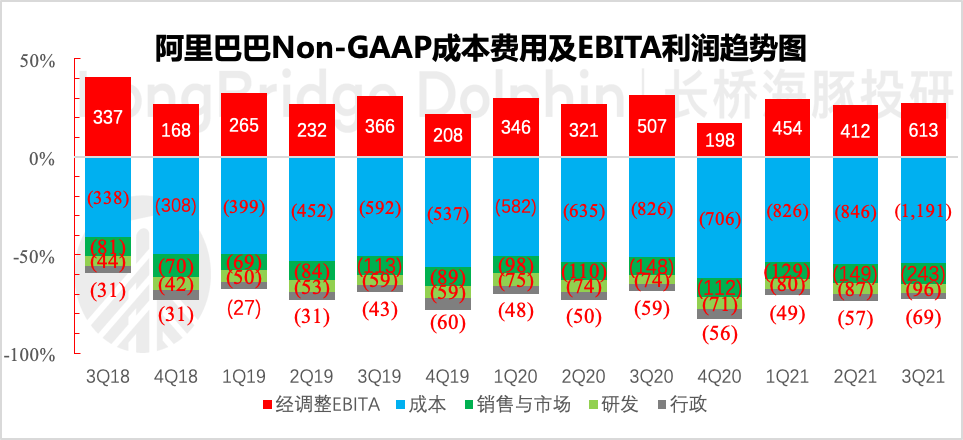

(7)销售费用持续飙升

这个季度阿里的费用表现持续印证了海豚投研的判断:主战场用户补贴加剧、市场推广费用加大后,销售费用率无论同比与环比均有明显提升,销售费用的同比增长幅度更是达到了63%,远远超过收入的增幅,单季度达到了243亿元。

研发由于以人员开支为主,基本持续稳定,而行政费用则明显克制,增速仅有17%。

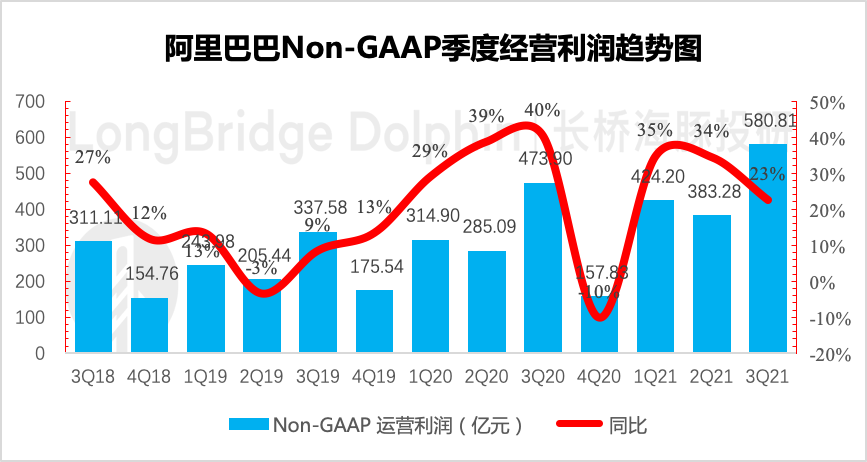

整体上,Non-GAAP经营利润581亿,经营利润率26%,稍稍高于上季度的25%。另外Non-Gaap净利润592亿,稍超市场预期572亿。

看完零售和行业整体大盘,我们在看一下阿里在零售之外的新故事线上的表现:

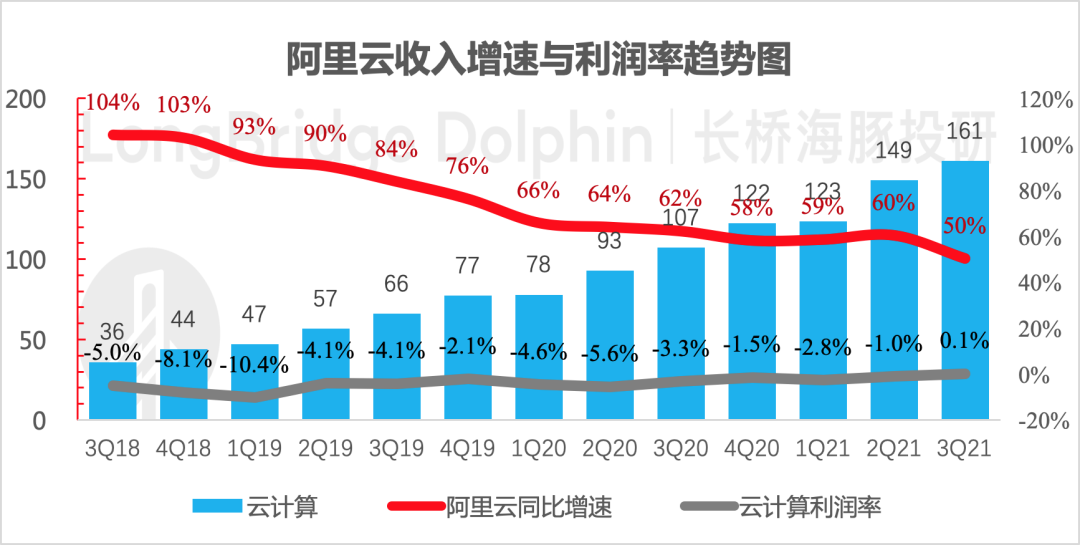

(1)阿里云增长放缓

此前我们讲到,阿里到现在已经开始讲多线故事,尤其是数字化的故事,而数字化故事的主角阿里云在连续三个季度惊艳的增长之后,本季度增速则有所放缓:

本季度阿里云收入161亿,同比增速50%,相比上个季度下滑了10个百分点。

这个季度,阿里云首次扭亏,Non-GAAP EBITA实现了2400万的利润。不过由于阿里CFO在9月的投资者大会的表述,市场对于阿里云扭亏已有预期。

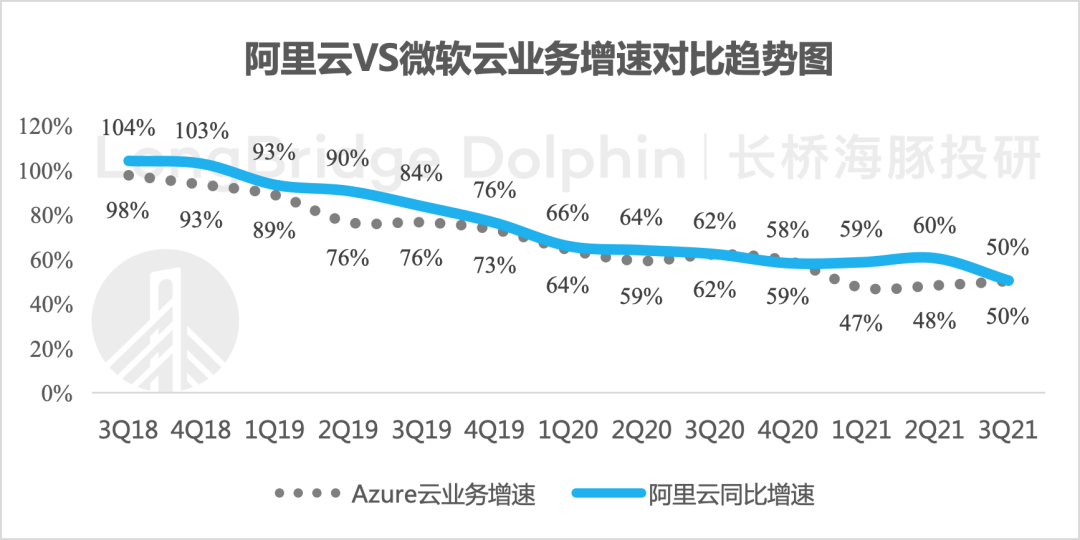

国际同行中,最近几年来,阿里云的增速一直稍高于Azure的增速,这个季度增长掉下来之后,已与行业老二Azure增速一致。

(2)菜鸟:持续高增长

菜鸟上季度爆发性增长后,本季度增长依然不俗,同比达到了51%,单季收入已有114亿,国际进口零售业务增长加速后菜鸟增速明显,而且菜鸟本季度现金流也已转正。

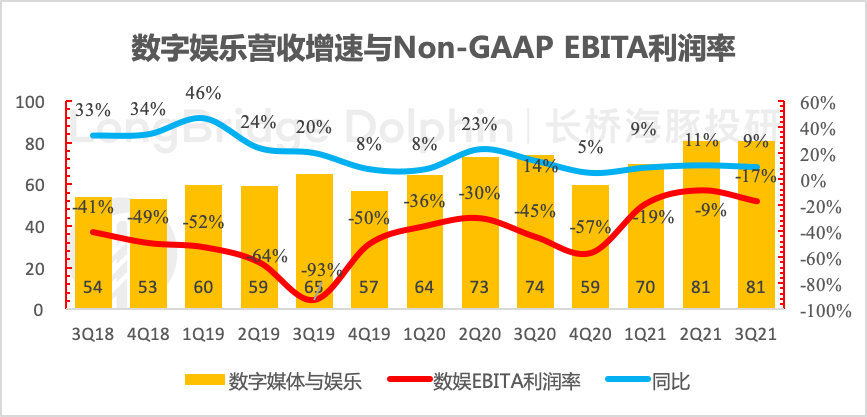

(3)大文娱:慢增长,亏损小幅拉大

大文娱业务收入81亿,同比增长9%,但是亏损幅度较上季度的9%再次下滑到了17%,海豚估计是由于高毛利、产品驱动型的游戏业务收入有所放缓所致。

(4)本地生活:饿了么尚需证明自己

阿里的消费者服务板块由于与美团对标,也备受关注。饿了么与口碑本季度营收达到84亿,同比增速这个季度由于加大补贴,而部分补贴作为收入的减项被抵消掉,本季度收入仅仅增长了10%,相比上季度的29%放缓明显,饿了么尚需证明自己。

小结:四平八稳,无惊喜无意外

整体来看,这个季度的阿里表现不算太差,但也没有惊喜。海豚继续按照核心支撑平台零售与多线故事业务思路分层来看的话:

(1)平台零售在淘宝改版之后,无论是年活买家增量还是收入均小超海豚的预期;

(2)利润和费用结构再次印证了阿里收缩边线业务,子弹集中后回归平台实物零售,在主战场对战开始用补贴这种真刀实枪的做法来迎战拼多多、京东等对手。

(3)边线业务中,阿里云这个季度虽然扭亏,但是增速放缓较快,相对不及预期;另外菜鸟也在逐步跑出自己的舞台,收入做大之后,现金流开始转正。

(完)

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

亿恒生产管理ERP系统

- 0.0

(0)咨询产品免费试用中科云信创智慧运维管理

- 0.0

(0)咨询产品免费试用中科云巢智慧云教室

- 0.0

(0)咨询产品免费试用F2BPM工作流引擎

- 0.0

(0)咨询产品免费试用F2BPM低代码开发平台

- 0.0

(0)咨询产品免费试用呱咖

- 0.0

(0)咨询产品免费试用