分众:看似不错?其实“暴雷”

2021年8月25日盘后,分众传媒发布半年报。 由于分众已披露了一季度业绩,海豚君把半年报做了拆分,主要看二季度的增量信息:

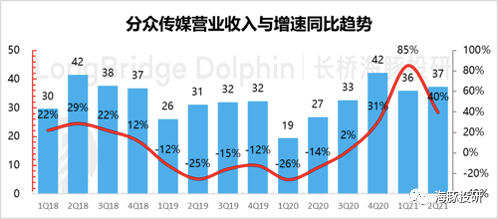

(1)二季度单季收入37亿,同比增长40%,基本与海豚君预期差距不大,整体恢复速度明显高于互联网广告平台;

(2)作为市场的重点跟踪点:这个季度分众毛利率维持稳定,梯媒毛利还在70%的位置上,影院媒体30%左右,在点位正增长情况下,毛利率稳定,说明行业竞争环境整体理性,价格战已是过去式;只要收入能做出来,利润就能守得住。

(3)费用上,分众的主要支出在销售费用,但这个季度无论是销售还是管理费用,还能继续看到一定的经营杠杆,增速均低于收入增速;

(4)最终,二季度归母利润接近15.3亿,利润率41%,依然是毫无争议的暴利体,利润在落在公司的指引之内。

以上已落袋的业务来看,分众整体明显跑赢广告同行,但由于公司此前已经提供了利润指引,这些表现基本都在预期之内。

接下来是真正可能影响短期走势的核心问题: 它的利润指引有点暴雷 。

公司预期三季度归母利润14.8亿到16.3亿之间,同比增幅仅在7.3%-18%之间,远远低于二季度90%以上的增长。 按照这样的利润指引,即使假设它经营杠杆释放得差不多了,也可以大致看出,它三季度的收入增速很可能也就是在20%上下。

这也基本意味着它可能很难实现市场对它全年165亿左右的预期。而海豚君结合它的客户结构判断,监管加剧之后,互联网广告主投放谨慎,应该已明显影响了分众的广告落袋速度。

整体上,长逻辑上国货崛起浪潮之中 ,很多新兴快消品品牌成长路径早期依赖线上营销,但后期品牌升级和破圈拉新的时候,一般都要经过梯媒这道关。而分众约等于梯媒,是行业毫无争议的龙头,海豚君认为分众在整个广告行业依然具备确定性的Alpha能力。

但显然, 短期外围因素(部分行业客户被监管,如教育、互金),以及交通等行业持续低迷, 会影响分众的短期收入扩展进度,给分众带来业绩压力,从而压制它当前阶段的资本市场表现。

以下是详细分析:

01 收入表现勉强还行

海豚君基于分众半年报分拆,今年二季度,分众传媒营业收入37亿元,同比增长40%。考虑到分众之前已经给出了二季度的归母利润预期,而公司成本与费用端整体相对稳定,收入范围也基本大差不差,实际40%的收入与海豚君预期基本没有特别大的差异。

我们知道,一季度是广告投放的传统淡季,二季度走出节假期回春之后,广告主的投放也会正式回归。分众历史上即使广告环境非常差的时候,环比增长也有接近20%,但今年只有4%。所以,从环比表现来看,还能明显能感受到教育、互金、交通等投放疲软带来的影响。

数据来源:公司财报、海豚投研整理

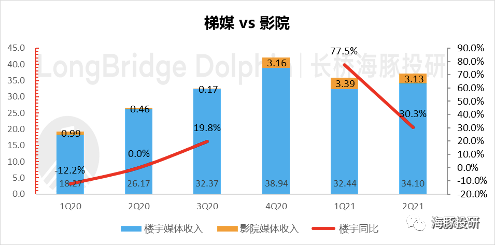

a.看产品细分:分众主要是电梯媒体和电影媒体广告两种。从二季度来看,梯媒收入34亿,增速30%;去年基本可以忽略的影院媒体广告这个季度依然是三个多亿,反复的疫情让影院广告收入似乎难以让广告持续攀升,上半年9%的收入贡献依然不到正常时期的一半。

数据来源:公司财报、海豚投研整理

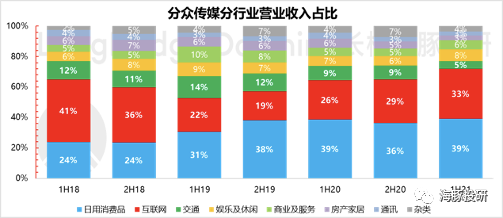

b.看广告主细分:上半年在分众投放恢复得最彪悍的还是互联网行业,其次是娱乐休闲,与新消费崛起相关的日用消费品基本与分众整体收入增速一致。

从增长的客户结构来看,由于互联网行业在强监管下的不确定性,一些广告主下半年的投放计划偏谨慎,分众下半年还是面临明显增长压力。

从长逻辑来看,国货崛起浪潮之中 ,很多新兴快消品品牌成长路径早期依赖线上营销,但后期品牌升级和破圈拉新的时候,一般就要经过梯媒这道关。而分众目前依然约等于梯媒,是行业毫无争议的龙头,分众在整个广告行业中具备确定性Alpha能力。

但显然,短期外围因素(部分行业客户被监管,如教育、互金),以及交通等行业持续低迷,会影响分众的短期收入扩展进度,给分众带来业绩压力。

另外,在梯媒竞争来看,基于海豚君了解到的信息,去年下半年分众挂刊价创历史新高后,今年一开始就进行了提价,同时新潮由于要冲刺上市,也在提价状态,都有做利润的诉求,因此行业竞争相对良性。

所有广告的生意都是流量和用户注意力的生意,对分众而言,它的流量就在于以与物流租赁的方式,通过梯媒点位的布局,来卡位一二线白领群体上下班必须要经过的封闭环境。

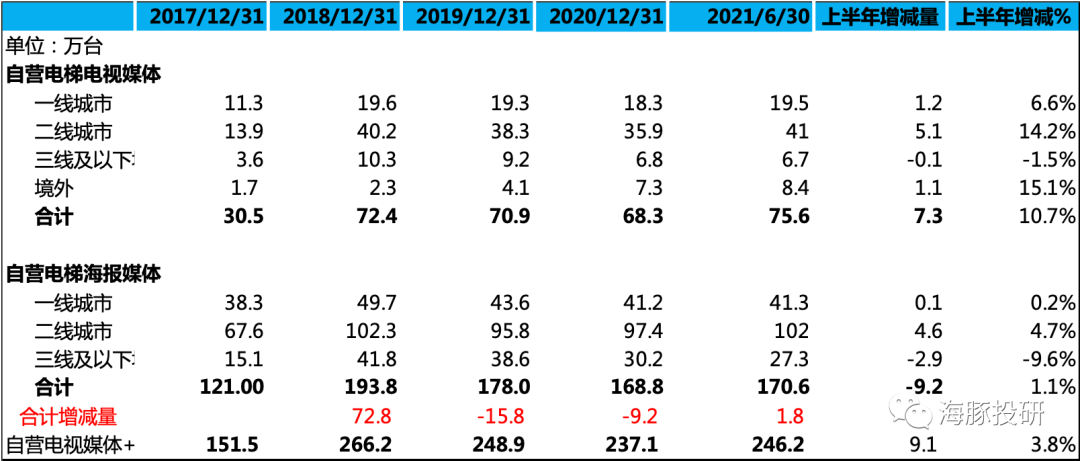

点位布局背后本质是对核心流量的卡位,而在覆盖的终端个数上,分众虽然2019年喊过要500个城市500万个终端,但终端优化告一段落后,相比于2018年的点位争夺战,2021年开始进入点位扩张状态,只是相对理性了很多。

可以看到,分众点位2018年急剧扩张,2019和2020年不断缩减低效点位,到今年上半年才真正再次重启,但2021年的扩展显然更加稳健,更看中ROI。

从城市结构上来看,一线城市逐步饱和之后,扩张上主要集中在二线和海外。点位争夺战时期开辟的三线城市点位目前仍在优化之中。

数据来源:公司财报、海豚投研整理

02 三季度指引隐含下半年增长压力大

分众预期三季度归母利润区间在14.8亿-16.3亿之间,按照均值来算,它所隐含的三季度利润增速只有13%。

即使假设它经营杠杆释放得差不多了,可以大致看出,它三季度的收入增速可能也就是在20%上下,这也基本意味着它可能很难实现市场对它全年165亿左右的预期。

这与海豚君前面的判断一致,应该主要是由于它客户结构问题:由于太过依赖互联网客户,而互联网整个大行业在强监管之下,预算投放都趋于谨慎,分众短期面临增长压力。

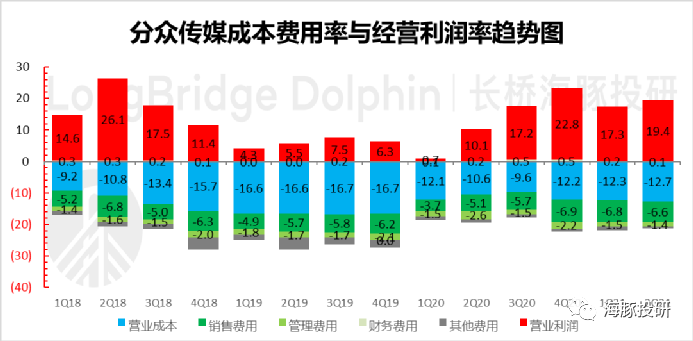

03 大战之后,梯媒70%的毛利率是稳稳的幸福

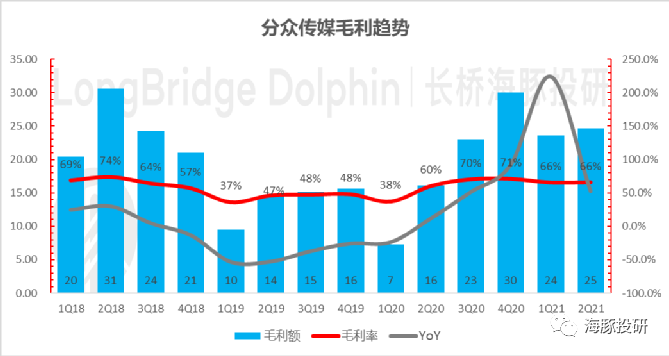

二季度分众毛利25亿,毛利率维持在66%;今年上半年看似毛利率有所下滑,其实主要是因为影院重开之后,影院媒体的租金减免也就没有了,这块业务的毛利率只有不到30%,远远低于梯媒70%的毛利率水平。

这两个季度,梯媒本身的毛利率水平一直稳定在70%左右,结合上图点位的逐步扩张,也印证了当下的分众点位扩张与优化同步进行,整体思路以稳健为主。

数据来源:公司财报、海豚投研整理

具体来看:(1)今年上半年,楼宇媒体租赁成本同比下降8.16%,考虑到点位增加了1.8万个,说明单点位的租金成本是下降的,优化与扩张同步进行;(2)同时影院成本增加509%,主要是因为去年同时影院停业,没有租赁费,今年租赁费正常,从增加比例上来看,成本增速稍低于收入增速583%。

04 经营杠杆持续,利润一如预期

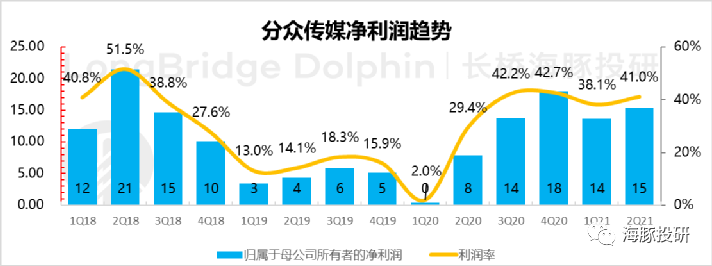

本季度分众传媒归母利润15.3亿,同比增长95%,依然明显高于收入增速。由于分众的主要开支在于开支非常固定的点位租赁,收入扩张带来的经营杠杆体现得尤为明显。

之前按照公司给的上半年利润预期,二季度的利润应该在14.6亿到16.1亿之间,实际出来15.3亿,基本在预期之内。

数据来源:公司财报、海豚投研整理

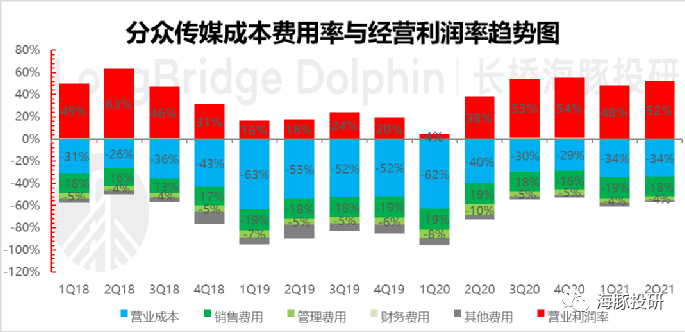

除了成本上的杠杆,经营费用上的杠杆同样明显:这个季度公司销售与管理同比增速均明显低于收入,销售费用同比增28%,管理费用由于去年同期有因离职补偿金造成的一次性飙涨,这个季度同比收缩50%,费用率稳步下降;研发费用一个季度只有两千多万,基本可以忽略。

这个季度的经营利润达到了19亿,经营利润率52%,分众依然是满满的“暴利”体质。

数据来源:公司财报、海豚投研整理

*风险提示: 此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

本文来自微信公众号 “海豚投研”(ID:Haituntouyan),作者:海豚投研,36氪经授权发布。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

七牛云-视频直播

- 3.6

(30)咨询产品免费试用百家云-企业直播云

- 3.7

(44)咨询产品免费试用又拍云-UPLive

- 3.6

(12)咨询产品免费试用薪丞相

- 4.0

(2)咨询产品免费试用灵云

- 0.0

(0)咨询产品免费试用全程云CRM

- 4.0

(9)咨询产品免费试用