业绩回顾 | 后直播时代来了,陌陌要开始找其它的钱

文 | Cecilia Xu

编辑 | 韩洪刚

要点提示

三季度陌陌总营收略高于市场预期,由《幻乐之城》带来的其他收入以及由探探带来的付费订阅收入增势喜人。相比之下,视频直播业务收入首次出现环比下降。

多元化成为后直播时代的新要求,探探和增值服务收入或将成为陌陌明年的新引擎。

《幻乐之城》高额的内容成本拖累毛利润表现,预期四季度随着该节目的结束,毛利润的下降的状况将得到改善。

提高职业主播签约率并加强与工会的签约力度造成直播收入分成的增加也是导致毛利润降低的一大因素。

市场费用大幅增加显现出陌陌希望增强宣传,提高品牌影响力,进而扩大用户规模的决心。

公司四季度营收指引首次使用人民币作为单位,显现出目前汇率波动对公司业绩产生的消极影响。

低迷的宏观经济、趋严的监管环境、高昂的内容成本、上扬的市场销售费用,不断增加的汇率风险为陌陌本季度财报的五大拖累因素。

总营收略高于市场预期

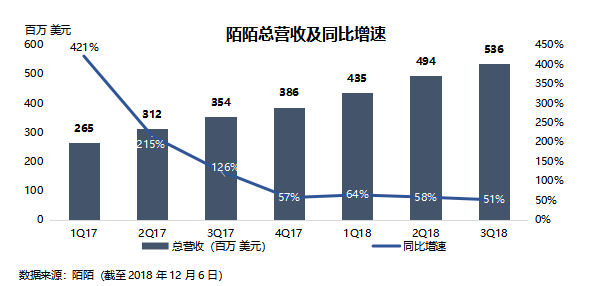

陌陌今晨公布第三季度财报,总营收为5.36亿美元,同比增51%,环比增长8%,较彭博一致预期5.33亿美元高0.6个百分点,基本符合市场预期。随着公司体量的增加,增速稳步放缓。

图表1:陌陌总营收及同比增速

直播收入首次环比负增长

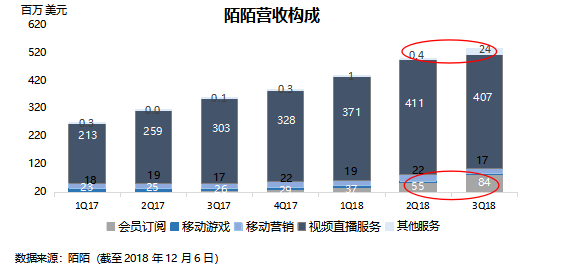

营收构成中,视频直播收入同比增长34%,环比下降1%,至4.07亿美元,首次环比增速录得负值。宏观经济环境疲软、监管环境趋严正在给陌陌的直播收入造成压力。

三季度增值服务(会员订阅)收入同比增长221%,环比增长53%,至8,422万美元,营收贡献增至15.7%(上季度为11.2%)。管理层表示,探探和陌陌自身的增值服务收入均表现良好,其中探探于第二季度开始并表。

此外,三季度其他收入大幅增长至2,351万美元,营收贡献由上季度的0.1%增加至0.4%,这部分收入主要由《幻乐之城》带来。

另一方面,移动营销(广告)收入同比下降环比下降49%,环比下降25%,至410万美元。广告监管形势趋严、宏观经济环境疲软、游戏行业广告投放意愿下降均是导致陌陌广告业务出现萎缩的原因。

图表2:陌陌营收构成

“直播以外的钱”成为新主题

由于大环境对直播业务正在产生相对消极的影响,后直播时代,发掘新的增长引擎对陌陌至关重要。

预期,明年陌陌的收入结构将更加多元化,其中,由探探带来的会员订阅收入以及陌陌自身的增值业务将扮演更为重要的角色。

管理层表示,由于探探的付费更倾向于小额付费,预期宏观经济情况对探探的变现前景影响较小。三季度探探付费用户360万,季度净增50万。

根据业绩会最新披露的数据,陌陌增值服务(订阅收入)中,陌陌自身的增值服务收入达到6,011万美元,同比增长129%。剔除陌陌的影响,探探的收入贡献为2,411万美元,营收贡献约为4%。

管理层表示,陌陌的增值服务中,“狼人杀”在过去几个季度中贡献明显,“快聊”目前增长迅速,“聊天室”目前的营收贡献很低,但未来的变现空间较大。第三季度,陌陌陆续优化了聊天室体验,并新增了KTV的互动方式,点点功能中也新增了超级赞特权,以此吸引更多的用户付费。

《幻乐之城》拖累毛利率

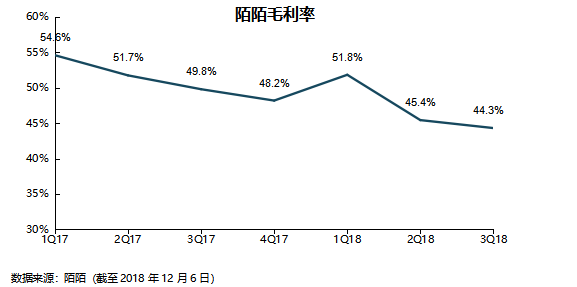

2018年第三季度,陌陌营业成本达到2.99亿美元,同比增加68%,环比增长11%,高于51%的营收增速,造成公司毛利率水平环比下降1.1个百分点,同比下降5.5个百分点,至44.3%,较彭博一致预期低46.1%低1.8个百分点。

一如预期,《幻乐之城》导致内容成本增加是拖累陌陌毛利润表现的一大影响因素。由于《幻乐之城》的收官之作在10月5日当天已经录制结束,预计内容成本对四季度毛利润的影响将随之减少。

此外,直播收入分成比例的提高也是造成营业成本增加的主要原因之一。三季度陌陌致力于提高职业主播签约率,并继续加强与工会的联系,内容供给端的管理,一定程度上提高了陌陌的成本压力。

管理层表示,第三季度陌陌加大了与职业主播的签约力度,职业主播数量较二季度提升了两位数百分比。同时加大对中小公会的扶持,以激励其规模化发展,Q3月流水百万以上的公会数有了大幅提升。

图表3:陌陌毛利率

加强宣传导致经营利润下降

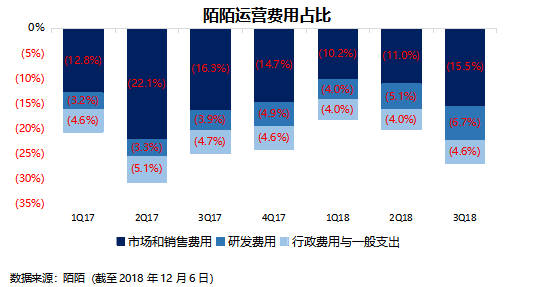

2018年第三季度,陌陌市场与销售费用占总营收的比重由上季度的11.0%,提高至15.5%,同比增长43%,环比增长52%至8,291万美元,这与《幻乐之城》播放期间,陌陌加强宣传,增强品牌知名度有关。

品牌知名度的提升,以及品牌形象的改善与陌陌的用户规模直接相关。预期,随着《幻乐之城》的结束,陌陌市场费用占比将相应下降,但总体而言陌陌不会改变其积极进行品牌建设的策略。

除此之外,行政与研发费用也相应出现占比提高的现象,除了增加吸引人才的股份激励,因探探并表带来的影响可能仍在持续。

图表4:陌陌运营费用占比

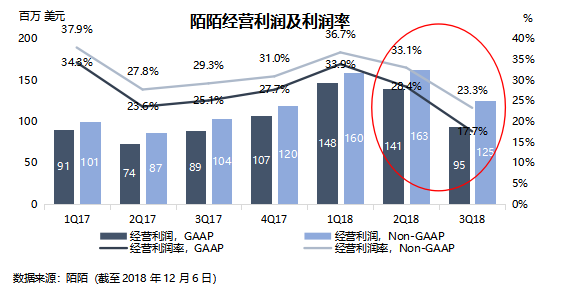

在成本与费用双双提高的背景下,三季度陌陌经营利润表现欠佳。美国通用会计准则(GAAP) 经营利润同比增长6%,环比下降33%,至9,460万美元,较彭博一致预期低15个百分点;非美国通用会计准则(Non GAAP)经营利润同比增长21%,环比下降23%,至1.25亿美元。

GAAP经营利润率同比下降7.5个百分点,环比下降10.8个百分点至17.7%,较彭博一致预期低3.1个百分点;Non GAAP经营利润率同比下降5.9百分点,环比下降9.7百分点,至23.3%。

图表5:陌陌经营利润及经营利润率

净利润受挫

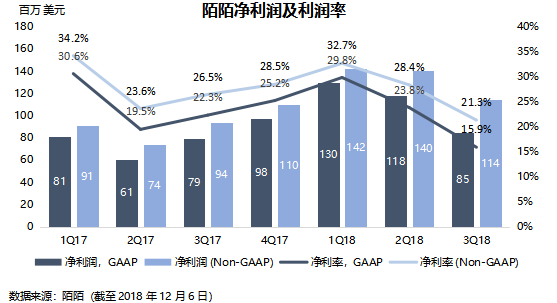

受成本与费用上扬的双重影响,三季度,GAAP归属陌陌净利润同比增长8%,环比下降28%,至8,516万美元。Non GAAP 净利润同比增长22%,环比下降18%,至1.14亿美元,较彭博一致预期高0.8个百分点,基本符合市场预期。

管理层表示,受宏观环境影响,四季度的重磅栏目年度盛典中,类似星光翻倍的力度可能不会再有。成本下降将为下季度利润回升提供更多可能。

图表6:陌陌净利润及利润率

四季度指引彰显汇率风险

陌陌表示,由于近期汇率波动变化较大,四季度公司营收指引采用人民币计算,公司预计四季度总营收同比增长43%~47%,环比增长0-3%,至36.55亿元-37.55亿元。

陌陌此次采用人民币公布公司指引表明公司业绩正在受到汇率波动的消极影响。

剔除《幻乐之城》的影响后,四季度公司指引为同比增长42%~46%,环比增长4%~7%。

陌陌财报五大拖累因素

总体来看,低迷的宏观经济、趋严的监管环境、高昂的内容成本、上扬的市场销售费用,不断增加的汇率风险可以称为陌陌本季度财报的五大拖累因素。

随着后直播时代的到来,业务多元化成为陌陌的新目标,在寻找新增长引擎的路上,陌陌还需要百尺竿头更进一步。

更多陌陌业绩报道详见:《陌陌预期营收符合公司指引,幻乐之城恐拖累短期利润》

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

263云播

- 3.7

(9)咨询产品免费试用广而易

- 0.0

(0)咨询产品免费试用派可数据

- 4.4

(31)咨询产品免费试用OSCHINA

- 0.0

(0)咨询产品免费试用135编辑器

- 4.0

(35)咨询产品免费试用96编辑器

- 3.8

(20)咨询产品免费试用