4.6万家烤鱼企业“集体沉寂",这个品类能否翻红?

“2017年以前,可开可不开的店,我都会开。2017年以后,可开可不开的店,我都不开”。一位烤鱼“老兵”说道。

餐饮行业资本越是狂欢,烤鱼品类越发冷静?千亿烤鱼市场,头部品牌才刚隐现,入局者还有哪些机会?

资本越狂热,烤鱼市场越冷静?群雄割据,却无一获融资

今年,餐饮集体进入资本的狂欢中,无论是粉、面、小吃品类,还是火锅、茶饮领域,接连传出融资喜讯。在资本助推下,各企业热热闹闹开启全国扩张之路。但其中,有一个品类却沉寂很久了,这就是烤鱼。

相比于其他品类,烤鱼的企业融资有多少呢?答案是:没有!

内参君盘点近两年公开的餐饮投融资消息,发现没有烤鱼品牌的痕迹。就连“隔壁”的酸菜鱼也拿到了融资,烤鱼领域仍然没有波澜。

事实上,“沉寂”的烤鱼其实是餐饮行业的一匹黑马。

2005年,江边城外把烤鱼带到了北京,当时名为巫山烤鱼。烤鱼品类随之被行业熟知。2013年以后,行业掀起了一阵开店潮:探鱼、炉鱼、半天妖、愿者上钩等烤鱼企业相继崛起,并在各自区域主战场扎稳脚跟,继而向全国扩张。

早在2013年,我国烤鱼的需求量就超过11亿条,2014年,烤鱼市场的年营业额达到3000亿。业内人士认为,烤鱼市场的规模早已是千亿级别。

不过近几年,烤鱼的扩张速度稍显缓慢。有投资人感叹“基本处于停滞状态......”。

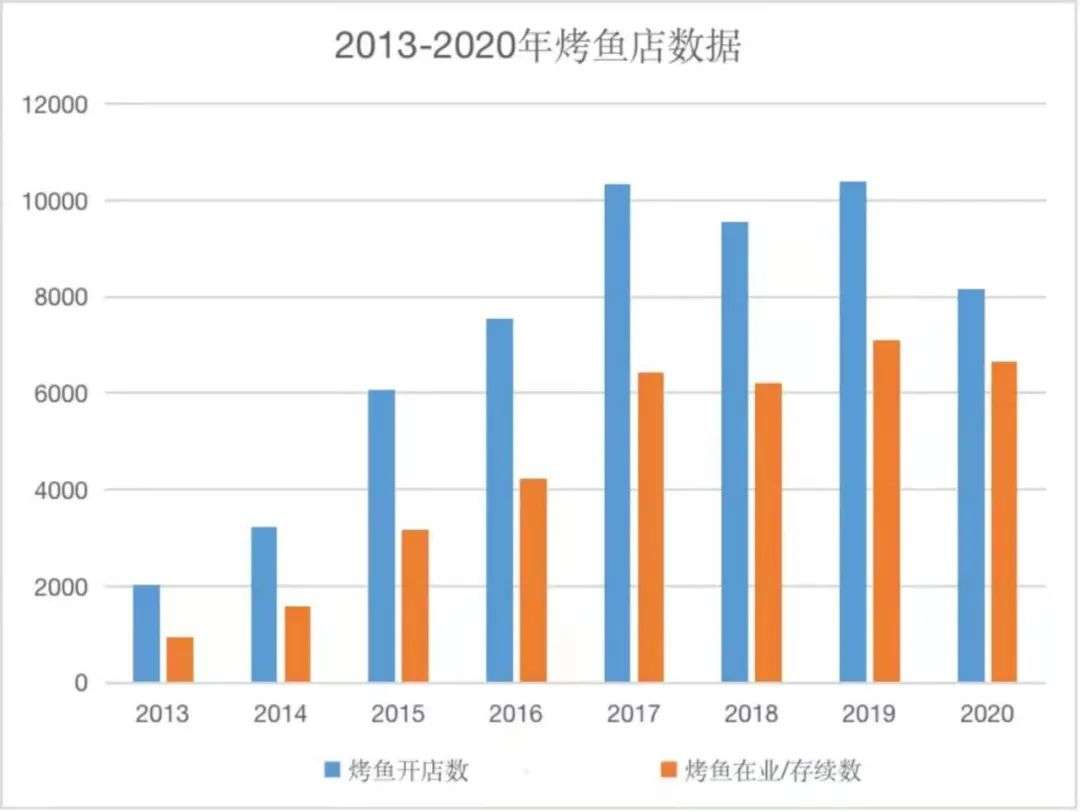

企查查数据显示,我国目前注册的烤鱼企业有7.1万家,其中在业/存续的有4.6万家。从烤鱼门店数据可以窥见:这个品类在2013-2017年快速崛起,而2017年至今的发展态势趋于稳定,虽然每年开店数在万店左右,但淘汰率也不低,在业数量在6000-7000家左右。

2013年-2020年,烤鱼企业开店数以及在业/存续数量 来源:企查查

从品牌规模来看,目前还没有一家烤鱼品牌门店突破1000家;从地域来看,企业扩张也很谨慎,大都集中区域布局,仍然处于“守势”状态。

烤鱼品牌半天妖发迹于山东济南,山东也是其门店布局最多的地方,共有54家,其次是紧挨山东的河南省有25家;

愿者上钩则围绕广东建立根据地,569家门店中有529家门店布局在广东省,全国重要省份区域仅各布局一两家;

探鱼除了在广东、深圳等地区重点布局外,还不断向北京、湖北、陕西、四川等一线、新一线城市发展,走全国扩张路线;

江边城外烤鱼的主要门店布局在北京、上海、江苏等地,主攻一二线城市。

既然是千亿级别的市场,群雄割据,为何资本的风没有吹进?烤鱼市场是否已经“落寞”?

其实,资本也曾涌入烤鱼赛道,头部品牌前几年已经完成了并购。但当下的一些区域品牌又未实现全国布局的态势。

另一方面,餐饮老板内参创始人秦朝也提到了烤鱼和资本“互相不来电”的原因:一边,烤鱼是个利润率较高的品类,现金流比较稳健,对资本需求较弱。另一边,相对于米面、茶饮等零售属性比较强的赛道,烤鱼业态目前还偏重,扩张速度没那么快,所以资本决策的优先级不高。

是单品类困住了烤鱼?还是供应链成最大掣肘?

“2017年以前,可开可不开的店,我都会开,2017年以后,可开可不开的店,我都不开”,深耕中部市场的彼酷哩烤全鱼创始人田学伟告诉内参君。

正如田学伟所说,烤鱼行业在经历了一波开店潮后,2017年之后进入了相对冷静期,烤鱼店的扩张有所收紧,烤鱼品牌开始回归本质,并正视行业发展的问题。

一方面,烤鱼品牌单品类发展受限。

事实上,单品类餐饮门店的特殊性在于,初期凭借爆款单品带来红利和流量,用户的新鲜感和源源不断的客流量迅速带动品牌热度,在市场上崛起。但后期品牌的发展,也更多受到了单品类的限制。烤鱼的发展也不例外,烤鱼单品类一旦标准化后,很容易受到行业的复制和模仿,同质化现象严重,比如,从烤鱼品牌菜单结构来看,大多都是“烤鱼+”的形式。

烤鱼的用户对于单品类餐厅的想象受限。如用户对于传统烤鱼的固有印象通常是,进店选择一份烤鱼单品,挑几种常见的麻辣、蒜香、豆豉、香辣口味,加之几份日常配菜,除非是有目的性的去吃,否则在日常的各种生活场景,很难会想到去烤鱼店就餐。

另一方面,烤鱼口味、食材供应链标准化难题。

烤鱼门店要想品牌化、连锁化,就要做到标准化。但中国地大物博,每个区域对于烤鱼口味的接受程度不同,所以,很多品牌会选择集中区域布局,打透一个市场。

烤鱼食材的标准化问题,一直以来,烤鱼各品牌推崇“活鱼现杀”。以活鱼为例,由于烤鱼整个市场需求量还比较小,无法实现上游标准化的养殖,大部分都是通过本地市场或者经销商处购买,鱼的规格、品质难以做到溯源和统一,活鱼的运输也跟其他食材不同,要保证运输过程中鱼的生存环境、运输时间等。最后,餐厅烤鱼人工的初步处理,也很难做到标准化把控。因此,标准化成为了烤鱼扩张的一大“掣肘”。

烤鱼还有翻红的机会吗?

实际上,消费者对于烤鱼的热情从未减退。

2020年美团发布的数据显示:从“鱼”这个大品类来看,“烤鱼”的关键词搜索稳居第一;2020年虽然受疫情影响,但烤鱼整体增长比较稳定,甚至在疫情相对有所缓解的10月,烤鱼到店消费线上订单量达到了4年来的新高峰。

随着烤鱼行业企业回归本质,近年来,一批有实力的烤鱼企业,以差异化的品牌战略,提高品牌认知,通过不断创新和变革,逐步探索品牌化、规模化发展之路。

一是,品牌定位差异化。

各大烤鱼品牌对于自己发展,均制定了鲜明的产品定位,以提高用户对品牌的认知,实现差异化突围。

如,愿者上钩烤鱼定位的是普通民众、外来务工人员等,因此客单价相对较低,走平价路线,店铺主要开在城市街边或者城中村等。探鱼则把烤鱼带进了城市各商圈购物中心,注重产品品质,同时也在品牌文化上寻找差异化,以文艺为主题,打造最文艺的烤鱼店。烤匠从品类上突围,重点打造以四川经典麻辣风味为主的烤鱼。

二是,产品创新差异化。

为了打破用户对传统烤鱼的固有印象,突破单品限制,烤鱼各大品牌大胆创新。不仅在口味上进行创新融合,而且拓宽品类,打造除烤鱼之外的爆款单品。

如从形式上创新,半天妖推出烤鱼+涮菜+烧烤+凉菜模式,把年轻人喜欢的烧烤、涮菜融为一体,让客户有更多选择,更多想象力;炉鱼采用的UFO烤鱼炉,在形式上更新颖。

在口味上,探鱼推出了牛油火锅烤鱼、毛血旺烤鱼,烤匠有老坛酸菜烤鱼、江边城外的怪味烤鱼等,通过不一样的菜品、调味与烤鱼的结合,给用户挖掘不一样的味蕾体验,打破以往固有的烤鱼风味。

在品类上,品牌打破烤鱼单品,增加了其他丰富的特色菜品、烧烤、卤味小吃、茶饮等,让用户进店的理由更多。

三是,模式上出现了“快餐化”的趋势。

近几年,越来越多的“小而美”的一人食烤鱼兴起。他们瞄准城市单身人群、上班族、白领午餐,开发小份烤鱼市场打开烤鱼的外卖市场。小份烤鱼,搭配米饭及饮料套餐,将线下动辄上百元的烤鱼客单价降至20-30元之间。同时小份鱼也从某种程度上突破了加盟障碍。

相比传统烤鱼门店动辄上百平、几十万的加盟费。一人食的烤鱼如果是外卖店,只需5-10平面积,一线城市加盟基础费用和成本费用总计在15万以内,二三线城市基本在10万以内。

四是,营销差异化,屡获年轻人的心。

事实 上,烤鱼是年轻人的主场,数据显示,在烤鱼的用户消费中,20-35岁的人群占比77.6%,年轻人喜欢追求的刺激口味,烤鱼麻辣鲜香正符合年轻人的需求。

因此,各大烤鱼品牌也不断升级,通过时尚化场景设计、新鲜有趣的营销玩法,虏获年轻人的心。

如探鱼在广州开出多家探鱼LAB概念店,店面调性鲜明,以“极致释放”为理念,不仅场景设计风格化,而且注入全新的互动和DIY因素,迎合年轻一代的兴趣爱好。烤匠则直接让粉丝参与投票选址,为粉丝出书,设法与年轻人打成一片。半天妖邀请年轻人喜爱的偶像明星张一山作代言,吸引粉丝关注。

千亿烤鱼市场,在经历冷静期后,企业逐渐回归本质,专注产品和品牌,苦练内功,寻求差异化突破。烤鱼市场没有落寞,而是正在酝酿又一次的崛起……

本文来自微信公众号“餐企老板内参”(ID:cylbnc),作者:温瑞连,36氪经授权发布。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

绎奇传媒

- 3.6

(7)咨询产品免费试用PPTStore

- 3.7

(14)咨询产品免费试用绘影字幕

- 3.8

(4)咨询产品免费试用亿幕

- 0.0

(0)咨询产品免费试用捷讯视频

- 0.0

(0)咨询产品免费试用arctime

- 3.8

(6)咨询产品免费试用