从保险比价切入,「唯数」想做保险行业的搜索引擎+智能投顾

中国保险业的规模稳步增长,市场普遍长期看好中国保险市场。然而,保险这个行业却存在诸多痛点,销售误导就是其一。

36氪此前曾指出,在保险这个行业中,核心条款各家都不一样,部分代理人对保险条款理解不深,KPI驱动下甚至会出现误导推荐的现象,这就导致,理赔纠纷的案例里,80%来自于信息不对称。同时,由于人身保险是强销售驱动,用户给的钱里面有一半都给了代理人,也导致用户购买保险价格偏高,而且代理人要靠产品佣金分成,会优先考虑佣金更高的产品,无法完全客观中立地站在用户利益思考问题。

对此,有公司寄望于独立代理人,也有公司希望利用科技手段客观地比对保险产品,做智能投保顾问。比如36氪此前报道过的灵智优诺、大象保险和小雨伞。

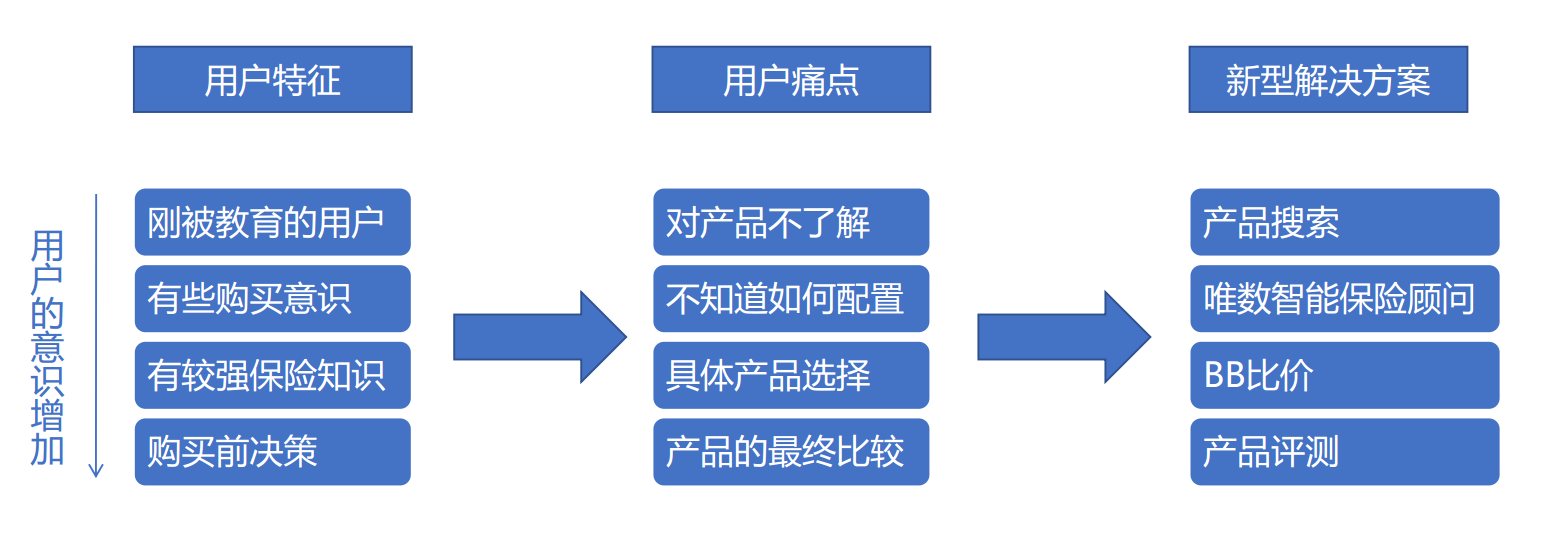

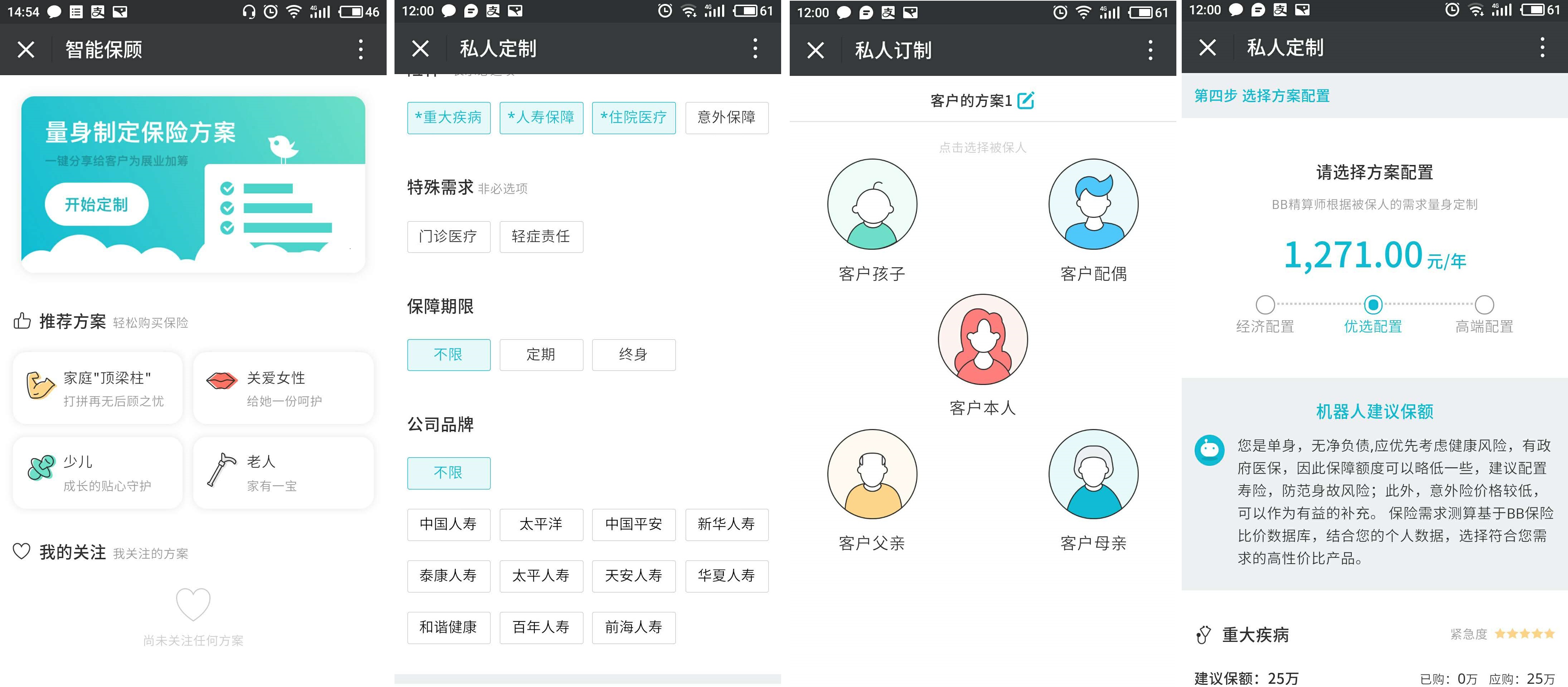

36氪最近接触的保险科技公司唯数也有类似的思路。据唯数创始人王伟伟介绍,唯数想做的是一个保险产品搜索引擎,搭配比价+智能保险顾问+产品评测等几个工具,主打的重疾等人身险。面对的用户是希望自主选购健康险的人群,通过比较产品性价比、提供投保方案建议等帮助他们做决策。

唯数主要触达用户的方式是微信公众号(BB保微信号:BBbaoxian),旗下一共有三款产品:1)BB保险比价是保险比价工具,唯数通过分析条款,引入了“B值”这个参考指标,将各种复杂形态的保险产品按照性价比排序,B值越高性价比越高。同时还提供测试保障需求和保险百科等内容。2)BB智能保顾则是帮助用户定制保险方案,部分保险提供在平台上的直接购买服务。3)唯数还正在研发一款保险产品评测工具,主要是基于保险比价工具,不过36氪疑惑是对于保险产品的用户体验而言,后续的服务和理赔也十分重要,唯数未能搜集这些信息,似乎不像一个评测产品,而是一个保险搜索平台。

对比起市面上的其他做智能保顾的产品,王伟伟认为唯数的不同之处在于它的比价功能和计算“B值”底层的算法模型。对比起保险超市,其不同之处在于更加独立,产品库更加全,唯数要做的是一个查找和分析全网保险产品的搜索引擎。唯数平台上并不打算尽可能多地把市面上的保险产品都纳进交易平台,比如搜索系统会收录部分理财型的寿险,但平台上能购买的而只有平台认为性价比等较高的保障型寿险和重疾险。不过另一方面,用户也可能希望平台能提供一站式服务。

目前公司的盈利模式是技术输出+销售费用。唯数向保险公司按保险购买量收取技术服务费,以及跟经纪公司和财富类销售平台合作,利用比价技术帮助他提高转化率,收取开发费用,同时从订单里面收取销售费用。总体来说,目前收入以主要是销售分成为主。不过从用户的角度来说,唯数本身既作为第三方评级机构,也对接部分保险产品,是否会削弱可信度。

平台上的产品对接有两种模模式,跳转链接和API,后者对接了十多款,跳转链接有数据回调超过30款,一共四五十款。两个产品上线超过一年,主要依靠公众号自然增长,以长期重疾险为主。

团队现在有16个人,其中技术9人。创始人王伟伟2011年毕业于中国人民大学,有5年保险精算经验,曾任职于太平洋人寿,参与编制国内第一张重疾表、第三张生命表编制成员。

唯数于2015年11月,获得天使轮融资。今年8月,获得来自Jade Value Pre-A轮融资。

-----------------------------------------------------

我是36氪金融记者卢晓明,金融项目寻求报道或交流请加微信lohiuming,烦请备注姓名、单位、职务和事由。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

infor

- 3.9

(12)咨询产品免费试用票总管

- 3.7

(38)咨询产品免费试用联蔚信息-CDP

- 0.0

(0)咨询产品免费试用帆软FineBI

- 4.2

(112)咨询产品免费试用AWS

- 3.9

(15)咨询产品免费试用奥博信达-电商管理(旺店通)

- 0.0

(0)咨询产品免费试用