当保险行业不再是压舱石,平安保险还保险吗?

平安市值跌破万亿。自去年12月至今,大半年时间中国平安的股票一路向下,跌幅已超40%,截止到26日下午收盘,市值仅剩9962.7亿。另外一边,宁德时代正是从去年12月开启“飞升”模式,至今股价已经实现翻翻,市值达到1.3万亿。

疑惑的是,平安在2020年赚了1431亿元,而宁德时代2020年净利润仅为56亿元,净利润相差25.6倍的两家企业却拥有着差不多的市值,甚至赚钱能力差的市值反而更高。

“保险”VS“新能源电池”,正好代表这当下国内传统行业与新兴行业的博弈,看起来在价值投资层面,新兴行业得了完胜,但显然这并不符合传统金融逻辑。

当保险行业

不再是压舱石

从93元跌到如今的54.5元,很多人都想搞明白作为最有价值蓝筹股之一的平安到底怎么了,其实不止是平安,而是整个行业都是跌。

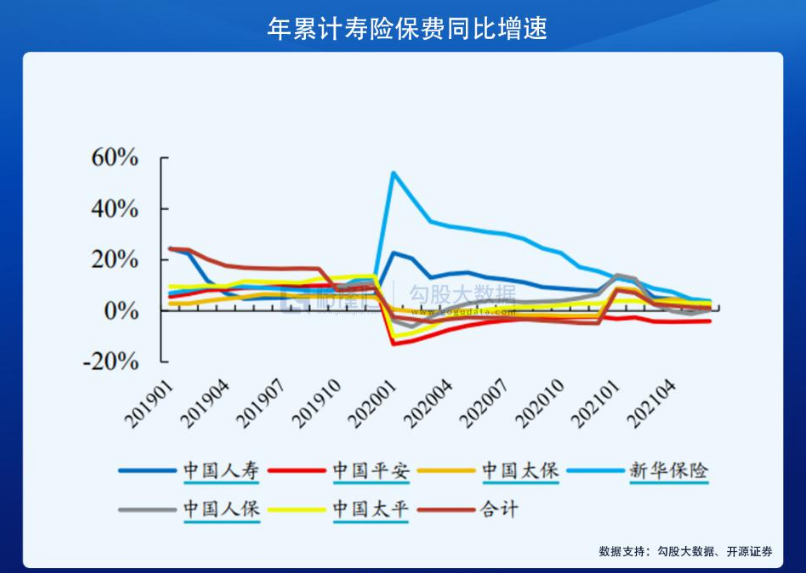

在最近一年时间,包括人寿、新华、太保跌幅都达到了40%以上,“较好”的人保跌幅也超过了35%,国内这些大型保险公司无一幸免。

月26日,保险板块又迎来了一次集体跳水。

那么行业究竟又是出了什么问题?导致如此规模的集体跌幅?“熔财经”从最表象的情况来看,便是各家业绩的增长下滑。近半年这一情况尤为明显,如平安从3月份分开始,保费业务持续出现负增长。1-3月总保费收入同比增长-5.45%,其中财险661.75亿左右,同比下降8.84%;寿险1663.97亿左右,同比下降4.49%;养老险78.18亿左右,同比下降6.86%;仅有业务占比1%左右的健康险大涨29.15%,收入33.85亿。1-6月总保费收入4222.11亿元,同比增长-5.17%。

又比如人寿,虽然出现了单月业绩下滑,但整体保费收入还算稳定,相比平安要好出不少。从最近几大保险公司放出的上半年业绩来看,虽说只有平安出现了业绩下滑,然而行业整体增速放缓的趋势依旧十分明显。

那么平安的问题又出在哪?众所周知“新业务”是评估一家公司业务增长潜力的一个最重要指标,而“熔财经”认为,平安的问题正是出在了“新业务”方面。数据显示平安1-6月个人新业务,同样出现了严重下滑,同比下降3.33%,6月单月业务同比下降达到12.39%,5月份时个人业务同比下降更是达到了30.71%。

最主要,按理说去年遭受疫情影响保险业务已经收到较大波及,今年平安不但未能保持去年同期水平,还出现严重下滑这才是问题关键。显然,平安新业务的遇阻,也说明平安的成长性逻辑出现了问题,再优秀的公司如果开始“吃老本”,那么无论它的未来成长空间有多大,当下也必将影响到市场投资。

也许有人会说不应该啊,虽然我国是全球第二大的保险市场,但相较于一些国家和地区,大陆市场的保险渗透率依旧很低,当前我国大陆保险深度和保险密度分别只有4.3%和430美元,在全球的排名分别排为第38位和第46位,甚至不足全球保险业的平均水平。

从个人市场需求来看,目前,我国仅有1/5的人拥有长期寿险保单,同样与发达国家的差距较大。按说应该还有巨大的提升空间,像平安这样的公司应该大有机会才是,那又是什么导致了当前的情况呢?

惨淡的保险行业

是谁之过?

有人会说,在众多海外国家,因为没有社保体系,所以出现了那么高的保险渗透率。但保险行业不好过,这肯定不是核心原因。

如今说消费大环境不景气也许很多人不认同,毕竟像刚刚发布的数据2021上半年国内生产总值532167亿元,同比增长了12.7%,最终消费支出对经济增长的贡献率达到61.7%,但事实就是现阶段相当传统大消费行业都不舒坦。

前不久,零食大厂盐津铺子发布中报预告,预计今年上半年实现的归属净利润为4500万元至5500万元,同比下降65.38%至57.68%。

又比如能够清晰看到的汽车行业,虽然据国家统计局公布的数据显示,2021年1-6月,汽车类零售额达到21907亿元,占全国社会消费品零售总额的10.3%,同比增长30.4%。但是要清楚这些数据都是建立在去年疫情大环境之下。

另外,如此成绩也离不开企业战略的变更,当汽车的利润“薄”到百元以内是个什么概念?根据年报,上汽通用五菱2020年营收729.27亿元,归属于母公司净利润1.42亿元。上汽通用五菱2020年的销售是160.0057万辆。如果将净利润平均分摊到卖出的每辆车身上,是89元。也就是说,每卖出一辆车,上汽通用五菱平均只净赚89元。

上半年大消费板块在资本市场的估值回调,被拖累的不止是保险业,像白酒、医美等板块都遭遇了暴跌。消费力正出现隐性下跌已经成为资本市场的一致观点,一方面是钱越来越难赚了,并且生活成本还在不断增长,除了常规支出,结婚成本、教育成本、甚至工作成本都在增加;另一方面,当真是人们没钱了吗?当然不是,而是“不敢”消费。大量的家庭看上去资产挺大,但几乎全在房产上,而且都是负债。大量贷款已经让人“欲罢不能”,何谈消费。

当代年轻人为何会选择“躺平”?就是因为他们看不到持续冲刺的动力。当一个人的生活目标从“活得好”变为“活下去”,你觉得他会需要买保险吗?保险对于他们而言没有优先级。

当然,保险行业自身当然也有大问题。试想一下,如果有人向你推销保险,你第一时间想到的是什么?绝大部分人会想“MD,他又想骗我钱。”为什么?这是保险业务模式的问题。

前不久,网上一则平安保险业务员电话销售的视频爆火,不少人都记住了那个可爱的业务员小姐姐以及搞笑的对话,但这则视频也体现出保险销售的尴尬,像电销保险不是被直接挂断,就是被“调戏”。

几十年了,国内保险行业的销售模式几乎没有任何变化,除了电销,还有种业内叫“代理人”模式,实际上就是“人拉人”。有投资界人士评价,这种销售模式“太粗糙、太原始、太不与时俱进”。几个弊端,首先相信不少人都有亲身感触或者看到过,身边做保险的朋友往往都是从亲朋好友下手,等人一拉完再找到新的增量可谓难于登天;其次,人口红利正在消失,该买的早买了,现在不买的绝大部分以后也不见得会买;最后也是最主要的,保险销售这种活,并不轻松,以前老一辈人由于学历等相关问题,这种苦活还愿意干,现在的年轻人谁又愿意?保险行业已经留不住人了。

据最新中国银保监会公布的数据,截止到2020年6月30号,显示执业登记的保险销售从业者的人数一共是971.2万,到了年底,也就是12月31日这个数据就已经降到了842.8万人。半年锐减130万,不排除疫情影响,但这种情况也绝不正常。

所以说,如今的平安,甚至是整个行业,都在为以前所犯下的错埋单。

平安转型

前路漫漫

当然,目前保险行业还远未到穷途末路之时,只是以前的方法论无法在支撑起当前的市场需求。

其实,自2017年左右开始,国内保险行业就已经开始逐渐出现变革。可以看到像平安这些年来可谓是动作不断。例如针对早已“漏洞百出”代理人模式,平安就在建设自己的“三高”模式,即高学历、高产能、高收入团队,其中不乏来自清华、北大以及海外常青藤名校留学归来的博士、硕士。企图颠覆保险行业在人们心中留下“不规范”、“素质低”、“参差不齐”的代理人形象。

“熔财经”看到,代理人之外,深化保险渠道改革及产品策略改革,是平安的另两个方向。现阶段平安正调整依靠人海战术所堆积的下线渠道,以互联网保险为基础,开始建立自己的业务平台。产品策略方面,则是在推动综合金融服务,打造保险行业的“场景化”。

这些问题虽然都是“原罪”,但“原罪”还并不止这些。麦肯锡在2019年发布的《中国寿险市场下一个五年的增长引擎:产品保障升级与创新》报告中就曾提到,海外市场保险行业的经营体系更注重贴近客户实际需求(如储蓄型)即需求型市场,不像国内还停留在供给型市场。不解决这个问题,保险代理人哪怕素质再高,渠道再丰富,刻板印象怕还是难以磨灭。

除了在保险业务上的改革,平安的触角也越来越宽,近年来平安持续向"科技+金融"转型,并通过多领域布局,尤其在覆盖科技、金融、医疗、智慧城市、汽车等多领域的覆盖深度和广度不断扩展。一方面,意在增强其投资端的资产质量和未来成长性;另一方面,也是想撕掉自己“保险”的标签。

成果也在一点点出现,如目前平安智慧城市建设已经覆盖中国内地150余个城市、230个项目,并逐步向“一带一路”共建国家和地区输出服务;平安的医疗科技已经覆盖到了全国3.7万个医疗机构,72万医生在使用;去年平安科技业务营运利润达82.21亿元,同比大幅提升76.4%,归属净利润增长了128%,更是成为整个平安业务体系的一枝独秀。再加上多年来平安在房产、食品、能源等多方面的投资,甚至有人开玩笑说平安已经“腾讯化”,成为了一家投资公司。

但有一说一,平安的对于改革的决心及动作外界都能看见,然而这也注定将是一个漫长的过程,成效绝不可能一夜间显现。所以,站在投资角度,即便平安是一个好标的,现实问题却是你是否有足够的耐心。如巴菲特评价一些价值投资曾说过“如果你不愿意持有一个股票10年,那么你连10分钟都不要持有。”如今的平安可能就是如此。

那么问题来了假如你极其富有,有能力1万亿买下平安或宁德时代这两家公司中的一家,你会选择谁?

*本文图片均来源于网络

本文来自微信公众号 “熔财经”(ID:Rong-Cj),作者:熔财经,36氪经授权发布。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

墨推互动

- 0.0

(0)咨询产品免费试用众麦通信-智能网络客服

- 0.0

(0)咨询产品免费试用云讯科技-智能语音质检

- 0.0

(0)咨询产品免费试用百应-多模态情感化AI

- 4.2

(5)咨询产品免费试用百应-全场景用户互动触达

- 4.5

(3)咨询产品免费试用阿牧网云-牧场端

- 0.0

(0)咨询产品免费试用