由涨转跌的2018年,有城市房价腰斩,有城市同比仍涨超20%

房地产大数据报告:由涨转跌的2018年,有城市房价腰斩,有城市同比仍涨超20%

近日举办的2018年华夏房地产投融资高峰论坛上,中国社科院、华夏时报、58同城安居客联合发布了《中国房地产大数据报告(2018)》。报告显示,全国房价在2018年经历了由涨转跌,报告观察的142个样本城市在6月份平均房价环比上涨1.62%,10月转为房价平均环比下跌0.296%。但一线城市和准一线城市房价仍处于高位。

中国社科院财经战略研究院研究员邹琳华指出,目前外部环境尚未向好,而住房调控政策保持了持续性与稳定性,住房资金面略有改善,一线城市有望重新成为楼市避风港、三四线城市楼市热度难以为继、房屋租赁产业将迎来大发展。

国家行政学院经济部副主任、教授王小广判断,“2019-2021态势或不乐观。”“经历了稳中有降、稳中有进的阶段,中国经济正进入到“稳中有变”的阶段。但‘变’存在不确定性。”

中国房地产大数据报告(2018)

一、2018房地产市场发展现状与存在问题

2018年上半年,除一线城市外,多数城市房价出现较快上涨。2018年6月大数据房价指数(BHPI)环比显示,142个样本城市平均环比上涨1.62%,房价环比上涨的城市为119个,占样本数的83.8%。大数据房价定基指数显示(以2018年1月为基期),2018年2-6月,142个样本城市中,房价累计上涨城市为128个。海口、西安、咸阳、重庆、宜昌、贵阳、西双版纳、乐山、绵阳、扬州等49个城市,2018年2-6月房价累计涨幅在10%以上。其中海口、西安、咸阳、重庆、宜昌分别累计上涨了61.91%、40.59%、38.53%、26.29%和23.51%。

2018年10月,全国房地产市场整体退热,一二三四线城市均稳中有降。2018年10月大数据房价指数(BHPI)环比显示,142个样本城市房价平均环比下跌0.296%。房价环比上涨的城市为58个,占样本数的40.8%,比6月减少61个。2018年7月31日中央政治局会议定调坚决遏制房价上涨后,房价上涨预期有了显著的改变。市场观望情绪增强,投资投机热情下降。房地产调控政策保持了其平稳性与延续性,部分开发商及住房投资者关于调控政策放松的预期落空。货币化棚改政策的调整,对二三四线城市房地产热起到了釜底抽薪的作用。复杂的国内外经济形势,也使得部分家庭推迟了购房决策。在诸多内外因素的综合作用下,房地产市场的整体趋稳,对于防范宏观系统性风险、加快房地产市场长效机制建设具有重要意义。

1.一线城市由总体缓涨转为集体微降,但房价水平高潜在供求矛盾突出

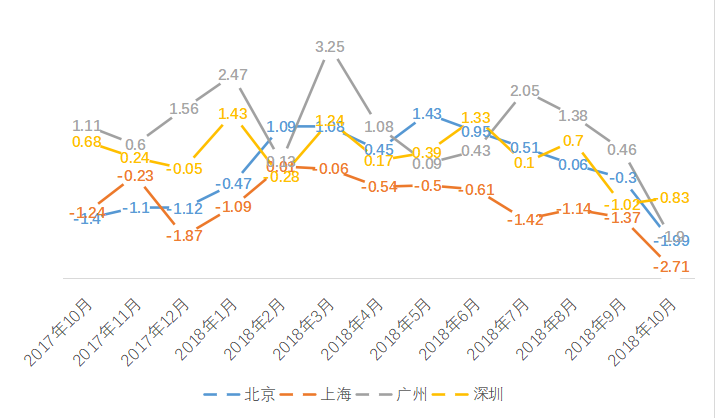

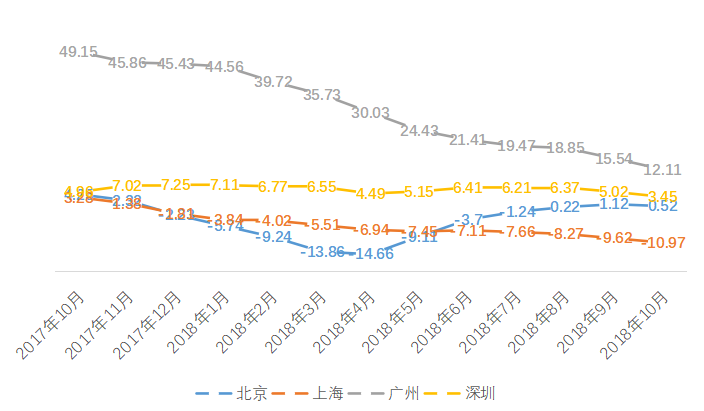

2018年初以来,一线城市中广州房价较快上涨,北京、深圳房价均有所回升,仅上海房价持续下降。2018年6月,一线城市房价平均环比上涨0.525%,其中北京环比上涨0.95%,深圳环比上涨1.33%,广州环比上涨0.43%,上海环比下跌0.61%。2018年6月,一线城市房价平均同比上涨4.25%,广州房价同比上涨21.41%,,深圳房价同比上涨6.41%,其中北京房价同比下跌3.7%上海房价同比下跌7.11%。

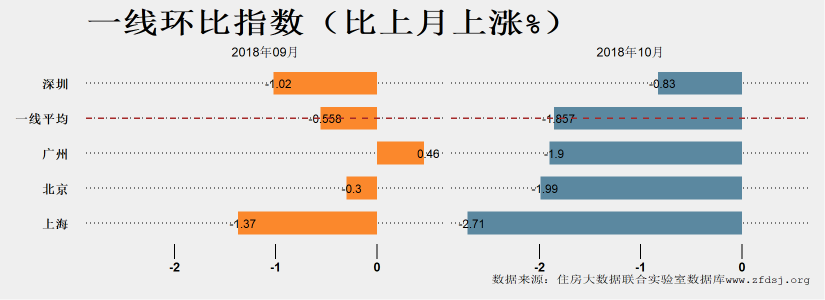

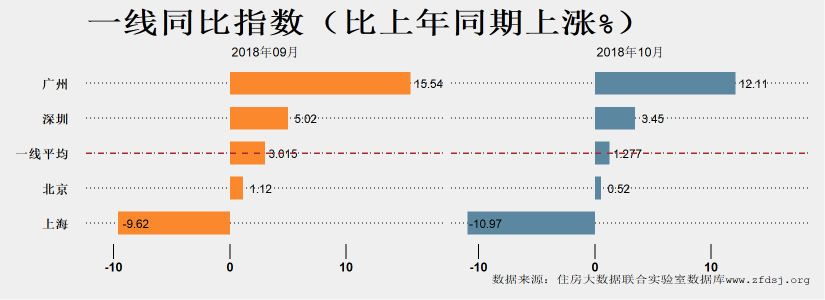

2018年10月,在中央严控房价上涨的政策背景下,北京、深圳房价回升进程中断,广州楼市由热转冷,上海跌幅有所加大。与2018年9月相比,10月一线城市房价环比平均下跌1.857%,跌幅比上月进一步扩大1.3个百分点。10月广州、北京、深圳、上海四个一线城市房价均环比下跌,其中深圳环比下跌0.83%,北京环比下跌1.99%,广州环比下跌1.9%,上海环比下跌2.71%。与上年同期相比,2018年10月一线城市房价平均同比上涨1.277%,其中北京同比上涨0.52%,深圳同比上涨3.45%,广州同比上涨12.11%,上海同比下跌10.97%。

2017-2018年一线城市大数据房价环比指数(比上月上涨%)数据来源:住房大数据联合实验室

2017-2018年一线城市大数据房价同比指数(比上年同期上涨%)数据来源:住房大数据联合实验室

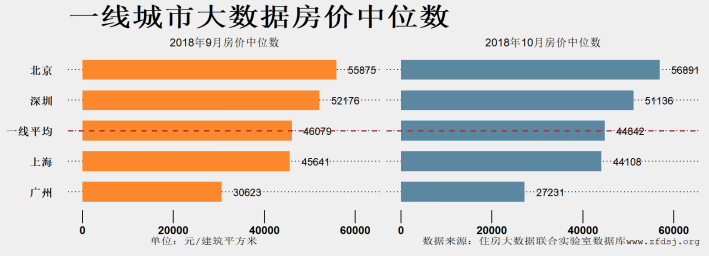

一线城市房价水平最高,但北上深三城房价差距也逐步拉开。2018年10月,一线城市房价中位数为44842元/建筑平方米。北京房价中位数仍居第一,为56891元/建筑平方米。深圳第二为51136元/建筑平方米,上海以44108元/建筑平方米低于深圳居第三位。10月北京房价中位数比9月上升了1016元/建筑平方米,深圳、上海及广州均有所下降,广州房价中位数比9月下降了3392元/建筑平方米。

虽然一线城市房价暂时已经得到有效控制,但潜在供求矛盾难以短期缓解。从市场基本面看,一线城市作为中国高端服务业中心、最具人才吸引力的城市群体,居民收入高、人口规模庞大。一线城市住房市场具有供给增长潜力小、需求增长潜力大的特征,住房供求矛盾长期存在。在严厉的限购限贷政策作用下,虽然当前房价上涨得到了抑制,但是住房供求矛盾仍通过一些曲折的形式表现出来。比如住房租金快速上涨等,就在一定程度上反映了一线城市的住房供应偏紧局面。

由于一线城市房价稳定严重依赖行政管控手段,市场扭曲程度也较大。这主要具体表现在:在严厉的限购限贷政策作用下,大量中等及以上收入群体由购转租,推动了住房租金的快速上涨;一线城市整体进入存量房市场,但相应的配套制度并没有跟进,二手房换房交易时间长、成本高,造成二手房市场流动性降低、配置效率下降;居民改善性住房需求受到一定抑制等。

2.准一线及二线城市由快速上涨到总体回调,房地产市场对投资需求的依赖度较高

在各地政府严控住房投资投机、棚改货币化安置政策调整、市场短周期接近见顶等因素的综合作用下,准一线及二线城市房价由涨转跌。

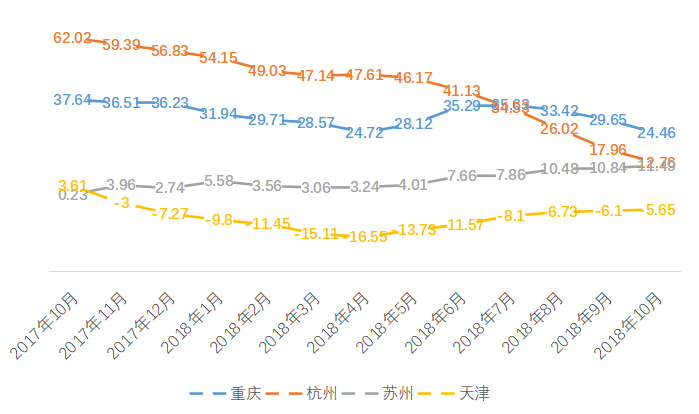

2018年6月,准一线城市房价平均环比上涨3.1%,其中重庆环比上涨7.82%居涨速首位。6月准一线城市平均同比上涨18.13%,其中杭州同比上涨41.13%,重庆同比上涨35.29%。

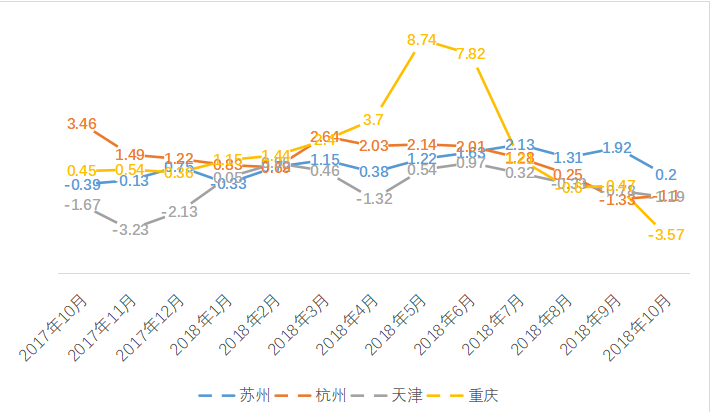

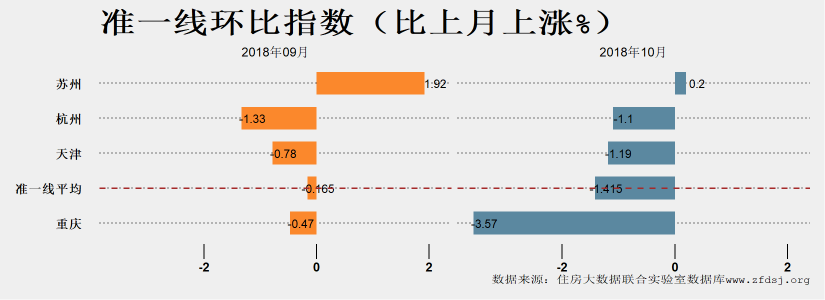

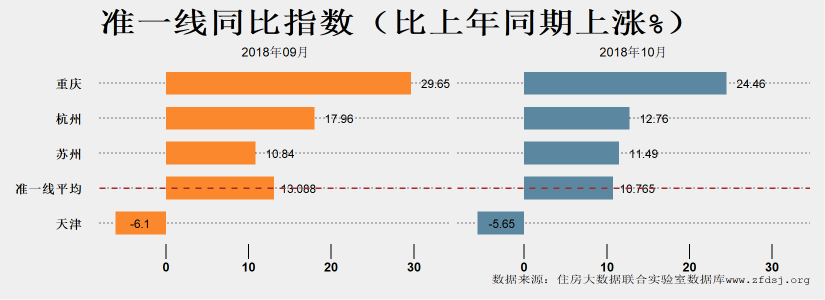

到2018年10月,准一线城市房价环比平均下跌1.415%,跌幅比上月进一步扩大1.25个百分点。除苏州环比接近持平外,重庆、天津、杭州房价均环比下跌。10月重庆房价环比下跌3.57%,下跌速度有所加快。10月准一线城市平均同比涨幅收窄至10.77%,其中重庆同比上涨24.46%,杭州同比上涨12.76%。

2017-2018年准一线城市大数据房价环比指数(比上月上涨%)数据来源:住房大数据联合实验室

2017-2018年准一线城市大数据房价同比指数(比上年同期上涨%)数据来源:住房大数据联合实验室

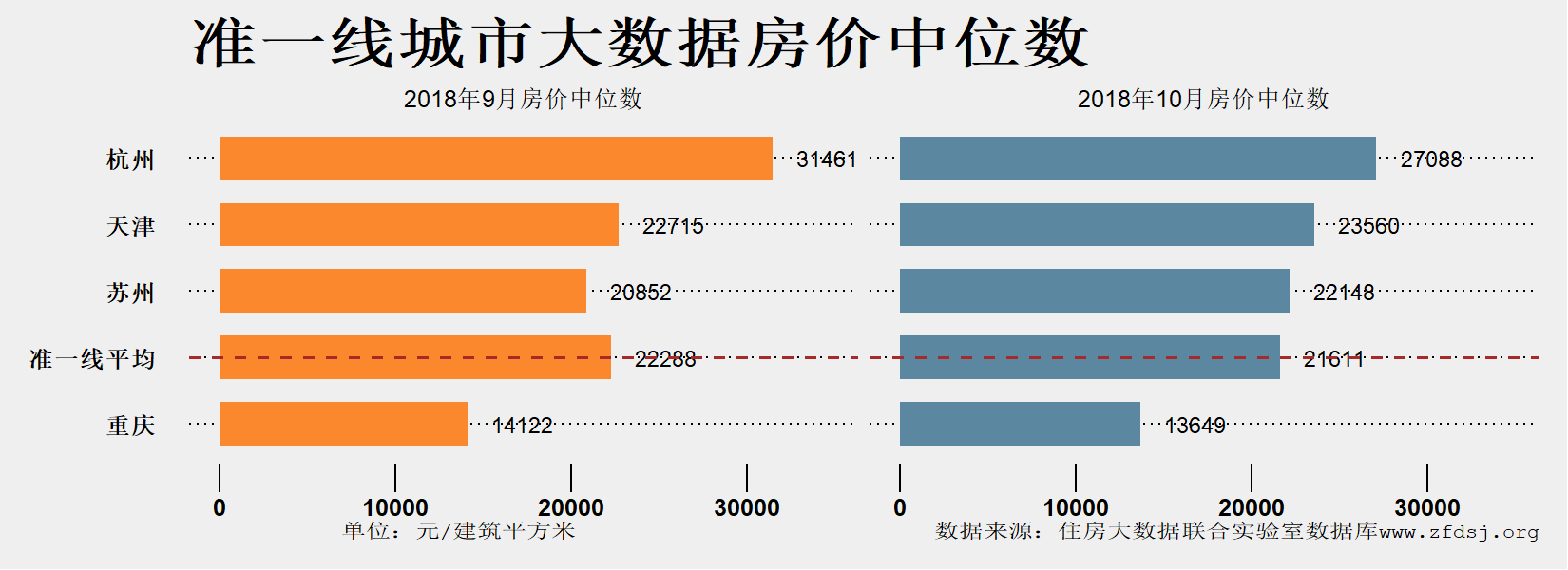

与2018年9月相比,10月准一线城市房价中位数为21611元/建筑平方米,比上月下降677元/建筑平方米。其中天津、苏州较上月有所上升,杭州、重庆较上月有所下降。曾为全国房价第一的杭州,10月房价中位数为27088元/建筑平方米,比上月下降4373元/建筑平方米,房价水平仍居准一线城市第一。准一线城市中,重庆房价中位数最低,为13649元/建筑平方米,比上月下降473元/建筑平方米。

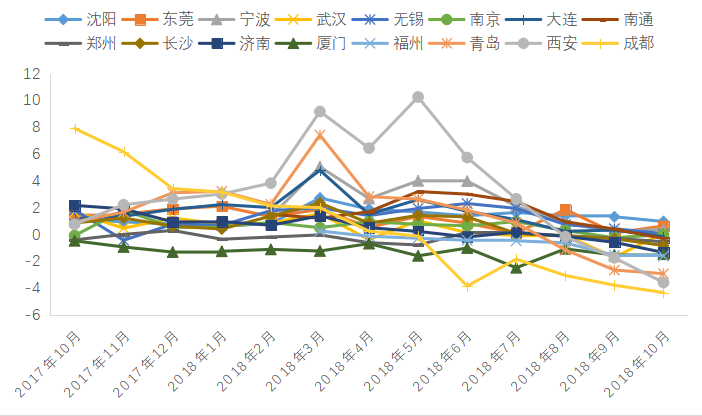

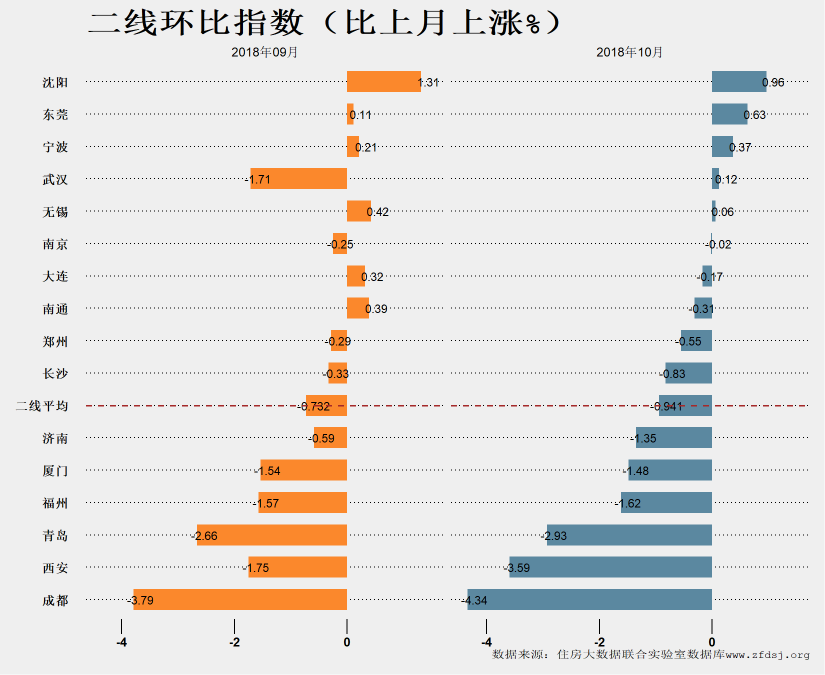

2018年6月,二线城市平均环比上涨1.09%,其中西安环比上涨5.73%居涨速首位。2018年10月二线城市房价平均环比下跌0.941%,跌幅比上月进一步扩大0.209个百分点。除了沈阳、东莞、宁波、武汉、无锡微涨外,其它二线城市房价均下跌。西安、青岛、成都等曾经的热点二线城市房价环比下跌相对较快。其中成都环比下跌4.34%、西安环比下跌3.59%、青岛环比下跌2.93%。热点二线城市房价由涨转跌,也带动了周边三四线城市房价下跌。如成都房价下跌带动周边乐山、自贡、遂宁等地房价下跌;厦门下跌带动了漳州等地房价下跌等。

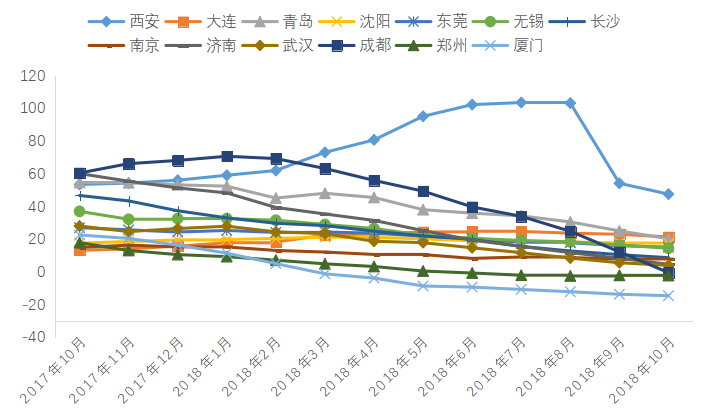

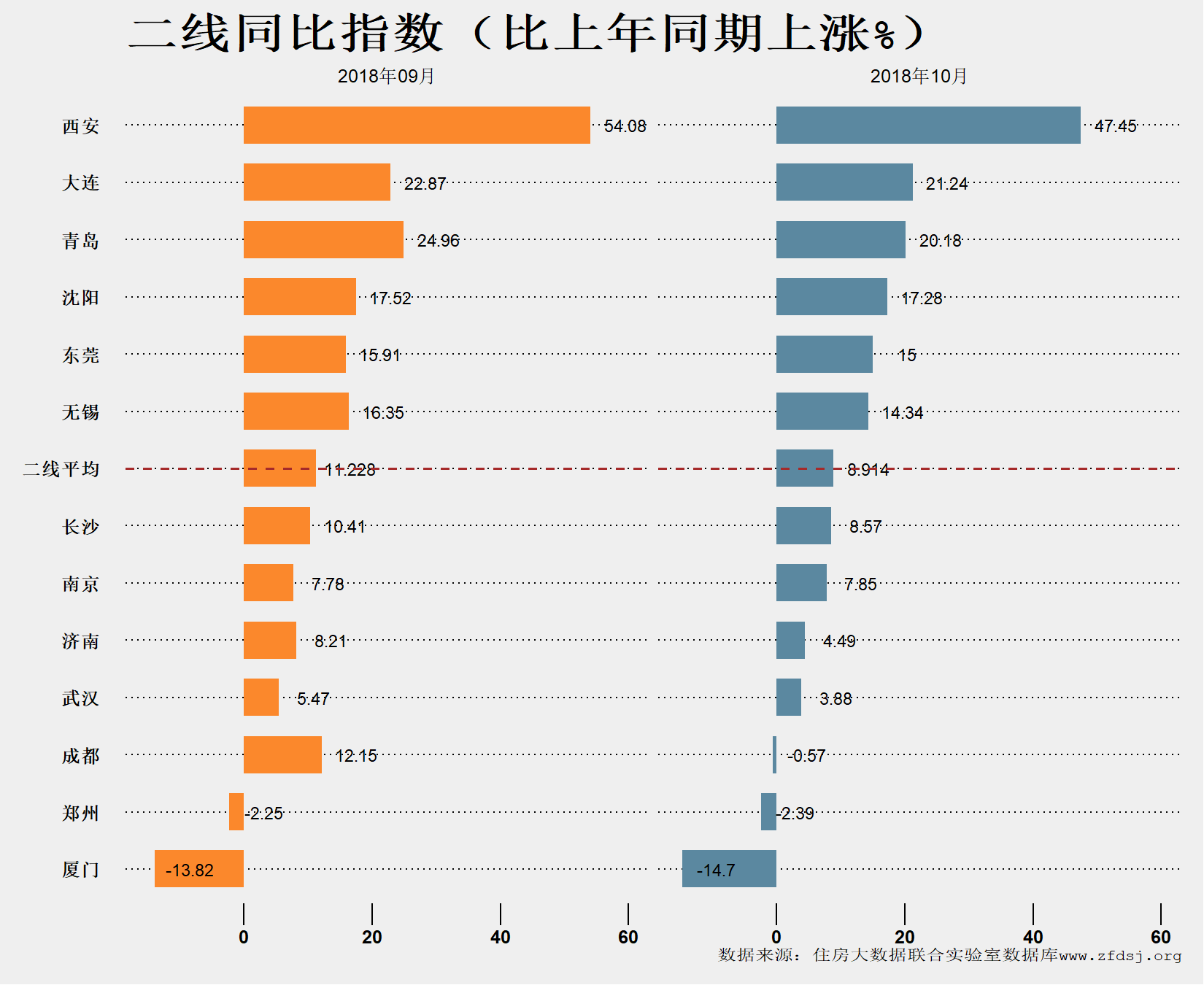

自2018年1月以来,二线城市房价同比涨幅总体呈现下降态势。与上年同期上比,二线城市总体仍累积了较高的房价涨幅。2018年10月,二线城市同比上涨8.914%。其中西安同比上涨47.45%,居二线城市之首;厦门同比下跌14.7%,居二线城市末位。

2017-2018年二线城市大数据房价环比指数(比上月上涨%)数据来源:住房大数据联合实验室

2017-2018年二线城市大数据房价同比指数(比上年同期上涨%)数据来源:住房大数据联合实验室

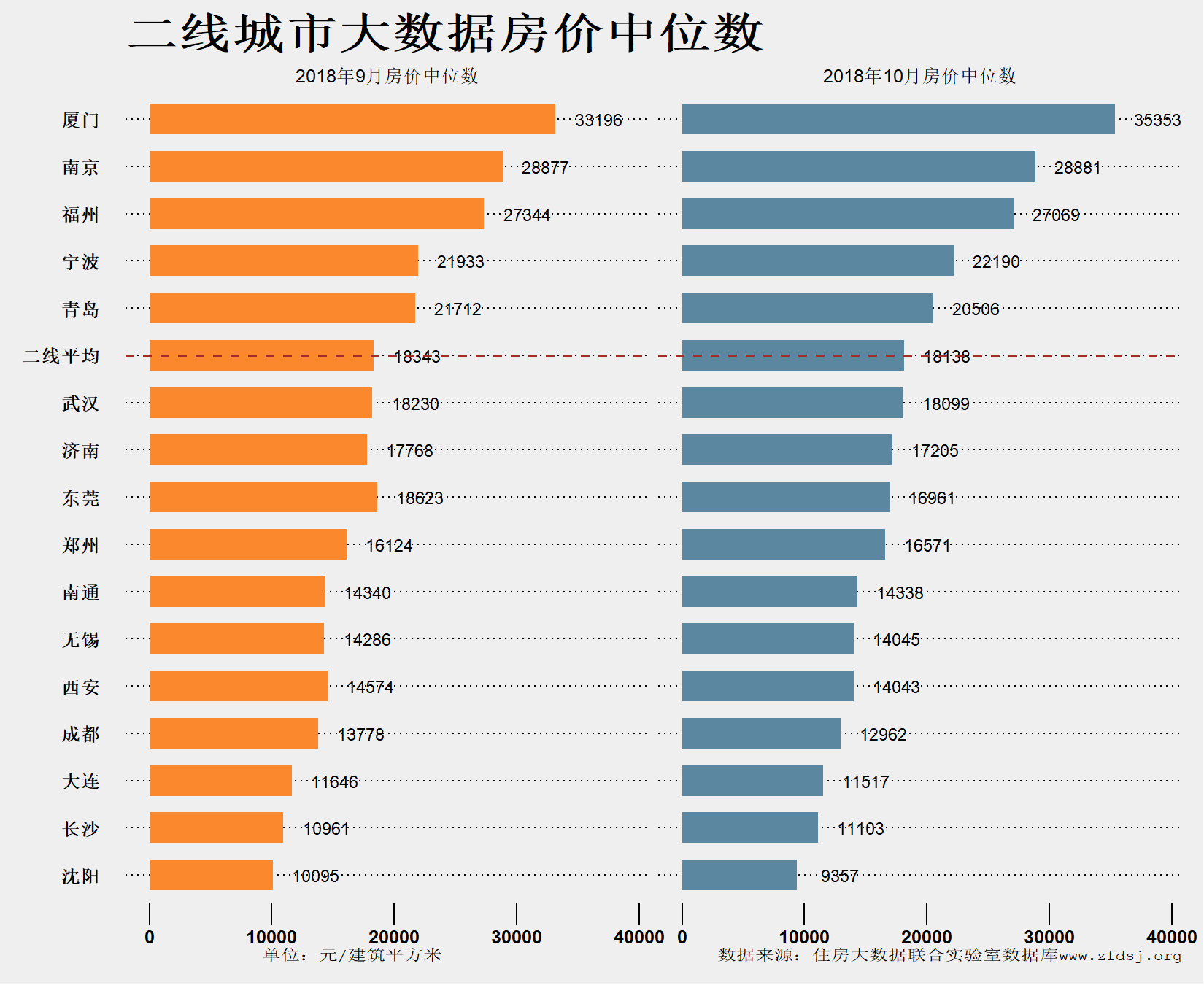

二线城市10月房价中位数的平均值为18138元/建筑平方米,较上月略降205元/建筑平方米。厦门以35353元/建筑平方米居二线城市第一,沈阳以9357元/建筑平方米居最末。二线城市中,房价中位数在20000元/建筑平方米以上的城市还有南京、福州、宁波、青岛。西安、成都等2017-2018年热点城市,房价水平在二线城市中处于中等偏下水平。

2017-2018年准一线及二线城市的快速上涨,与一线城市住房投资投机需求溢出和三四线城市住房投资投机需求涌入有很大关系。投资投机需求涌入带来的房价短时间内迅速上涨,使得准一线及二线城市房价与现阶段当地居民收入水平脱节。当住房投资投机需求萎缩或受到政策抑制,房价将大概率出现回调。天津房价在2017年、厦门房价在2018年出现了快速下跌。2018年10月,南京、大连、南通、郑州、长沙、济南、厦门、福州、杭州等多个热点城市房价微跌,重庆、成都、西安、青岛房价出现较快回调。

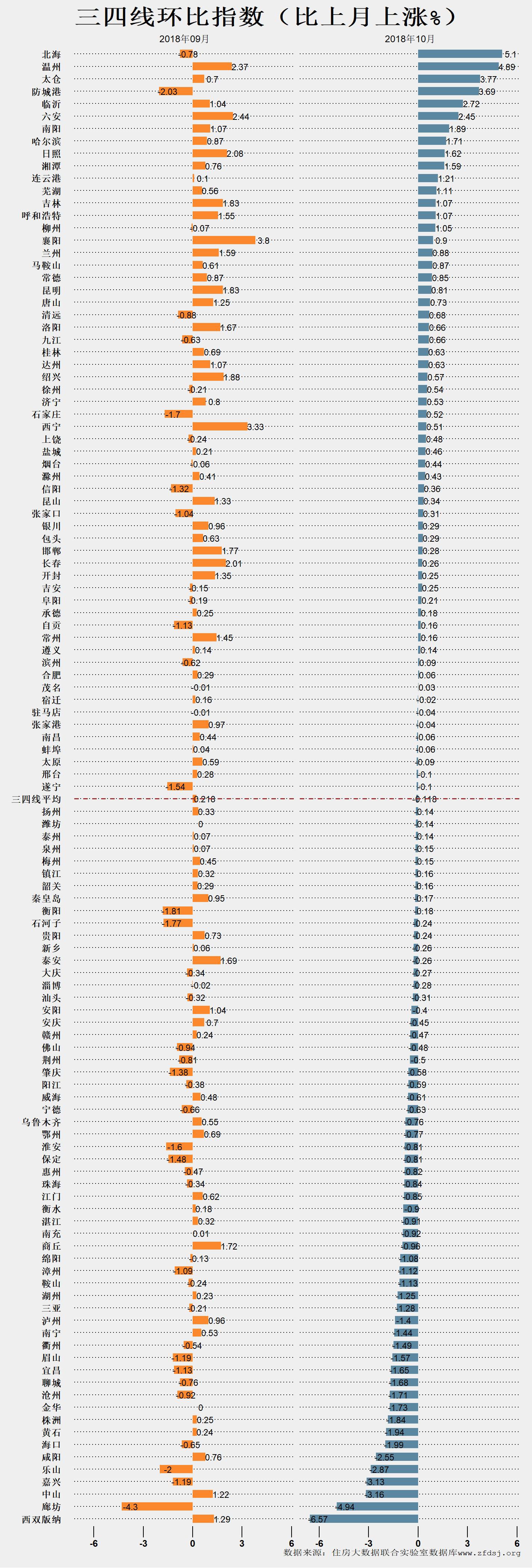

3.三四线城市房价由集体上扬到小半上涨,新房库存水平有望重新回升

近年来,在货币化棚改等强力去库存政策的作用下,三四线城市新建商品住房总体库存水平较低,这是2018年上半年三四线城市房价持续快速上涨的重要原因。一二线城市价格上涨形成的三四线城市洼地效应,也拉升了三四线城市房价。2018年6月,118个三四线样本城市中,房价环比上涨的城市达100个,上涨占比85%。6月三四线城市房价平均环比上涨1.68%。

2018年下半年,在房地产市场调控向三四线城市延伸、棚改货币化安置政策调整、价格洼地逐渐填平的背景下,三四线城市房价涨速持续回落。2018年10月,118个样本城市中,房价环比上涨的城市仅为52个,上涨城市占比44%。下跌的城市达66个,下跌城市占比56%。10月三四线城市房价平均环比下跌0.118%,虽然跌幅很小,但反映了市场形势的微妙转变。三四线城市中,曾经的房价上涨明星城市西双版纳,10月房价环比跌幅居三四线城市第1名。廊坊、咸阳、乐山、嘉兴等曾经房价涨速居前的三四线城市,10月房价环比跌幅也位居三四线城市前列。北京、上海、厦门、成都等房价下跌的中心城市周边,不少三四线城市如保定、嘉兴、漳州、乐山等房价也出现下跌。廊坊、三亚、海口等住房投资投机属性曾经较强的城市房价均环比下跌。部分三四线城市房价仍惯性上涨。

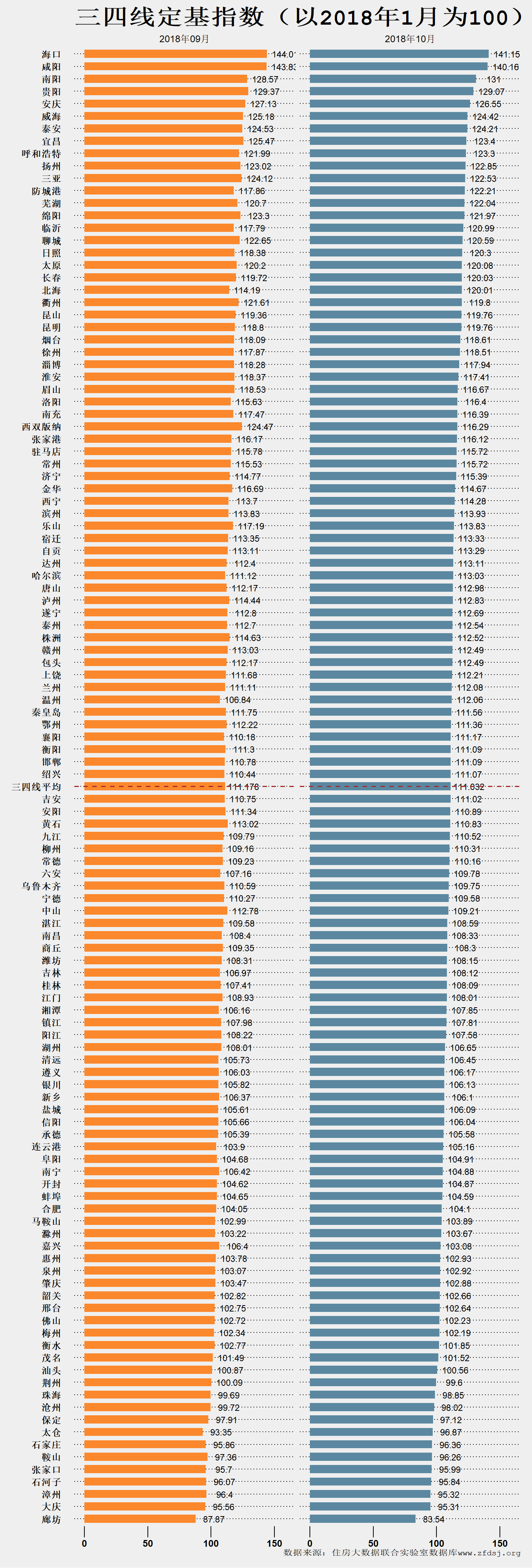

尽管房价涨势受到遏制,但三四线城市仍累积了较高的房价涨幅。从2018年以来累计涨幅看,2018年6月,三四线城市平均累计上涨8.8%,118个样本城市中累计涨幅在10%以上的城市为43个。到2018年10月,三四线城市平均累计上涨11.032%,累计涨幅在10%以上的城市为65个。其中海口、咸阳、南阳累计涨幅在30%以上,另有贵阳、安庆、威海等17个城市累计涨幅在20%~30%之间,廊坊累计下跌16.46%。

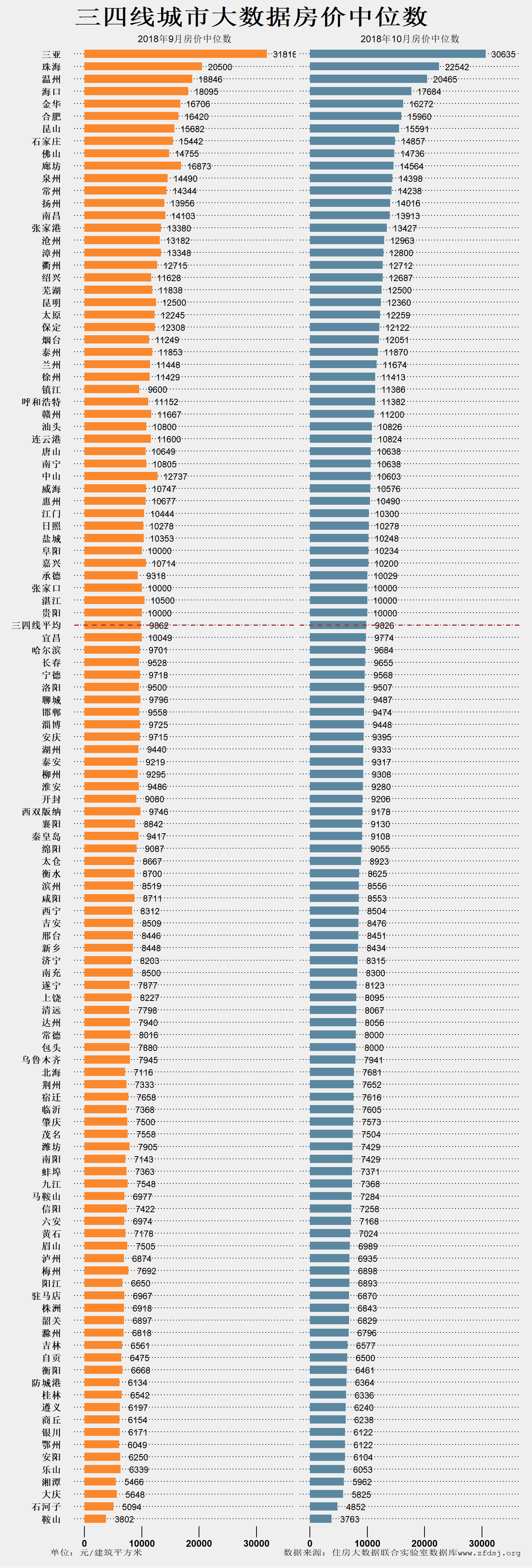

三四线城市内部房价水平分化巨大。2018年10月三四线城市房价中位数为9826元/建筑平方米,较上月略降36元/建筑平方米。三亚以30635元/建筑平方米居三四线城市第一位,鞍山以3763元居最后一位。

10月廊坊(燕郊)房价指数较上月下降了4.94%,较2017年3月下降了45%,接近于“腰斩”。10月廊坊(燕郊)房价中位数为14564元/建筑平方米,较上月下降2309元/建筑平方米,较2017年3月中位数31879元/建筑平方米下降了17315元/建筑平方米。这也充分说明,“房子是用来住的,而不是用来炒的”,违反这一规律或将受到市场严惩。

2018年10月初,江西上饶发生因个别开发商大幅度下调售价,引发老业主冲击售楼处事件。9月上饶房价指数环比下跌0.24%,10月环比微升0.48%。10月房价中位数为8095元/建筑平方米,较上月下调132元/建筑平方米。当地住房市场并没有出现显著下行,大幅降价属于个别开发商的营销策略。尽管如此,区域龙头企业的率先降价将对当地市场房价构成较大向下冲击。

另一方面,2017-2018年上半年三四线城市商品住房虽然实现了快速出售去库存,但在房价水平处于历史高点的剌激下,住房库存有望再度进入攀升通道。由于就业机会相对较少、公共服务水平相对较低、人才吸引力偏小等原因,存量住房的利用率并不高。已经售出住房的利用效率低,存量空置现象也较为严重。这些因素将抑制三四线城市住房市场的长期房价上涨。

注:城市数据一般不包括下辖县级市及县;由于每月都将根据最新数据对所有指数进行重算与修订,不同版本的指数可能会有细微差异,以最新版本为准;廊坊房价主要根据廊坊市燕郊板块数据编制。

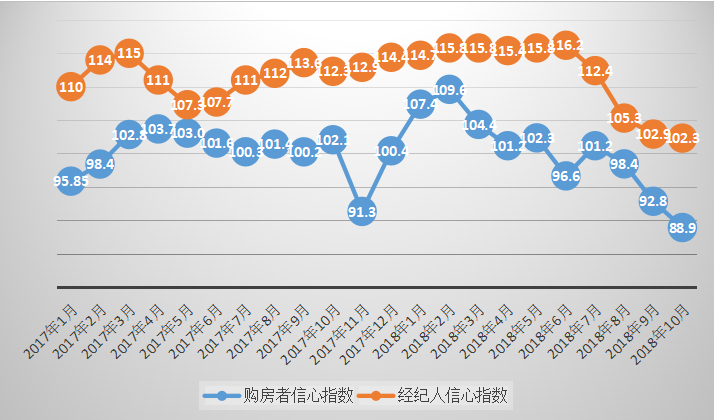

4.购房者信心指数和经纪人信心指数均降至近2年最低点,市场预期不再单一乐观

2018年10月,购房者信心指数环比下降4.2%,同比下降12.9%,为2017年1月以来最低点。近两年购房者信心指数的最高点在2018年2月,此后一路下滑,反映了购房者市场预期由乐观向相对悲观的转变。

2018年10月,经纪人信心指数环比下降0.6%,同比下降8.9%,同样为2017年1月以来最低点。近两年经纪人信心指数的最高点在2018年6月,随后出现较快下降。一般而言,经纪人对市场信息较为了解,相对购房者更为理性。经纪人信心指数的下降,反映了市场的实质性降温。

2017-2018年购房者信心指数与经纪人信息指数数据来源:58安居客房产研究院

5.热点城市住房租金由快速上涨到稳中略降,租赁性住房供给相对不足

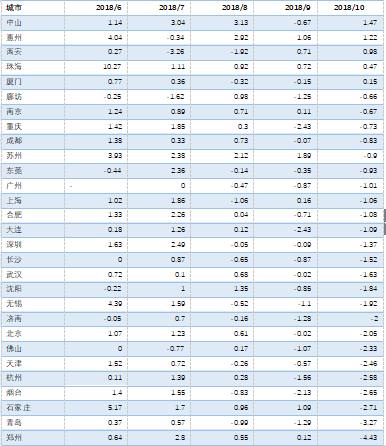

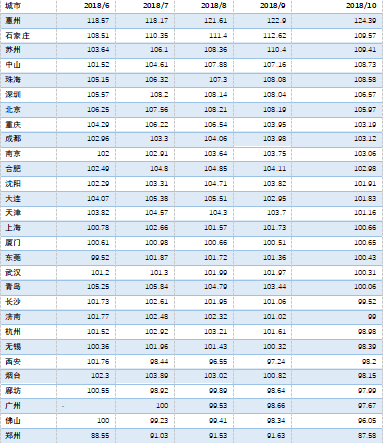

大数据住房租金指数(不含长租公寓,下同)监测显示,2018年部分城市住房租金快速上涨,并于7月达到涨幅峰值。2018年7月,29个重点监测城市住房租金平均环比上涨0.98%。其中环比涨幅在2%以上的依次有中山、郑州、深圳、苏州、东莞、合肥等6城市;环比涨幅在1%~2%之间的有上海、重庆、石家庄、无锡、烟台、杭州、大连、北京、珠海、沈阳等10城市。与2017年12月相比,2018年7月累计涨幅在5%以上的有惠州、石家庄、深圳、北京、珠海、重庆、苏州、青岛、大连9个城市,其中累计涨幅在10%以上的有惠州、石家庄2个城市。

2018年8-10月,重点城市住房租金水平有所回落。2018年10月,29样本城市住房租金平均环比下跌1.29%。郑州、青岛、石家庄、烟台、杭州、天津、佛山、北京等24个城市租金涨速均有所回调,仅有中山、惠州、西安、珠海、厦门5城市环比上涨。从定基指数看,与2017年12月相比,2018年9月住房租金累计涨幅在5%以上的仍有惠州(24.39%)、石家庄(9.57%)、苏州(9.41%)、中山(8.73%)、珠海(8.58%)、深圳(6.57%)、北京(5.97%)7个城市。8-10月热点城市租金止涨,主要受到各地政府对租金上涨调节干预的影响。

表12018年6-10月主要城市大数据住房租金环比指数(比上月上涨%)

注:样本不含长租公寓

数据来源:住房大数据联合实验室

表22018年6-10月主要城市大数据住房租金定基指数(以2017年12月为100)

注:样本不含长租公寓

数据来源:住房大数据联合实验室

2018年上半年房租的快速上涨,除了长租公寓利用资本杠杆争抢房源外,大城市存量住房总量不足也是一个重要原因。以北京、上海为例,据我们大数据统计,北京目前有各类住房约703.4万套(含集体土地建设的小区楼房,不含农村宅基地,下同),按每套3人计可容纳2110.2万人。而北京2017年末常住人口为2170.7万,比合理容纳量还多出60.5万人,其中城镇人口1876.6万人。上海目前有各类城镇住房约735.46万套,按每套3人计可容纳2206.38万人。而上海2017年末常住人口为2418.33万人,比合理容纳量多出211.95万人。从人口数量看均存在一定的住房缺口。考虑到为了维持住房市场的正常流动性,还需要保持一定比例的必要住房空置,住房的总量短缺程度比前述直接计算的数据要更大。成都、杭州等二线城市住房总量供求状况也相对偏紧,从总量角度看并不存在大量空置的可能性。

在房价上涨受到抑制的条件下,住房供求矛盾通过租金上涨的形式曲折表现出来。从市场基本面看,一线城市作为中国高端服务业中心、最具人才吸引力的城市群体,居民收入高、人口规模庞大。一线城市住房市场具有供给增长潜力小、需求增长潜力大的特征,住房供求矛盾长期存在。在严厉的限购限贷政策作用下,虽然当前房价上涨得到了抑制,但是住房供求矛盾仍通过一些曲折的形式表现出来。比如住房租金快速上涨等,就在一定程度上反映了一线城市的住房供应偏紧局面。“长租公寓”利用金融杠杆争夺房源,又进一步加剧了房源紧缺与租金上涨。

针对非正规租房的治理行动也是推高住房租金的重要辅助因素。部分城市治理私搭乱建、拆除隔断、清理群租房导致供给收缩,被许多学者认为是导致房租大涨的重要原因。

6.重点城市长租公寓市场扩展迅速,租房市场有待进一步规范化发展

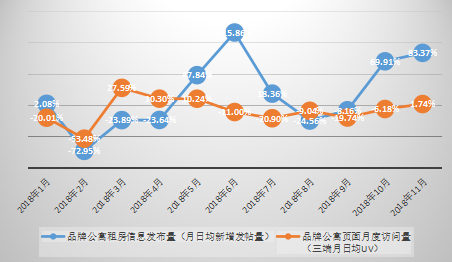

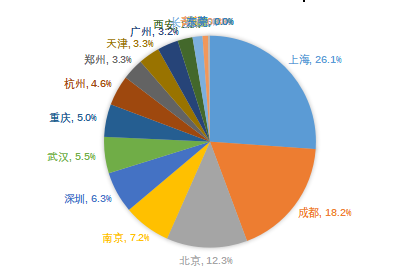

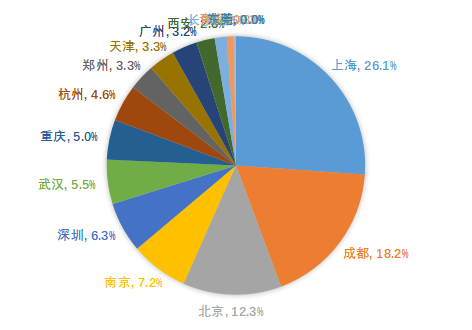

北京、上海、深圳、成都、武汉等重点城市长租公寓市场发展迅速。2018年11月,全国品牌公寓信息发布量同比增长83.37%。2018年1-11月,19个重点城市中,品牌公寓信息发布量占比在5%以上的,从高到低依次是 上海(26.1%)、成都(18.2%)、北京(12.3%)、南京(7.2%)、深圳(6.3%)、武汉(5.5%)、重庆(5.0%)。2018年1-11月,19个重点城市中,品牌公寓信息访问量占比在5%以上的,从高到低依次是 北京(17.2%)、上海(11.3%)、深圳(10.9%)、成都(10.5%)、武汉(6.3%)、杭州(6.0%)、广州(5.9%)、重庆(5.1%)、西安(5.1%)。

长租公寓利用金融杠杆加价争夺房源行为,推高了部分城市的短期租金。“租购并举”是住房长效机制的重要组成部分,国家层面对租房市场的政策支持力度不断加大。特别是对于长租公寓的发展,考虑到其租金收益率低、成本回收期长的特性,相关部门给予了充分的金融政策支持。2018年4月,证监会和住房城乡建设部发布《关于推进住房租赁资产证券化相关工作的通知》,提出加快培育和发展住房租赁市场特别是长期租赁,支持专业化、机构化住房租赁企业发展,鼓励发行住房租赁资产证券化产品。2018年5月28日,银保监会发布《关于保险资金参与长租市场有关事项的通知》,对保险资金进入长租市场划定了一系列标准,并指出保险资产管理机构通过债权投资计划、股权投资计划、保险私募基金等方式投资长期租赁住房项目的,相关注册机构应建立受理及注册绿色通道,优先受理。由于现阶段租金收益率偏低,虽然政策层面给予了较大力度支持,资本市场对于运营自有产权的长租公寓并没有足够兴趣。相对于重资产的长租公寓,轻资产的转租公司更受资本追逐。借用国家对长租公寓的融资政策优惠,大量资本进入以转租为主业的“二房东”市场。并进而利用资产证券化或网贷平台,撬动更大的资本。

以北京为例,从从租金上涨情况看,北京长租公寓的租金涨速,要远高普通房源租金涨速。从定基指数看,与2017年12月相比,北京2018年7月长租公寓房源租金累计上涨13.04%,而同期非长租公寓房源租金累计涨幅为7.32%。从环比看, 2018年7月北京长租公寓租金环比上涨3.4%,而同期非长租公寓租金环比仅上涨1.23%。

2018年品牌公寓月度信息发布量与访问量同比增长率(%)

数据来源:58安居客房产研究院

2018年1-11月重点城市品牌公寓租房信息发布量占比(日均新增发帖量) 数据来源:58安居客房产研究院

2018年1-11月重点城市品牌公寓访问量占比(APP端日均UV)

数据来源:58安居客房产研究院

二、市场形势分析与2019年走势预测

外部环境尚未向好。国际经济形势复杂多变,美联储进入加息周期,国际资本市场动荡加剧,中美 贸易摩擦尚未缓解,导致市场不确定性显著增加。这些不确定因素的存在,短期内将增强市场观望情绪。国际经济形势复杂多变,同时也使房地产政策空间变小,相对保守的政策才能最大可能避免房地产市场风险。从长期看,中美 贸易摩擦将迫使中国产业升级转型与结构优化,从而间接影响国民收入结构和区域经济结构。这两种结构变化都将对未来房地产市场格局产生深远影响。

住房调控政策保持了持续性与稳定性。中央定调坚决抑制房价上涨,对房价上涨预期有较大影响。2017年以来,针对局部房地产热,政府采取“主动出击、露头就打”的调控策略。2018年5月,住建部负责人就房地产市场调控问题,约谈了成都、太原两市政府相关负责人,在约谈中提出要认真落实稳房价、稳租金的调控目标。这是政府首次对租房市场也提出了调控目标。中共中央政治局2018年7月31日召开会议,分析研究当前经济形势,部署下半年经济工作,提出要坚决遏制房价上涨。这是中央层面首次将房价调控目标由抑制房价过快上涨转变为遏制房价上涨。中央抑制房价上涨的决心没有发生改变,“房住不炒”的方略也在从各方面得到进一步落实。这不仅对稳定房价预期有积极作用,也将促使开发企业放弃幻想转变经营方式。同时,将促使地方政府将房地产调控政策真正落到实处。

在中央政府的督促下,多地政府升级了调控政策。如沈阳将原新建商品住房限购区域(和平、沈河、浑南三环内)扩大至全市行政区域(不含辽中、新民、法库、康平);青岛将限购范围扩大至青岛户籍居民家庭,并将限售期限从2年提高至5年;海南省在已出台限购政策的基础上,实施全域限购。

住房资金面略有改善。2018年上半年住房信贷市场持续趋紧。全球金融去杠杆进程仍在继续推进,美元进入加息周期,市场利率持续上升。虽然国家政策层面对首次购房的支持态度没有发生变化,但市场融资成本的提升,仍导致商业银行自主调高了首套房贷利率。2018年下半年特别是四季度以来,随着定向降准等稳健性货币政策的实施,市场利率有所下降,多个城市首套房贷利率大幅上浮现象也得到轻微改善。但货币政策仍以防风险为主,“大水漫灌”的现象暂不会出现。部分开发企业资金链较为紧张,为了生存采取降价促销回笼资金策略,将对二三四线城市及一线城市远郊房价形成向下冲击。

一线城市重新成为楼市避风港。从城市格局看,一线城市已经进入存量房市场,受开发市场波动及商品房库存变动因素的影响较小,市场变动主要取决于政策特别是融资条件的变化,但政策进一步趋紧的可能性并不大。二三四线城市大多仍处于增量房市场阶段,一旦销售不畅,住房库存将再度增加,并反过来进一步增强房价下降压力。

三四线城市楼市热度难以为继。调控政策向三四线城市延伸,使三四线城市住房投资投机活动受到抑制。限购、限售的城市继续增加,多个热点三四线城市被住建部约谈,调控政策由一二线城市向三四线城市深入。2018年,全国各地出台的房地产调控政策达数百次。棚改货币化政策淡出,对快速上涨的三四线城市房价起到釜底抽薪的功效。棚改货币化政策起到短期内迅速扩大住房需求及缩减供给的作用,对三四线乃至二线城市住房市场具有较强的剌激效应。

基于以上因素综合推测,短期内一二线城市房价稳中略降,三四线城市涨速进一步下降。少部分房价虚高严重的二三四线城市可能进入风险释放区域。长期看,随着融资杠杆和政策支持的消长,房屋租赁产业将迎来大发展。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用云信达DataGrid 副本数据图谱

- 0.0

(0)咨询产品免费试用