2020年房地产政策怎么走?

编者按:本文来自微信公众号“贝壳研究院”(ID:gh_44da0ccc8400),作者:市场研究部,36氪经授权发布。

过去20年,中国房地产一直与经济增长、城市化高度捆绑在一起,住房投资生产高度增长的同时,大城市房价的支付压力越来越大,住房金融风险越积越高。本质上,今天的住房已经高度金融化了,人们将房子作为私人财富的载体。同时,城市可开发土地有地理约束条件,重点城市的土地供应不足,以购为导向的开发容易陷入“房价上涨-土地上涨-房价上涨”的怪圈,与控制金融风险和解决中低收入家庭住房问题南辕北辙。因此,住房政策的倾向已经发生变化,从保增长和惠民生转向“防风险”。

从短期来看,2019年全年政策在三稳的目标下整体保持稳定态势, “中央没动,地方多动”的表象下,其实是政策的防风险目标没有变化。中央经济工作会议再次强调要坚持房子是用来住的、不是用来炒的定位,12月23日全国住房和城乡建设工作会议强调2020年要着力稳地价稳房价稳预期,不把房地产作为短期刺激经济的手段。可见政策的方向仍然是淡化增长,注重风险防范。

基于市场的长期转型和政策的约束条件,我们认为2020年房地产政策将会保持“上紧下松”、“内紧外松”的基调。

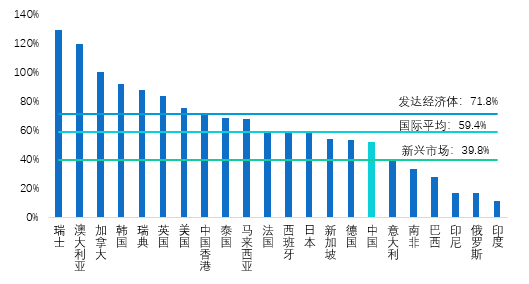

第一,上紧下松,中央“紧”、地方“松”。房地产金融是短期对市场影响最直接的决定性因素,也是中央能够管控到的领域,稳定金融将会对房地产市场起到压舱定盘的作用。当前我国居民杠杆率远高于新兴国家,增速也快于其他国家,而且今年居民杠杆率可能攀升至57%,居民过度使用杠杆的风险仍需控制。因此虽然货币政策会有所宽松,但购房贷款政策仍将统筹审慎考虑。

图:居民部门杠杆率[1]

数据来源:国际清算银行

[1] 居民杠杆率=住户部门贷款余额/GDP

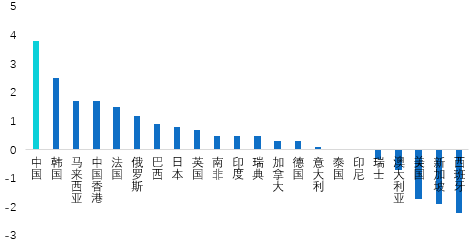

图:2018年居民杠杆率同比提升百分点数

数据来源:国际清算银行

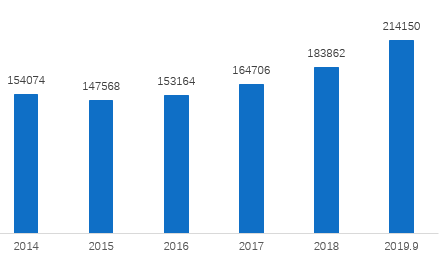

地方层面,一是地方政府对房地产和土地的路径依赖短期难以改变,地方政府要增加住房保障力度,离不开充足的财政力量。2019年9月地方政府债务余额较2018年末增长16.5%,财源的紧张使得政府依旧需要利用土地资源;二是有特殊发展定位的区域,从承接大城市产业转移到为城市发展等引进人才,这些区域会针对部分人群降低购房门槛,例如粤港澳大湾区的部分城市。但在长期防风险和短期促进三稳的约束下,整体限购放松力度有限。

图:地方政府债务余额(亿元)

数据来源:Wind

第二,内紧外松,房地产调控政策“紧”,其他政策“松”。从过去房地产市场周期来看,市场的变动与政策变动高度一致,每次政策全面放松都会引致市场触底反弹,带来房价大幅上涨。因此,房地产内部政策大概率仍会维持当前紧缩状态,但绝大部分城市不会再进一步收紧。一些城市通过人才引进、户籍制度放松的政策吸引需求导入,对市场预期的影响会超过对实际购房需求的影响。

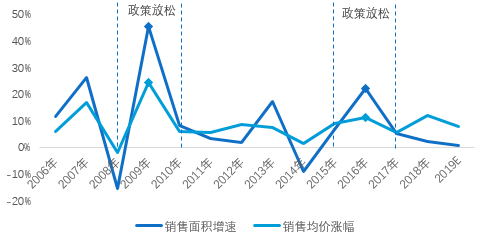

图:全国新建商品住宅销售面积及销售均价同比变化

数据来源:国家统计局

“松”对市场的影响作用有限。今年下半年以来已有多个城市出台人才购房政策及放宽落户等政策,这将对市场带来一定利好。但从过去成都、南京等城市人才引进后的市场表现来看,人才引进政策对市场的利好影响力有限,市场在政策出台后回升持续期较短,这种放松并不能扭转市场向下的态势。

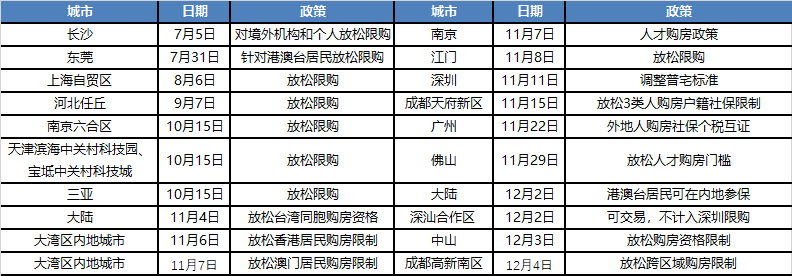

表:2019年下半年以来政策调整城市

资料来源:贝壳研究院

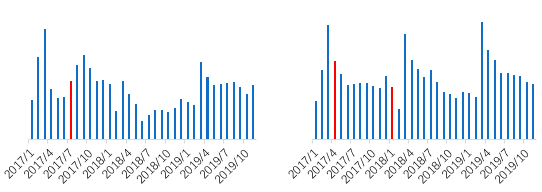

图:成都(左)、南京(右)链家二手房成交量[2]

数据来源:贝壳研究院

[2] 红色为人才政策出台月份

房贷利率虽有下降空间,但是短期影响作用较弱。另一个外力是货币政策灵活宽松下,市场利率下降会通过LPR传导至房地产市场,11月LPR5年期利率下降5个基点,12月虽保持不变,但明年LPR仍有下降空间。在加点的限制下,房贷利率缓慢下降的可能性更大。以5个基点的下滑为例,100万房贷月供减少30元,短期看幅度微乎其微。和其他松动的政策一样,LPR对市场的影响更多是预期层面,市场整体走势不会因为LPR的小幅变化而发生逆转。

总的来说,2020年房地产政策仍将继续防范风险,不会出现明显松动,总体将继续保持稳定。地方政府在城市主体责任之下落实“一城一策”,可能通过降低人才购房限制、放宽落户限制等外部政策调整,主要是财政压力较大的城市及一些有特殊发展定位的区域可能会率先做出调整,但是这些放松只是微幅调整,难以扭转下行的市场。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

IFS智慧水务

- 0.0

(0)咨询产品免费试用IFS智慧固废管理系统

- 0.0

(0)咨询产品免费试用金字塔固定资产管理

- 0.0

(0)咨询产品免费试用铯镨科技

- 4.8

(12)咨询产品免费试用新豪-房产综合管理信息平台

- 0.0

(0)咨询产品免费试用新中大D6e企业级数字工地管理软件

- 0.0

(0)咨询产品免费试用