为什么今年双十一有两轮预售?

编者按:本文来自微信公众号“远川商业评论”(ID:ycsypl),作者:董小薇/姚书恒,36氪经授权发布。

今年的“双11”来得比以往早一些。

10月20日晚上,李佳琦、薇娅就开始做预售直播。在李佳琦“今晚千万别早睡”“买它买它”、薇娅“疯了,抢疯了”的呐喊之下,白天努力打工养家的打工人,晚上变成了即便“琦困无比”还坚持买买买的尾款人。

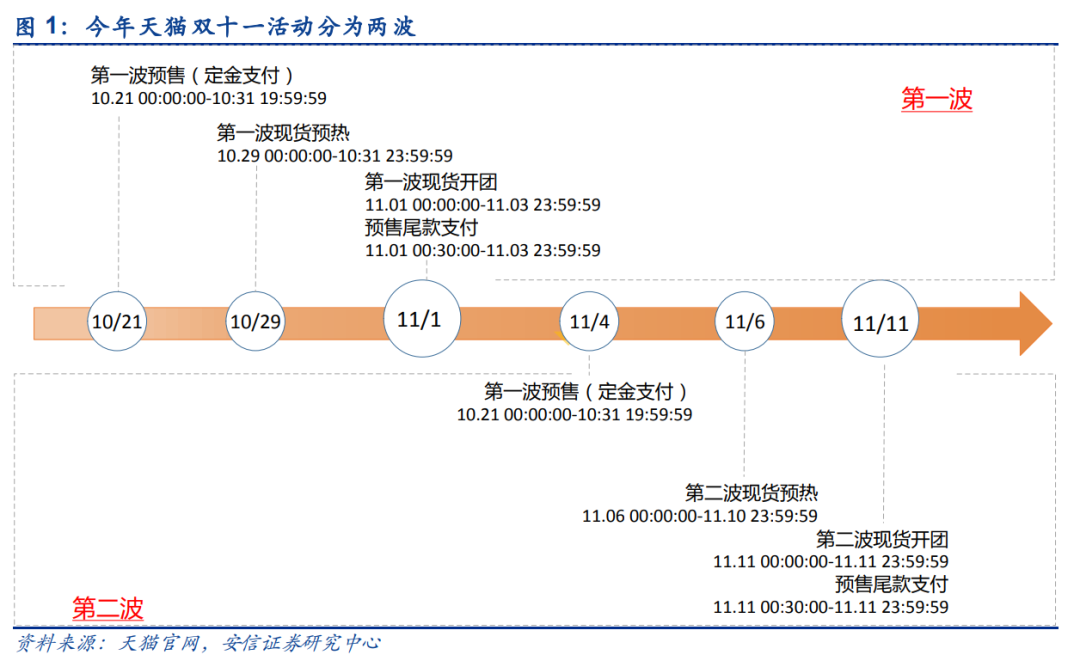

这是今年的新玩法。“双11”在10月21日就启动第一轮预售,在10月21日到11月1日之间,所有活动商品均为“预售”,消费者在支付定金后,还要在11月1日-3日支付完尾款。11月11日为第二波,规则照样是先付定金再付尾款。

面对这个新玩法,打工人二话不说就是买。在10月21号晚上那近8小时的预售直播里,李佳琦直播间观看量达到1.6亿次,预售了126款产品,而薇娅直播间观看量达到1.49亿人次,预售了149款产品。淘宝直播定金GMV排名显示,两人GMV合计超过70亿,销售订金超10亿元。

但拼完手速、网速,给了订金之后,购物大战其实才刚刚开始——从今天11月1日开始,订金人就要付尾款了。

俗话说,定金一时爽,尾款火葬场。给几十块钱的订金时,感觉自己什么都买得起,一出手就买下躺了一整年的镇车之宝。只有在轮到付尾款时,才想起来,打工才是最稳赚不赔的投资。

那么,问题来了:为什么今年“双11”会搞出来两轮预售?是因为往年一轮预售还收割得不够多吗?

阿里第一次搞“双11”是在2008年,那时候天猫还叫淘宝商城,“逍遥子”张勇说“想让消费者每年好好玩一次”,选在11月,是因为正处于衣服换季,但10月有国庆、12月有圣诞节,最终选在了11月11号。

第一年的“双11”只有27个品牌参加活动,卖出了5200万的货。在接下来的10年里,成交量被拆分出越来越多的数字,例如第一分钟成交多少,第一小时成交多少等等。到了后来,为了进一步推高成交额,平台开始发红包,还推出了预售制度,11月1号下订金,11号付全款,然后把11天的收入都算成“双11”的成交额。

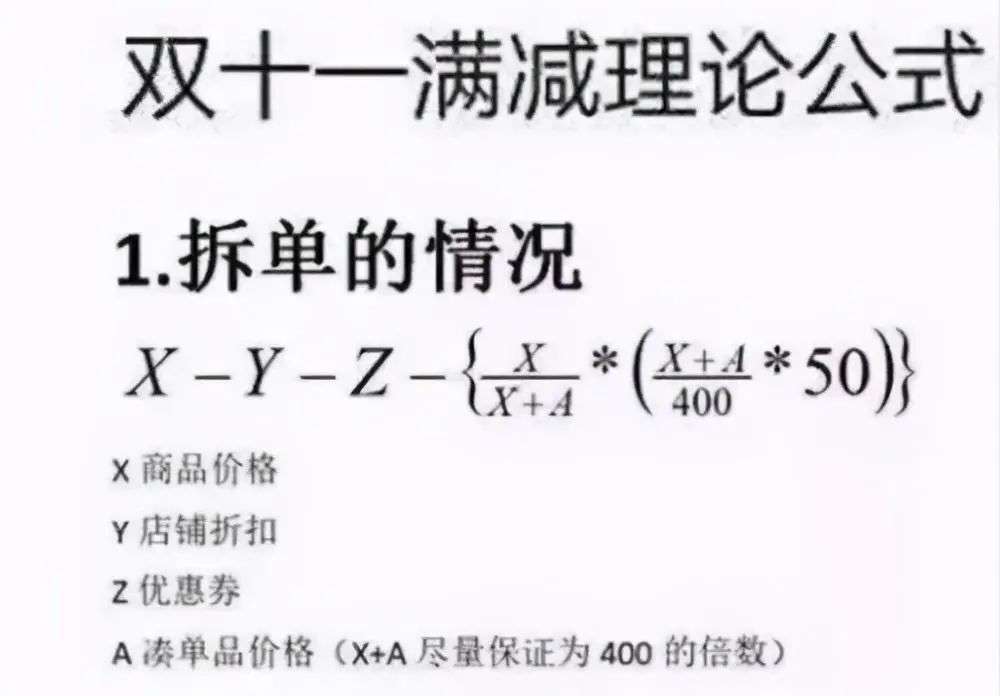

除了越来越长的预售时间,“双11”的优惠规则也变得复杂。在五六年前,“双11”规则还是比较简单的,各大店铺直接标出当天的折扣价,顶多再加一些满减优惠,消费者只要能掌握小学级别的四则运算就能搞清楚怎么买东西便宜,然后提前三五天把想买的东西丢进购物车,到了11号晚上买下镇车之宝。

但从2018年开始,“双11”的优惠规则就从直接打折变成了“优惠券”、”跨店满减”、“定金尾款”、“天猫盖楼”、“返现”等等,让网友苦笑,调侃淘宝这是请了江苏省数学卷出题老师葛军去做策划了。

预售时间变长,优惠规则复杂,是因为有两件事情变了:(1)随着智能手机、移动支付的普及,移动互联网的用户规模红利消失殆尽;(2)网购占社会消费品零售总额比例从2009年的2%,增长到2018、2019年的20%左右,增速跟以前相比放慢了。

行业蛋糕的增长速度变慢了,挖掘更深的增长动力就提上了议事日程。就拿优惠规则从小学题变成奥数题来说,其实就是一种“价格歧视策略”,因为摸透复杂的规则很耗时间,并且满减优惠可以让消费者为了凑单而买一些本来不打算买的东西,平台和商家用这种方式能够成功区分“有钱”和“有闲”的顾客,给他们推送不同价格的产品。

但这个趋势,在今年戛然而止。今年不仅预售分开两轮,而且优惠玩法也重新变得简单了。

以天猫平台为例,今年天猫平台以超300亿元现金补贴(规模是去年的2倍)以及养猫瓜分20亿红包方式,代替了购物津贴、盖楼等玩法。在具体操作中,满300元就减40,比去年满400减50的门槛低一些。此外,今年至少有25万个品牌、500万商家参与,打折商品数量将超过1400万款,是去年的1.4倍。

连天猫都变简单了,拼多多就更不用说了,简单粗暴的百亿补贴没停过,售价不一定是最便宜,但一定能让人感觉最便宜。

电商平台不是活雷锋,“双11”玩法的变化,当然不是它们良心发现,要割资本主义韭菜来补贴中国消费者。在预售分轮次、优惠变简单的背后,是今年整个零售生态的巨大变化。

2012年,CCTV举办中国经济年度人物颁奖典礼,请到了马云、王健林。马云说,10年后电商将取代传统门店。刚坐上中国大陆首富宝座的王健林听了觉得不爽,立刻还击:如果电商10年后在中国零售市场占50%,我给他一个亿,如果没到他给我一个亿。”

这场打赌,在1年后随着王健林说这不过是“玩笑”,而逐渐被人遗忘。但其实直到2019年,电商占零售市场的比例大概也就在20%出头,离50%还很远。

但这种局面,在今年发生了巨大变化。疫情对门店生意造成了巨大冲击。很多门店要么歇业要么直接挂了,接过它们份额的,正是电商。

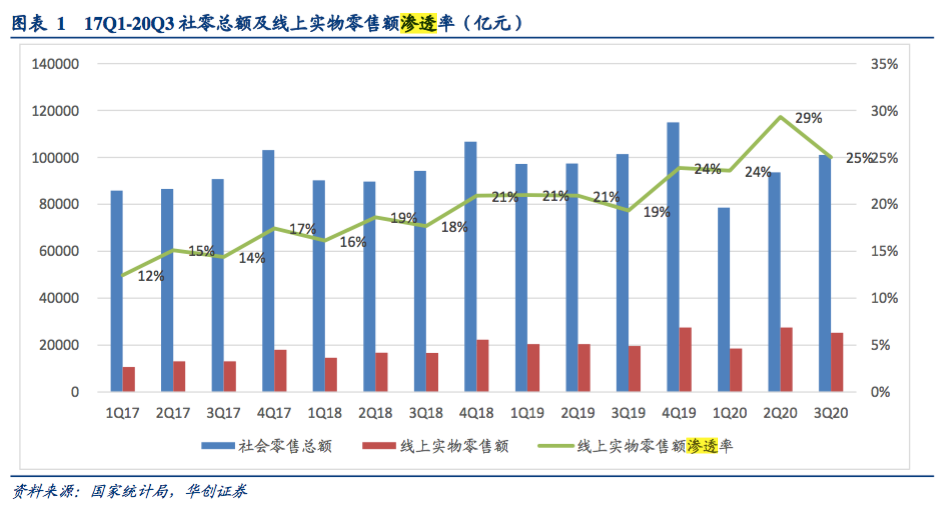

在本次“双11”之前,根据国家统计局数据,在“618”的大促销影响下,今年二季度整体网上实物零售额占总社零额度占比达到历史新高的29%。也就是说,电商的份额从2%到20%花了10年,但从20%到接近30%,只花了几个月。

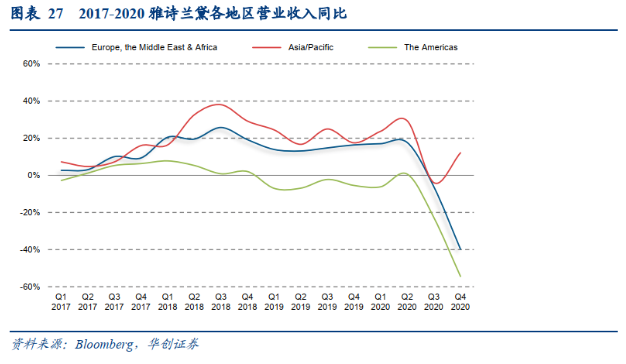

其中,线下转线上最明显的可能是化妆品。由于欧美疫情深重,国际大牌在欧美市场的销售业绩可以说是被砸出了一个陨石坑。例如雅诗兰黛,2020财年4季度(即自然年的今年2季度)在美洲的收入同比跌幅超过50%,在欧洲中东非洲的收入少了40%,唯独是在亚太区还有10%以上的增长。

这种增长,是用在电商渠道、免税渠道上的疯狂打折换来的。例如小棕瓶六代,在电商平台上,100ml的最低售价一度低于500块,而且还送赠品。此外还把库存调到香港、韩国然后用免税渠道做促销。

在外国大牌化妆品玩命促销的背景下,直播电商才火爆了起来。根据阿里在投资日披露的数字,今年上半年,直播覆盖商家数同比增长220%,覆盖人数同比增长超过8倍,直接带动了淘宝直播的成交额达到3000亿。像刚切入电商业务的抖音、快手,也预期在今年做到超过2000亿的成交规模。

更重要的是,在国内疫情消退后,线下门店也没有抢回太多份额,电商依然高速增长。1-9月份,全国网上零售额80065亿元,同比增长9.7%,比1—8月又提高了0.2%,占社会整体零售的份额还有25%,而去年同期才21%。

总之,在后疫情时代,电商行业局面很简单:一下子多出来5-10%的份额,几乎可以再造半个阿里了,当然要抢占。

新一轮的电商大战也就此拉开帷幕。

电商平台和“双11”,本来是一个已经市场份额划分明显的领域。即使有拼多多的崛起,市场结构也没有改变太多。但今年疫情创造的行业新空间,使得电商大战又重新变得激烈。

在过去两年中,短视频、直播平台带货被看作传统电商平台的导流路径,作为流量平台的变现形式。2020年以来,字节跳动、快手自建电商闭环生态的意愿逐步明显,都在加速布局以与传统电商平台正面竞争。

字节跳动方面,2020年6月,公司正式成立以“电商”明确命名的一级业务部门,以统筹公司旗下抖音、今日头条、西瓜视频等多个内容平台的电商业务运营,部门由康泽宇负责,直接向张利东汇报。

2020年8月底,抖音宣称从10月9日开始电商直播间不再支持淘宝、京东等第三方商品链接;2020年9月初,字节跳动通过入股合众易宝以补齐“支付牌照”。可以说,字节跳动已从公司组织结构上与业务配置上全力调配资源支持电商业务的构建。

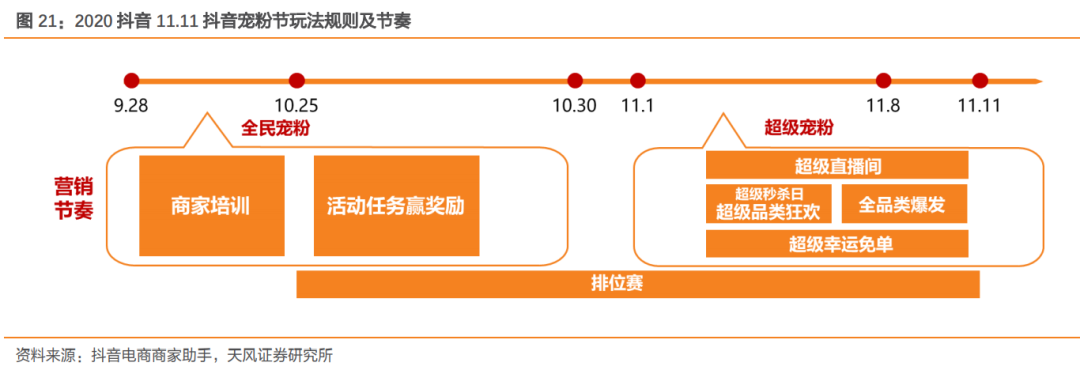

而根据抖音电商2020年前8个月的数据,抖音电商总体GMV同比增长6.5倍,直播GMV同比增长36.1倍,开店商家的数量增加16.3倍。而在“双11”,则推出了“宠粉节”。

快手方面,2020年5月,“618”启动前夕,快手与京东达成战略合作,京东为快手提供更优质的产品源,而快手则为京东提供更多流量。同时,原运营负责人马宏彬将与原商业化负责人严强调换岗位。形成了一边为传统电商带货导流,一边开创自建电商生态的两条主线。

9月16日快手电商对外披露,快手电商日活已经突破1亿,8月订单量超5亿单。这次“双11”,快手也会参战,推出了“116购物狂欢节”。

腾讯的电商梦也没有熄灭。从2020年6月开始,微信多次升级新功能,加快建设小程序电商,上线了多种卖家营销服务功能。

新人大张旗鼓,老人也没示弱。10月19日,京东宣布了今年双11的促销计划,10月21日起开始预售,并同步推出“专场期”、“品类期”、“高潮期”三档活动;还要在11月11日的高潮结束后,将开展为期两天的续售期。

拼多多则推出了0.01元抵300元的抵扣券,可以用来买百亿补贴的商品,有效期长达1年,首批10万张秒光;而且在iPhone12面世后,买iPhone11甚至还可以送AirPods2。

列强虎视眈眈的市场格局下,阿里“双11”策略的变化就很好理解了。预售分轮次、优惠简单化都是为了把消费者牢牢粘在自己平台上——

(1)以往直接打折,利用的是人性中对“潜在损失”的厌恶,“原价199元限时折扣99元”肯定比直接定价99元更香,这是“双11”的一阶博弈时期。

(2)消费者规模增长见顶,推出复杂玩法,对消费者进行“有钱”、“有闲”的分层,便于进一步精细化运营,这是“双11”的二阶博弈时期。

(3)把“双11”预售切分成两个阶段,让消费者在第一轮预售买完后,还在想“第二阶段会不会更便宜”,增强用户粘性,抢占新出现的市场份额,这是“双11”的全新三阶博弈时期。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用