光云科技(688365.SH)盈利下滑20%,“电商SaaS第一股”第一个翻车?

编者按:本文来自微信公众号“格隆汇新股”(ID:ipopress),作者阿轲,36氪经授权发布。

盈利并不代表着优质。

数据支持 | 勾股大数据

近日,国内领先的电商SaaS提供商光云科技(688365.SH)于科创板正式上市。由于疫情影响,SaaS概念股大热。加上光云科技是A股电商SaaS第一股,因此备受关注。

光云科技对标中国有赞,其基于电子商务平台上,为电商商家提供SaaS产品,协助电商进行店铺管理,并提供配套硬件、运营服务及CRM短信等增值产品及服务。中国有赞以微信的微店平台起家,而光云科技以服务阿里系起步。

近期,这两个公司都公布了2019年的经营成果,中国有赞实现营收11.71亿元,同比大幅增长99.7%;光云科技作为阿里版的“中国有赞“,实现营收4.65亿元,较上年出现下滑。中国有赞向上,光云科技向下,光云科技是怎么了?

背靠阿里大树,快速成长的少年时期

光云科技专注于提供电商软件及服务,核心产品为SaaS,还提供周边的配套硬件。从2018年的营收结构来看,SaaS产品占比超过六成,配套硬件等其他业务毛利率远低于SaaS收入低,因此可以推算出SaaS产品是光云科技的毛利的最主要来源。光云科技的核心SaaS产品主要包括超级店长、超级快车、旺店系列、快递助手等电商软件产品。以超级店长为例,其是一款电商商家店铺综合管理 SaaS产品,协助商品管理、订单管理、店铺装修、客服绩效、数据分析等功能。

SaaS,指的是software as a service,软件即服务。SaaS是随着互联网技术发展的成熟,兴起的创新软件应用模式。在SaaS以前,传统的软件需要一次性支付所有费用,并需要安装在固定的设备上使用。有的甚至还需要构建复杂的IT系统,需要安装多个服务器。而SaaS并不需要安装在固定设备上,而是通过互联网直接使用,是互联网和软件相结合的产物。更重要的是,SaaS通常采用预付年费的收费形式,能降低客户的初始使用成本,非常有吸引力。

光云科技的前身光云软件成立于2009年,由创始人谭光华创立,是中国首批电商软件服务商。谭光华原在阿里就职。2009年,阿里首次开放自身的服务市场,允许接口接入。因此谭光华辞去工作,投入到SaaS的开发中去。光云软件作为第一批阿里电商服务SaaS,面对是一整片未经开发的额蓝海市场。

无论是淘宝还是阿里巴巴,当时都以中小企业为主。SaaS产品对于许多小型企业来说,是采用先进技术的最好途径,降低了企业入门成本,并消除了企业购买、构建和维护基础设施和应用程序的需要。加上阿里作为互联网巨头极具战略目光,不仅大力扶持ISV,还为商家推出了聚石塔、御膳房这些工具,大大减轻了服务商去找服务器去做运算的成本。

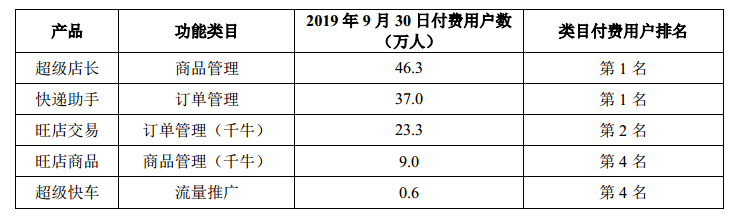

光云软件凭借对阿里的理解,借着阿里东风快速成为电商SaaS的龙头。光云科技核心产品超级店长,多年以来在阿里巴巴商家服务市场商品管理类目第三方付费软件排名第一,截至2018年末拥有高达51.9万付费用户。其他多个产品也位列前茅。直到2016年-2018年间,光云科技仍保持较快发展。2016年-2018年,光云科技实现营业收入分别为2.62亿、3.58亿和4.65亿,CAGR高达33.22%;综合毛利率分别为56.12%、56.85%和60.11%。保持稳中有升。

公司主要SaaS产品在商家服务市场的市场地位

遇上中年危机,盈利大幅缩水

奇怪的是,在快上市之际,光云科技却翻车了。光云科技2019年业绩大变脸,营收较2018年下降0.05%,出现首次下滑;归母净利润9638.39万元,同比下降10.01%;扣非归母净利润7008.75万元,同比下滑幅度高达22.48%。至于是不是光云科技为了上市冲刺业绩,将2019年部分收入确认至2018年,我们不做讨论。毕竟我们也无法在后台查明会计凭证。

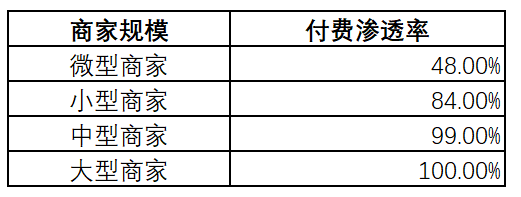

但光云科技经营情况的恶化,却是有迹可循。光云科技面临用户数量增速下降的问题。以最核心的产品超级店长为例,2018年度用户数量下降8.08%。一方面,根据阿里研究院公布的数据,电商服务市场的付费渗透率已经相当的高。另一方面,由于阿里电商平台都已经较为成熟,不会为光云科技提供过去这么多的新增的付费用户。

电商平台商家付费渗透率 数据来源:阿里研究院

光云科技主要面对的是阿里系的平台。若要在阿里平台上寻找更多的用户,机会主要在小型商家和微型商家身上。但是小微型商家营收规模小、抗风险能力较低、生命周期较短。一旦其难以维持经营,就失去了付费的能力。这使得公司下游客户的总体留存率成了问题。以超级店长这款产品为例,其自上线以来已累计服务300余万名商家,但至2018年末,有效付费用户仅为51.9万人。在阿里系平台上开发新客户的困难,同时加上深耕客户效果不好,ARPU提升无法覆盖客户流失,导致了光云科技2019年盈利能力急转直下。

SaaS平台主要分为早期起步阶段和成熟平稳阶段。在发展的初期,优秀的SaaS 企业依靠新客户的快速渗透实现收入快速增长,同时单客户当期收入贡献显著低于传统license模式,费用层面,由于SaaS企业需要在营销、研发层面进行持续及大幅的投入,因此净利润等盈利指标不太好看。早期起步阶段就像是人的婴儿时期及青年时期,而成熟阶段相当于壮年到中年时期,进入平稳发展阶段。

经过十余年的发展,光云科技明显属于成熟的SaaS企业。由于收入增速、费用占比逐步企稳,这个时候运营利润是衡量一个SaaS企业资质的重要指标。很明显,从这个角度而言,光云科技并不能称上是优秀的SaaS成熟企业。美国SaaS龙头Salesforce也同样步入成熟阶段,但表现远胜于光云科技。Salesforce继续加大市场渗透、产品线丰富等,带来收入端的快速增长。对比之下,光云科技仿佛遇上中年危机,眼看事业滑坡却无可奈及。

重度依赖阿里,跳不出舒适区没有未来

光云科技在淘宝阿里巴巴起家后,一直没有跳出阿里系的圈子。光云科技目前覆盖范围包括淘宝、天猫、京东、苏宁等主要综合电商平台及1688、速卖通、拼多多、饿了么、蘑菇街、Lazada这些细分行业的龙头电商,主要都是阿里系电商。

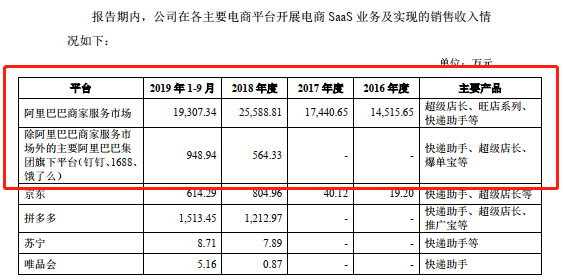

从招股书来看,公司的SaaS产品收入的绝大部分就来源于淘宝、天猫服务平台等,而在京东、拼多多等电商平台上的收入规模较小,且相关业务主要是在2018年新增。根据之前的上交所问询函及光云科技的回复,光云科技通过阿里系平台产生的SaaS产品收入占SaaS产品收入比例高达九成。尽管从2018年起光云科技推行多平台战略,但是根据2019年Q1-Q3的数据,收入结构改善有限,历时一年半不见明显成果。

经过十余年的高速发展,互联网行业的增速开始逐渐放缓。截至2018年年底,网民规模人数已经达到了8.29亿,同比增速从2009年的近30%放缓至2018年的7%;电商行业同样逃不开流量红利将尽的行业趋势,2018年阿里与京东获客成本分别达到306元/人与1503元/人,与两大电商巨头上市之初的2014年相比大幅上升,获客的难度上升。而光云科技仅仅依靠阿里这一平台,在获客难度提升下,迎来了天花板。

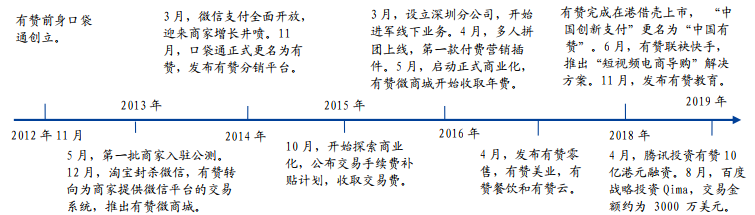

与光云科技类似,中国有赞也是提供电商技术服务SaaS,涵盖电商解决方案、支付及担保服务、广告营销方案等。中国有赞的创始人白鸦(朱宁)曾在支付宝担任首席产品设计师。2013年淘宝与微信断开,白鸦敏锐地感知到这是有赞建立交易系统的机会。同年有赞商城诞生,主要向商家提供微信平台的交易系统。中国有赞也曾经主要依靠微信这一单一平台起家。

有赞发展历程

但是与光云科技不同,同样在互联网红利见顶的背景下,中国有赞却仍在高速发展。2019年中国有赞实现营收11.71亿元,同比增长99.7%。二者的发展出现了极大的背离。一方面是因为微信在内的社交平台电商化的趋势仍在加速。在电商获客成本高企的大背景下,电商流量来源已经开始向社交平台泛化,品牌商及商户通过社交流量进行营销推广并最终实现商品销售的趋势已经愈加显著。因此中国有赞仍能通过微信获得用户增量。

而更重要的原因是,中国有赞并没有像光云科技一样,在舒适区里躲懒,只依赖单一平台。对比起已经在电商领域深耕多年的阿里腾讯,一些新进入电商领域的互联网企业才是更大的蓝海市场。在流量向社交平台泛化的背景下,以抖音、快手、小红书为代表的头部社交应用也开始着力对接电商需求。中国有赞瞄准了这个机会,积极向多平台扩张。中国有赞达成了快手与百度的合作。快手电商在 2019年快速崛起,截至2019年12月我们估计其月度GMV规模达到100亿,而有赞则在快手电商GMV流向中占据50%以上份额。

多平台的战略带来良好的成长性。2019年中国有赞的付费商家数量8.2万家,同比增长40%;有赞全赞商家的ARPU约1.23万元,同比增长32%,这两个增量驱动营收翻倍。

有人会质疑只谈论营收增速对于评价光云科技有失偏颇。光云科技是电商SaaS里唯一实现盈利的股份,因此特别珍贵,而中国有赞仍在亏损甚至在2019年亏损扩大。但是,值得注意的是,盈利并不代表着优质。尽管光云科技体量不到中国有赞的一半(2019年营收光云科技4.65亿元VS中国有赞11.71亿),但是中国有赞仍在快速增长期,光云科技已在成熟期。像上文提到的,成长期企业在新阶段需要支付大量的市场培育费用,因此难以实现盈利;成熟期费用率已经稳定,盈利是最基本的要求,而盈利的稳定增长才是重要的考量因素。而光云科技一上市披露的年报就显示盈利急挫20个点,投资者应该非常小心。

在招股书里,光云科技提到将使用募集资金来进一步开发新产品。但募集并不会带来任何的想象空间。光云科技推新产品,缺的不是钱,而是决心。它资金非常充沛——2018年末光云科技手里有5亿的理财资金。有先发优势、有充沛资金的资金支持下,光云科技却固步自封,白白浪费了一手好牌,实在是太可惜了。

新锐产品推荐

Copy.ai

- 4.4

(40)咨询产品免费试用Opinion Stage

- 3.9

(40)咨询产品免费试用Skyword360

- 4.0

(40)咨询产品免费试用QuarkXPress

- 4.1

(40)咨询产品免费试用Percolate by Seismic

- 4.0

(40)咨询产品免费试用UpContent

- 4.2

(40)咨询产品免费试用