本来果坊和本来集市 P2B 业务的背后逻辑:把控上游供应链的前提是高销量

近日,本来生活集团旗下的 P2B(Produce to Busines) 业务本来果坊宣布了其一周年的成绩:起步于 2015 年 4 月份的本来果坊,经过一年的发展,目前业务已经覆盖北上广深四个一线城市及周边二三线城市,仓储面积近 3 万平方米,合作水果门店 20000 多家,日高峰订单数 6000 多单。

做的好好的 B2C 业务的本来生活,为什么要耗费巨资和精力投建 P2B 业务?

本来生活的三大战略阶段

本来生活创始人喻华峰接受采访时表示,本来生活的建立初衷就是围绕食物这一品类,以产业链上中下游的效率提升为目标,本来生活的 B2C 业务只是战略中的第一步,他们的战略可分为以下三个阶段:

第一阶段是:起步阶段,2012-2014 B2C布局与发展

这一阶段主要是本来生活业务的集中发力时期,到 2014 年 4 月本来生活完成 A 轮融资,2015 年 1 月,完成数千万美金 B 轮融资,2016 年1月获得 1 亿美金 C 轮融资。

第二阶段:全渠道阶段,2015-2017

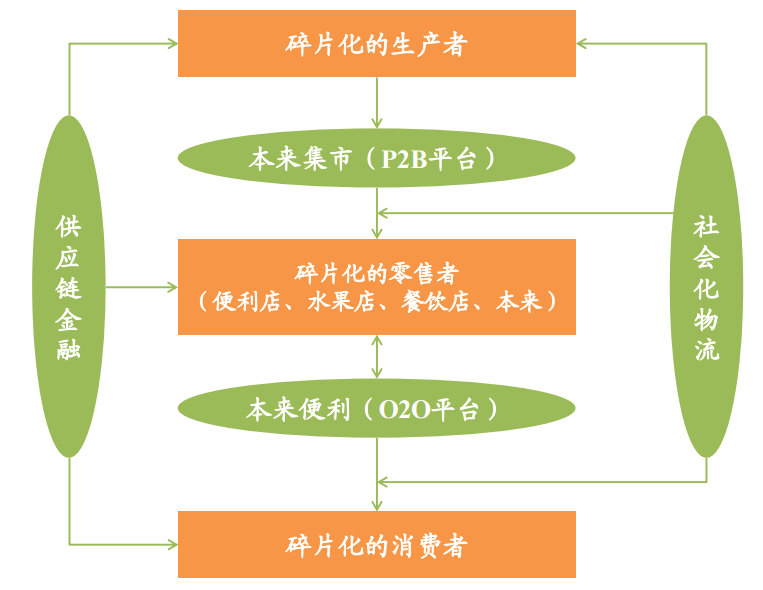

这一阶段,本来生活的 B2C 业务在市场中的地位趋于稳定,开始布局 P2B 业务,以及实现 O2O 业务的破局。从 2015 年 4 月份开始,为小 B 水果店供货的本来果坊上线,2015 年 5 月,为便利店供货的本来集市上线。2015 年 8 月,承载着本来生活解决生鲜最后一公里物流问题希望的 O2O 项目本来便利上线。

第三阶段,全球化阶段,2018 以后

本来生活的目标是,供应链的全球化,渠道的全球化以及用户的全球化。

本来果坊业务解决P端和B端的痛点是什么?

本来果坊作为一个中间平台其实发挥的就是一个大的经销商的作用,而不同之处,在于砍掉了从 P 到 B 的多级分销代理的成本。

对于 P 端来讲主要有三大痛点:

生产效率低,大部分为分散的中小农户运营,生产力水平和管理水平比较低,生产规模难以扩大。

产品附加值少,由于分拣成本高,因此农产品大多无包装,很多也没有自己的品牌。

盲目生产,对市场没有判断,也没有足够多的渠道销售。

对于小B端来说,目前本来果坊的目标客户大多为夫妻水果店,一方面受上游牵制,利润空间低,另一方面,进货费时费力,且损耗大,缺乏销售和管理的专业经验。

本来果坊的定位就是P端与小B端的连接者,整合上游供应链,降低损耗率。

2B业务的核心是:供应链,标准化,物流

不管是 2C 还是 2B, 生鲜行业的核心依然是供应链,标准化,物流这三点。

目前本来果坊的供应链上游主要由两部分构成,一部分是基地直供,一部分为经销商和品牌商供货,目前是五五开的比例。喻华峰谈到,目前整合供应链上游最大的一个难题就是销量不足以支撑整合供应链。

本来生活的 2B 和 2C 业务全面展开,让销量大幅度提高,比如目前本来果坊合作商家 2 万家,月销售额达到了 6000 万。销量的提升让本来生活与基地的合作更加顺畅。目前合作基地有 30 个,深度合作的有 10 个。

为了保证产品标准化,本来果坊与基地的具体合作模式是:本来果坊的“买手”会在国内外挑选一些有品牌潜力的优质产地,从规划、种植环节就跟当地政府合作社或者农户合作,优化规划、种植环节(比如说化肥、用药、采摘、分拣、加工的介入),提高生产质量和产量,对深度合作产地可以承诺采购量。

物流方面,本来果坊采取基地——仓储——小B端的送货模式,物流仓储由本来果坊把控,目前本来果坊拥有 3 万平米的仓库,对B端提供一日一送的服务。喻华峰也谈到,物流成本的下降与配送规模和配送密度有很大关系,随着商家密度的逐渐提高,物流成本也在持续下降。目前本来果坊的库存周转率是1天。

据了解,本来果坊也是本来生活水果的上游供应链提供商,本来果坊与本来集市的差异在于提供的品类不同,本来集市给便利店提供饮料、零食等其他品类。

目前生鲜的电商触及率仅仅在 1% 的情况下,地方便利店和水果店大多有固定的供货商,这些供货商大多拥有上十年的相关积累,若要从他们手中抢夺客户是非常困难的,喻华峰表示,目前他们的目标还是作为这些小店主渠道的一个补充。

随着互联网对产业的影响的深入,解决信息不透明的 2C 业务,逐渐向整合供应链的 2B 业务扩展。目前做水果供应链的还有微农、果乐乐、易买果(已与美菜整合)、之前做果汁的调果师、极客鲜果等。

36氪上海站作者农宝朱对本文亦有贡献。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

寻艾中医AI开放平台

- 0.0

(0)咨询产品免费试用红杉通

- 4.0

(5)咨询产品免费试用用友云平台-云 MDM

- 0.0

(0)咨询产品免费试用用友云平台-前端技术平台

- 0.0

(0)咨询产品免费试用用友云平台-开发平台

- 4.5

(1)咨询产品免费试用利诚伟业-用友NC cloud

- 0.0

(0)咨询产品免费试用