造不出网红的网红公司

编者按:本文来自微信公众号“DT财经”(ID:DTcaijing),作者 黄元恺,编辑 陆泓,设计 张梓豪,36氪经授权发布。

8月12日,“网红第一股”如涵终于迎来一波大涨。截至发稿,如涵的股价已经回调到4.6美元,单周涨幅达37%。

但即使是如此光鲜的单周成绩,也无法掩盖如涵自上市以来的连续颓靡。

2019年4月3日是如涵在纽交所上市的日子,张大奕作为公司的大股东站在前排,与合伙人冯敏一起摁下开市铃。发行价12.5美元,预计发行规模1.25亿美元,总市值超10亿美元,在彩带和欢呼声中,如涵股份顶着“全球网红第一股”的名头成功上市。

但坏消息来得很快。4月3日当天,如涵股价狂跌37.2%,市值下滑至7.04亿美元。资本给了这位新人一记重拳。一周后,如涵股价继续下泄至6.08美元。再之后,如涵股价最低下探到3.09美元,市值一度蒸发75%……

我们有些疑惑,明明网红事业光鲜亮丽,轻松月入上万的造富故事,吸引无数年轻人涌向这条赛道,为啥网红第一股却交不出一份漂亮的业绩表?DT君将如涵仔细“剖解”后发现,网红的生意其实并不好做。

1、网红电商的经典案例

故事要从2011年说起。当时,旅游管理专业毕业的张大奕没能考出导游证,只好把周游世界的梦想暂时放在一边,继而转正自己在大学时的兼职——模特。张大奕甜美的长相立刻吸引了一众杂志读者,她也趁着这股火热,给自己刚刚注册的微博账号吸了第一波粉。

这种新兴的社交方式让张大奕把自己的粉丝聚在了一起,也让粉丝有了直接和网红对话的机会——“hi,在吗?求一个××的链接。”不想一直做模特的张大奕发现这是潜在的商机,于是她开始寻找一个开店变现的机会。

另一边,天猫“双11”已经举办过两届,“半价”的噱头击中了数亿买家,进而吸引到了数百万卖家。嗅到商机的冯敏和妻子陈思佳立刻注册了一家叫作“如涵”的公司,开始经营以妻子的微博名“莉贝琳”命名的女装淘宝店。

店铺开业后不久,陈思佳发现同行们开始流行找模特拍摄。于是,冯敏夫妇也开始为店铺物色模特。直到有一天,他们在招行广告上看到了一个心仪的模特——张大奕。

(曾获得淘宝素颜大赛第一名的张大奕)

三人一拍即合。冯敏夫妇找到了自己的专属模特,张大奕也把微博粉丝顺利地导到了“莉贝琳”。如涵走上了一条流量变现的道路。

在甜美模特、合理经营以及淘宝流量扶持这三股力量的共同作用下,“莉贝琳”的发展很快。到2014年,莉贝琳已经积累上百万粉丝,销售额也跻身淘宝女装店铺前十。

但红利期总有过去的时候。2014年淘宝先后上线聚划算、天天特价等活动,分走了一部分流量。高速发展的莉贝琳一头撞上了发展瓶颈。

当时有两个选择摆在莉贝琳面前,要么花钱买流量,要么找到新的流量入口。选择前者,水涨船高的推广费用会给经营带来巨大负担;后者需要时间钻研,并抢在大多数人之前找到新的入口。

困境下,莉贝琳尝试继续挖掘粉丝的力量。虽然当时张大奕仍然只是莉贝琳的模特,但她已经在微博上积累了超过30万具有一定购买力的粉丝。看到潜力的冯敏夫妇与张大奕,联手开出一家新的淘宝店“吾欢喜的衣橱”。这家店由冯敏夫妇主抓服装设计,由张大奕经营流量。

社交媒体带来的新流量像一颗止痛药,止住了电商红利消失带来的痛。仅在2014年店庆当天,吾欢喜的衣橱销售额就突破1000万元,张大奕的微博粉丝也在半年内从30万上涨到了100万。这种在后来被称作“网红电商”的模式获得了早期成功。

看到网红经济兴起苗头,如涵顺势转型成一家网红孵化公司。新如涵的业务由红人经济(培养孵化新媒体意见领袖)、营销推广(广告代言及品牌营销咨询)及电商业务(利用红人定位店铺品牌)组成。

从走上网红孵化道路开始,如涵也就进入了发展的快车道。

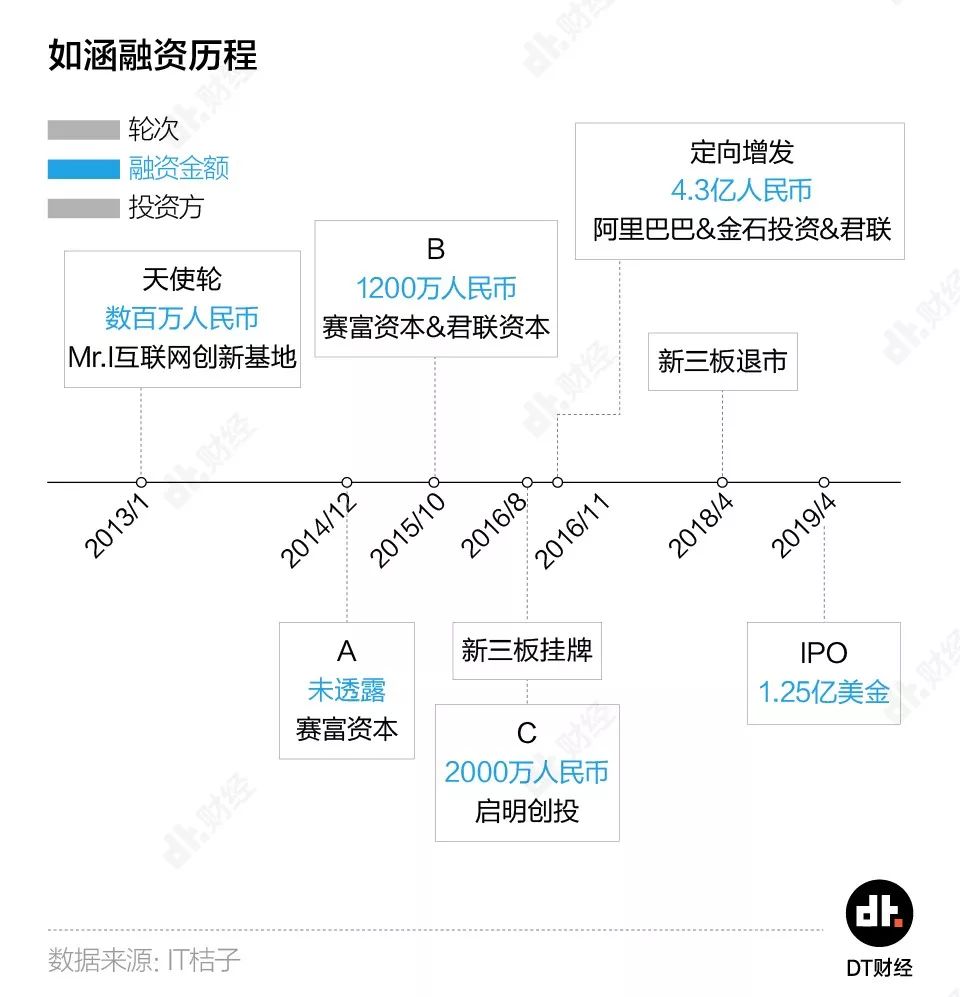

自2014年12月获得赛富资本的A轮融资后,如涵控股的融资节奏开始加速。不到两年,如涵完成了B轮、C轮、登陆新三板以及定增等一系列的资本运作,估值不断攀升。来自于大机构的注资,不仅让如涵获得了资金,更获得了强大的产业链资源。

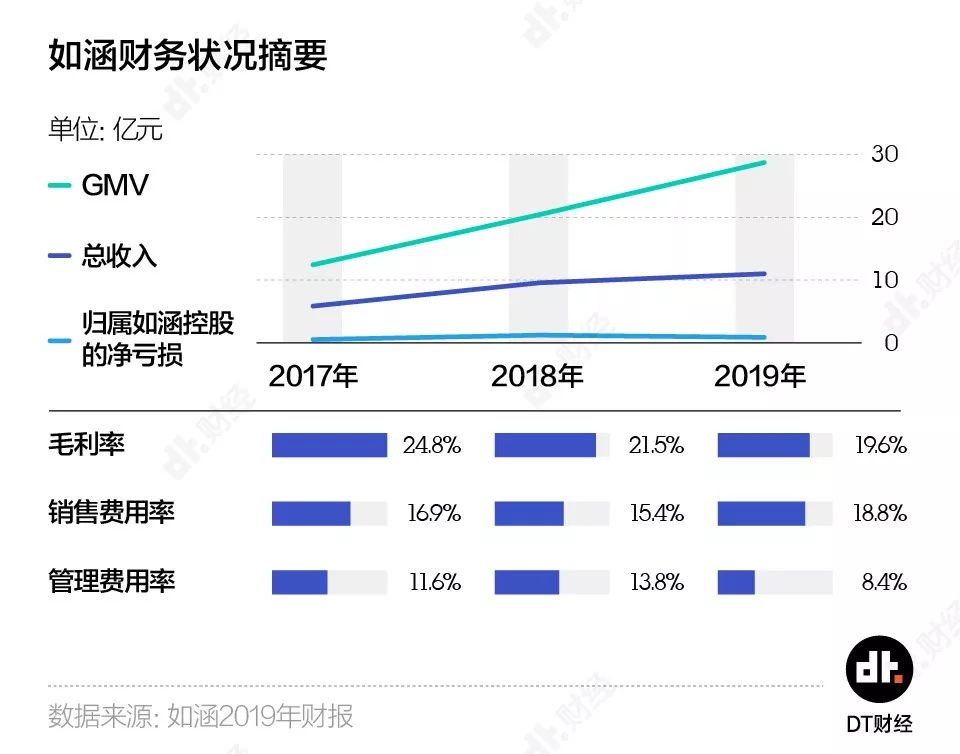

截至2019年6月,如涵旗下拥有128名网红,累计1.55亿粉丝。2019财年GMV(Gross Merchandise Volume,成交总额)达到28.6亿人民币。

但当社交媒体带来的止痛效果消失后,如涵的病却更重了。

2、如涵造不出下一个张大奕

作为网红电商,修图是看家本领。

如涵业务增速极快,财报的水分也很大。2017年到2019年的3年间,如涵的GMV从12.36亿人民币暴增至28.6亿元人民币,年增速分别为65.4%及39.9%。期间,如涵签约的网红数量也从62人增长到128人。但要明确一点,GMV本身是个充满水分的指标——下单但未付款的订单也被算在其中,而且比例超过50%。

事实上,如涵的日子并不好过。过去三年,如涵年年亏损,2018年的亏损超过1亿元人民币。这样的业绩甚至达不到A股上市的盈利门槛。

显然,如涵的实际业绩与公众认知产生了偏差。“网红不是很赚钱吗?”、“网红的自有流量去哪了?”类似于这样的发问不绝于耳。如涵的商业模式遭到了各方质疑。

首先,网红的流量去哪儿了?流量越来越贵的现在,网红经济相比传统电商吸引力更大,原因在于网红便宜的自有流量;但为了培育腰部与成长中KOL,如涵每年仍然有大量的营销支出。王思聪也曾向如涵发问:坐拥128名网红却仍有大笔营销支出,KOL的意义何在?

其次,超级网红真的可以复制吗?3年过去了,如涵并没有再造出一个张大奕。2017财年、2018财年以及2019财年的前三季度,张大奕个人为如涵贡献了49.6%、51%和44.9%的GMV,以及50.8%、52.4%、53.5%的收入。换句话说,把如涵剩下的127名网红捆绑在一起,也比不上一个张大奕。

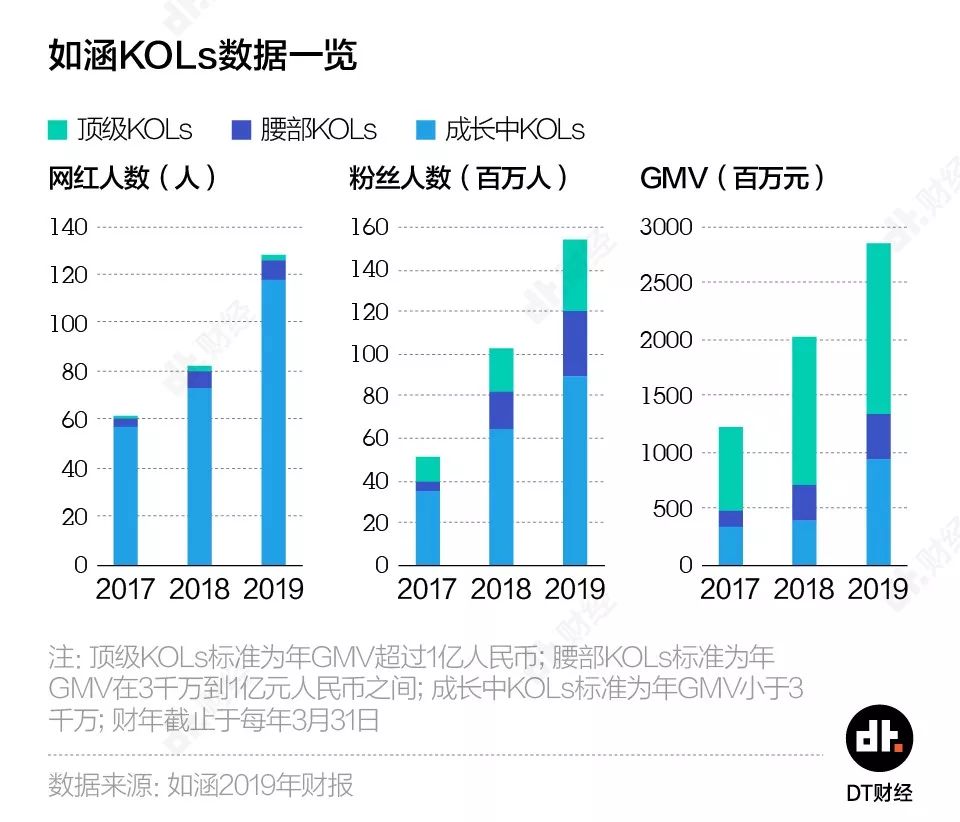

按照如涵自己的标准,签约的128名网红可以分为头部、腰部和成长中KOL三部。其中头部网红3人,共3460万粉丝,年度GMV15.3亿;腰部网红8人,共3140万粉丝,GMV4.06亿元;剩余117名成长中KOL共计890.1万粉丝,GMV9.24亿元。

但这个看似健康发展的金字塔其实多年无人冒尖。如涵现在拥有的3名头部网红为张大奕、大金以及莉贝琳(陈思佳,如涵创始人之一)。但这3位在2017年前就是成名网红。

意思是,3年里,如涵没有创造出哪怕1个头部网红。

3、造网红真的是一门生意吗?

“马后炮”地回顾如涵发展这几年,我们很容易总结它失利的原因。

从市场环境来看,网红赛道新开了好几个,后来者凶猛,如涵却没有抓住新的机会。

如涵的高速发展得益于MCN的早期流量红利。2014年,中国MCN数量不到100家,广大的市场空间不断回馈如涵这样敢于尝试的先行者。

流量红利之下,新MCN也纷纷入局,目前已经超过5000家。网红的数量也随之暴增,数据显示,到2018年5月,粉丝规模在10万人以上的网红数量,较2017年上涨51%,粉丝超过100万的头部网红数量也增加了23%。

最直接的结果就是“千万粉丝积累时间”已经被压缩至3个月。意思是,在超速迭代的时代背景下,只要犯下一个战略失误,原本领跑的头号玩家也会后来者甩在身后。

这期间,如涵错过了淘直播的崛起。

淘直播,一条直接而粗暴的带货赛道。从2016年上线开始到2018年,淘直播出产了81个成交额过亿的直播间,“第一达人”薇娅更是创造了3.3亿的日成交记录。但这些优秀直播间当中鲜有如涵人的身影。

从更根本的原因来看,“网红孵化器”这样的商业模式行不通。

实际上,制造一个网红的难度要比制造爆红练习生高很多。练习生走红的道路已经定型——颜值、唱、跳、RAP、篮球等等(自己人!别开枪)。但网红崛起的过程就太过玄幻——富or穷、帅气or丑萌、养动物or吃动物……练习生想红,只需要打败另外几十个对手;素人要成为网红,却要跨过广大“想红群众”的汪洋大海。

归根结底,网红是整个商业社会的信息结构从金字塔状单向传播转变为网状双向传播的体现。如今,每一个网红都代表着一个以兴趣、爱好,乃至“性格”为索引汇聚的社群。能够得到“粉丝”们的天然信任,只因网红本身就是社群赞同的堆砌,或者说社群人格的体现。

网红们作为社会信息传播中高度垂直与分化的一个个节点,或许本就无法以流水线的方式批量生产。

更简单来说,培养网红的道路并不像一笔生意,更像是买彩票。你或许时常见到有人中奖,但肯定没有见过靠“专业化、规模化”买彩票盈利的公司。

所以,虽然网络上不乏半年涨粉×百万的神话存在,但因为这些现象的存在而产生“幸存者误差”,继而开办各种网红培训班,这种做法更像是个美丽的错误。优质内容匮乏、现有内容高度同质化、营销低俗化,都制约着网红经济的发展。

如何通过差异化的内容在流量变现的大潮流中突出重围、拓宽变现渠道,是每一位网红、每一家网红公司都要亟需思考的问题。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

罗斯软件-SCM供应链平台

- 0.0

(0)咨询产品免费试用艾格文-WMS智能仓库管理系统

- 0.0

(0)咨询产品免费试用艾格文-服装生产管理系统

- 0.0

(0)咨询产品免费试用艾格文-APS可视化智能排程系统

- 0.0

(0)咨询产品免费试用全星CRM系统

- 0.0

(0)咨询产品免费试用千伯知识云

- 0.0

(0)咨询产品免费试用