上半年215起消费品牌融资:一边“内卷”,一边狂投

上半年,197个品牌被资本“暴风吸入”。

2021年上半年,消费品牌全面开花。

1月至6月,共有197个消费品牌产生215起融资,其中奈雪的茶、Manner coffee、霸蛮、墨茉点心局、文和友餐饮等16个品牌连续获得多轮融资。

从业态看,餐饮和美妆依然遥遥领先,分别有62起和35起融资事件。其次是酒水/饮料、休闲食品,各有19起和17起融资事件。

值得注意的是,在众多获得融资的品牌中,新兴品牌占比超过60%。新兴品牌为了避开巨头锋芒而进行差异化竞争,纷纷开辟细分赛道,找到消费者尚未被满足的需求,挖掘新机会。

在餐饮业态中,资本一边“吃面嗦粉”,一边品尝“烘焙甜点”。兰州拉面“三剑客”陈香贵、马记永、张拉拉相继获得融资,湖南米粉品牌霸蛮米粉连续获得B+和C轮融资。虎头局、墨茉点心局、爸爸糖等新中式烘焙也相继获得融资。

在美妆护理业态中,功能性护肤品、男士护肤品融资不断。如理然,定位男士专用综合个人护理品牌,2021年上半年连续获得B轮和B+轮融资,品牌成立一年多时间内,已完成5轮融资。

说明:

本文所指“消费品牌”圈定范围大致为餐饮、美妆护理、服饰、儿童亲子、生活服务、时尚精品、酒水/饮料、商超/生鲜、宠物、健身等核心业态,线上线下融合的消费品牌。“新兴品牌”指2017年后成立的品牌。

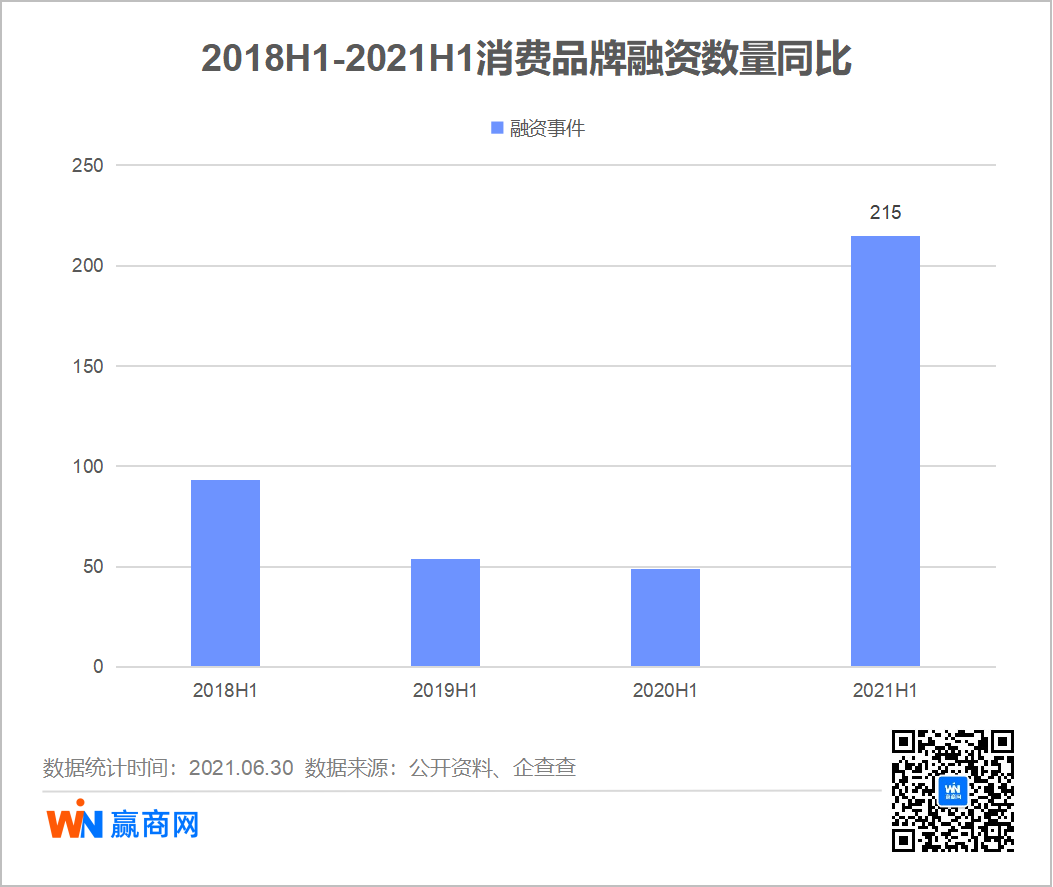

上半年215起融资,创历年同期之最

2021年上半年,消费品牌融资事件达到215起,是2018年上半年融资事件的两倍有余。

究其原因,从品牌端看,一方面随着我国GDP、可支配收入增长,民族、文化自信感自然而然产生,消费者对国产品牌的需求逐渐超越国外品牌;另一方面,消费人群发生更迭,年轻人愿意尝鲜,需要新品牌产生。

从资本端看,传统互联网赛道所剩机会依然不多,而凭借国内完善的制造体系,为品牌升级创造有利条件。再者以往VC/PE所担心的收入不透明,估值难等问题,在大数据等新兴数字化技术的应用下,已得到解决。且资本市场改革,退出通道逐渐畅通。

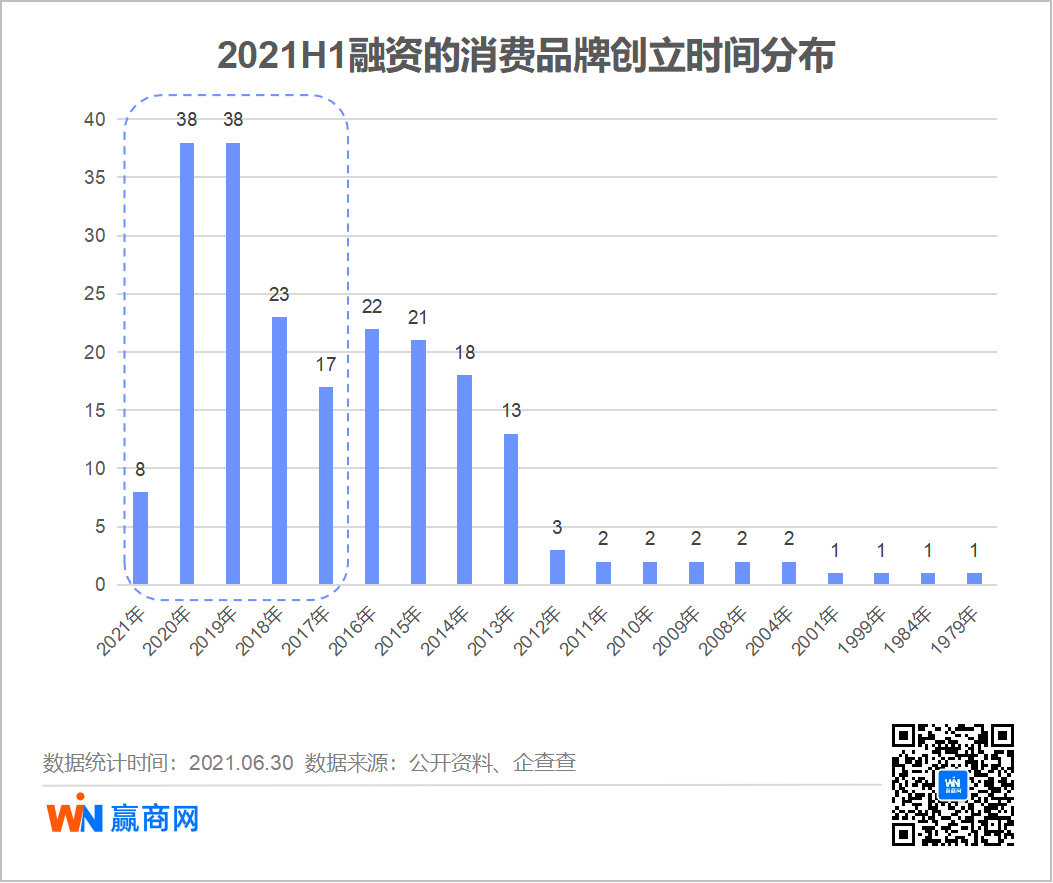

新兴品牌“霸占”近六成,早期融资集中爆发

从品牌成立时间看,2017年后成立的品牌共有124个,占比超过60%。

从融资轮次来看,2021上半年消费品牌融资依旧主要集中在早期阶段。215起融资事件中,A轮及以前融资占比达64%,其中种子轮/天使轮47起,A轮90起。此外,B轮融资27起,战略融资23起。

这一方面,说明新兴品牌竞争压力较大,起步阶段需要借助资本力量;另一方面,说明好项目稀缺,资本方从早期即开始抢项目。

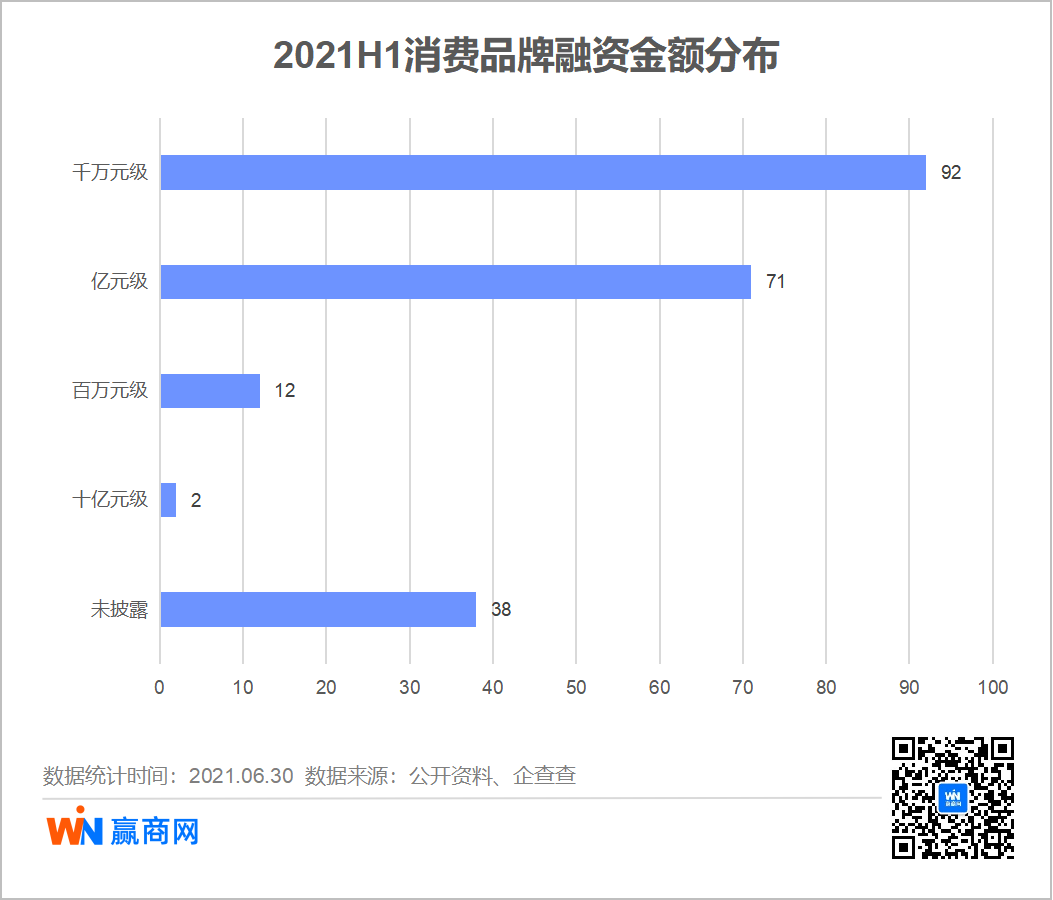

73起亿元级融资杀出,阿里巴巴都出手了

从融资金额看,多数融资处于千万元级,共有92起,而超过亿元级的共有73起,其中十芸团、兴盛优选两起投资达到十亿元级,前者为社区生鲜平台,由阿里巴巴领投;后者为超市、便利店连锁品牌,由红杉资本领投。

“吃喝”占半壁江山,美妆屈居第二

2021年上半年,与吃喝有关的融资事件占比近半,其中餐饮以62起融资位列第一,酒水/饮料有19起,休闲零食有17起。其次是美妆护理业态,共发生35起融资,此外儿童亲子有10起融资,生活服务9起,服饰8起,健身7起、文体娱7起。

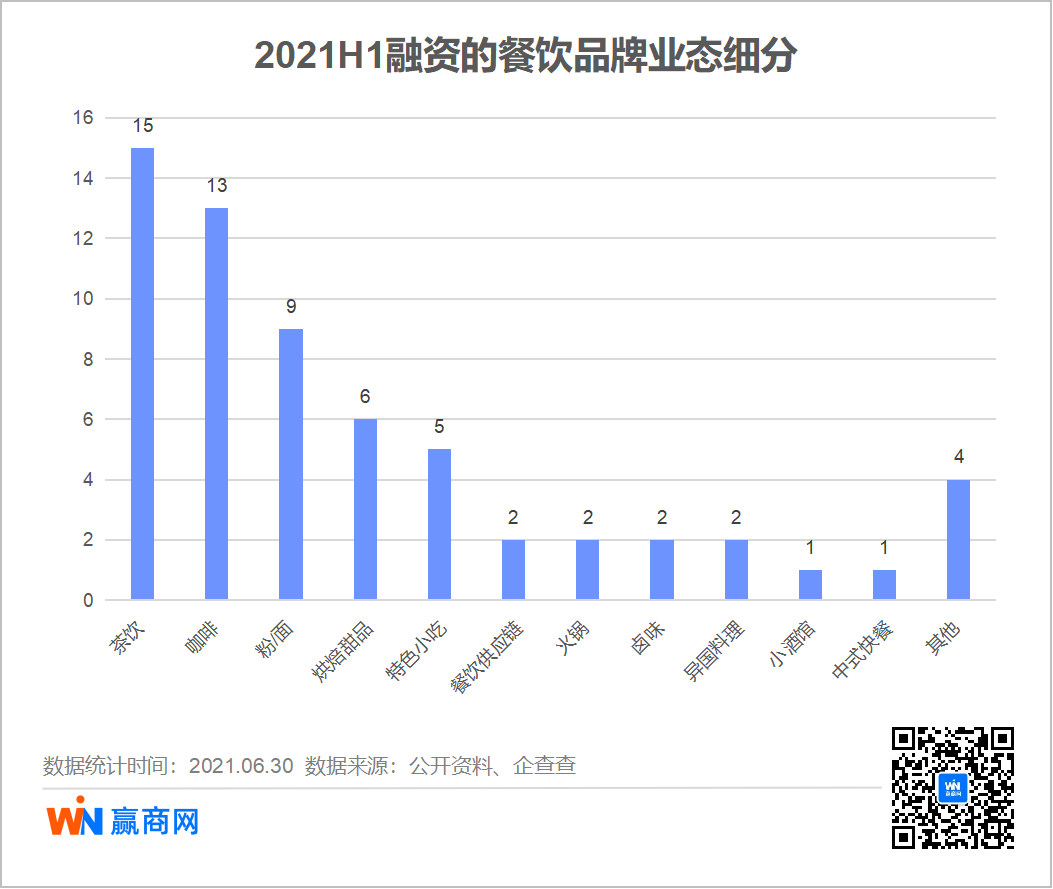

茶饮、咖啡热度不减,粉面、烘焙甜品等爆火

2021年上半年,餐饮赛道全面开花。茶饮和咖啡粉面、烘焙、特色小吃等细分赛道中,也不断有品牌跑出。数据显示,茶饮、咖啡不相上下,分别有15起和13起融资事件,而粉/面类、烘焙甜品、特色小吃强势崛起,依次有9起、6起和5起融资事件。

奈雪的茶上市首日开盘即破发

6月30日,「奈雪的茶」在港交所挂牌上市,“新茶饮第一股”的消息成功占据了各大平台的热搜榜,但资本市场似乎并不买账,截至当日收盘,每股报价17.12港元,低于每股19.8港元的发行价,跌幅达13.54%。

引起市场担忧的主要原因是,规模效应不显著,营收增速难以覆盖成本增速。

规模扩大,单店日销售额却不断下滑。据招股说明书,奈雪的茶单店销售额从2018年的3.07万元降至2020年的2.02万元;同店利润率由2018年的24.9%降至2020年13.5%。

成本压力大,营收增长慢。2020年奈雪的茶营收增速22.2%,成本增速却高达98.41%,可见大量的拓展开店并不能换来对等的盈利增速。

茶饮新贵另辟蹊径:走“养生”路线,“茶叶”兴起

伴随茶饮产业规模扩容与市场竞争加剧,茶饮新贵开始走差异化路线。一边是以椿风、沪上阿姨为代表的“养生派”,主打“养生茶饮”概念;一边是以茶小空、茶里为代表的“茶叶派”,推出茶包,布局线上茶饮。

养生派:熬最狠的夜喝最好水

据沪上阿姨创始人单卫钧透露,品牌日前门店数量正式突破3000家。在产品上,以现煮五谷茶和鲜果茶产品形成差异化,五谷茶四季皆宜,免除冬季淡季之忧,同时满足年轻人“健康养生”需求。

与沪上阿姨相比,椿风规模相对较小,但养生属性更浓。椿风以一个城市“一家旗舰店”+“N个30平精品小店”的模式成功开出了近70家门店。其产品主要分为分为纯草本茶饮、奶茶和鲜果茶三线。

其中主线纯草本茶饮偏重养身。原料上选取人参、葛根、枸杞、菊花和金银花等中药材,还依据时令节气调整配方。如“蜂王浆熬夜大补水”被网友戏称为“熬夜最佳伴侣”,吃完大餐喝“轻汁刮油水”可以解腻促消化,此外还有润肺清喉小吊梨汤、祛湿茯苓百合薏米水等网红爆品。

茶叶派:纯茶品牌受青睐

从融资情况来看,主打超萃袋泡茶产品品牌「茶小空」拿到了两轮融资,以门店销售纯茶饮品+茶叶品牌「茶生活Teastone」,以及主打花草水果拼配茶品牌「茶里ChaLi」均获得融资,这些品牌都是以销售纯茶为主。

其中,茶小空主打不限水温、即泡即饮的超萃袋泡茶。从去年8月登陆天猫,还在微信上线自己的购物小程序,目前主要还是以线上渠道为主。在双十二和年货节拿下天猫花草类目第一。「茶生活teastone」以销售纯茶饮品为主,已在深圳开出4家直营店,单店面积在200-400平方米之间。

「茶里ChaLi」完成数亿元融资,核心产品是高端原叶袋泡茶,近两年已完成全渠道布局,目前线上全网有售,线下主要以高星级酒店、企业茶水间、连锁餐饮等企业用户为主。

Manner coffee成大赢家,精品咖啡被资本“抢疯了”

在瑞幸咖啡之后,国内咖啡消费者似乎不再“贪便宜”,而转向追求“高品质”。于是,精品咖啡逐渐走入投资方视野,甚至吸引腾讯、字节跳动、美团等一批跨界者入局。

主打性价比的精品咖啡品牌Manner coffee成为2021年上半年精品咖啡最大热门,接连获得淡马锡、美团龙珠、字节跳动等知名机构投资。“网红”咖啡三顿半、永璞、鹰集咖啡、algebraist代数学家咖啡等品牌也在今年上半年获得融资。此外,瑞幸咖啡重获新生,通过定向增发方式融资2.5亿美元。

可以看出在2021上半年咖啡融资中,精品咖啡已是标配,并出现“快消化”趋势。背后原因:一是,咖啡产业供应链的逐渐成熟降低了品牌的准入门槛;二是,在规模化的压力之下,精品咖啡必须主动走向大众市场。

吃面嗦粉,烘焙相陪

2021年上半年,餐饮细分领域频频刷出新纪录,最典型者莫过于粉面类和烘焙甜品类。

在粉面类中,先后有霸蛮、劲面堂、五爷拌面等品牌获得融资。7月8日,和府捞面宣布完成近8亿元E轮融资。

在烘焙甜品类中,墨茉点心局半年内获得两轮融资,爸爸糖获A轮数千万元融资,轩妈食品获得B轮过亿元融资。

资本为什么“爱吃面”

在中国饮食文化中,面食占据很大部分比例,并形成独具特色的地方美食,如陕西肉夹馍、武汉热干面、苏式汤面等。资本看中粉面赛道几乎主要在于:

有品类无品牌。粉面类目前仍以“夫妻店”为主,市场整体规模较大,受众广,但连锁规模化品牌几乎没有,品类缺乏代言人。

连锁化条件已成熟。一是供应链相对成熟,标准化程度提高。2020年,整个餐饮领域共有115起融资事件,其中餐饮服务类占35起,供应链占22起,可以看出,资本重视供应链,也是现在快餐连锁打下的基础。二是连锁餐饮企业在门店、品牌、管理上日趋成熟。无论是和府捞面、遇见小面还是兰州拉面马记永、陈香贵、张拉拉,营运能力大幅提升,拓店加快。

“傲娇”的鲍师傅,不考虑融资

面对资本的热情,网红糕点品牌鲍师傅不为所动。鲍师傅董事会秘书董闻达表示:“鲍师傅现在需要好好埋头做业务、做产品,未来比较长的一段时间内,暂时不会考虑融资。”但不知鲍师傅还能坚持多久。

从目前行业格局看,资本在烘焙甜品类布局的逻辑主要是:

从消费端看,随着年轻消费者的消费理念和饮食习惯发生转变,烘焙食品主餐化正成为不少年轻人的最爱,如低脂、低热量、低糖的全麦面包,既可以作为打工人早餐的替代品,也可以解除爱美人士的长胖困扰。

从供给端看,行业空间较大,但集中度较低。数据显示,2020年,中国烘焙行业市场规模为2358亿元,预计未来5年,中国烘焙市场将维持在7%左右的增长速度。而中国烘焙行业的行业集中度CR5仅为10.6%,年销售额在1亿元及以上的品牌,市场占有率不足10%。

国货功能护肤崛起,男士护理起风了

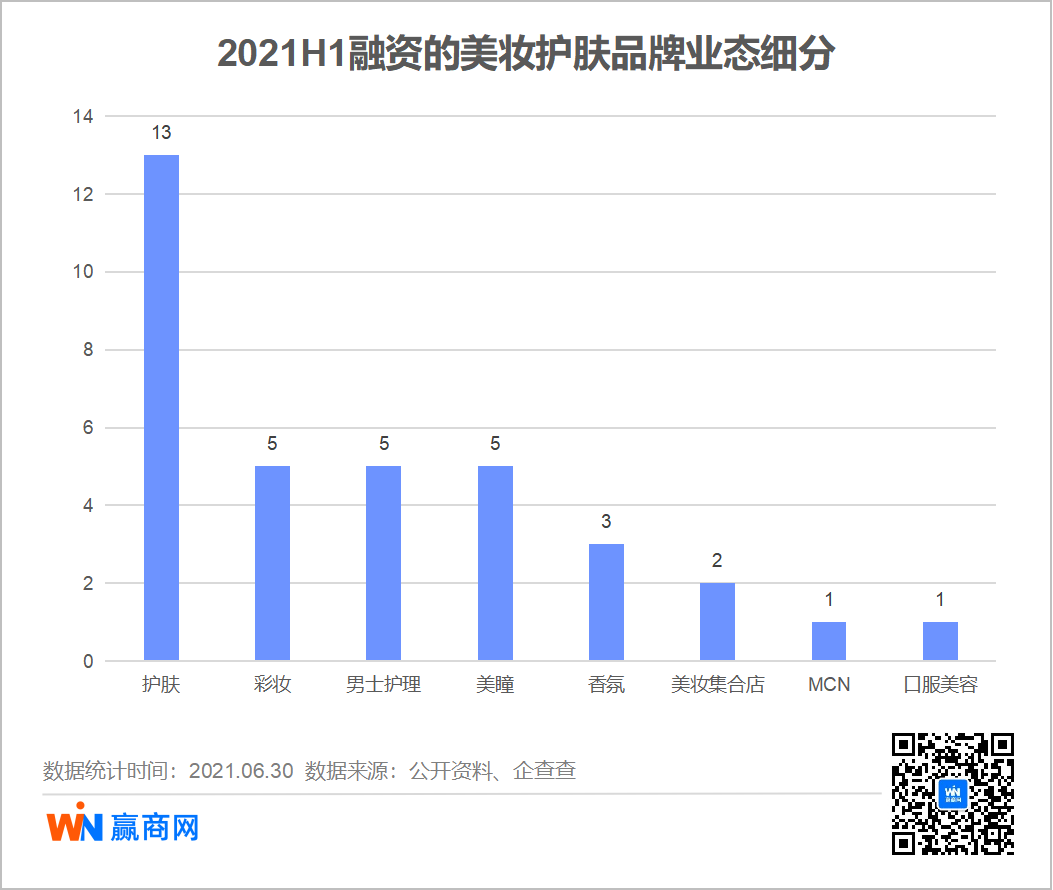

经历2020年上市潮后,美妆融资进入新阶段。2021年上半年,美妆融资中功能护肤崛起,共有13起融资,而彩妆、男士护理、美瞳并列第二,均有5起融资。此外,香氛、美妆集合店、美妆MCN、口服美容共有7起融资。

可以看出,功能护肤兴起,而彩妆降温。这点从消费端数据也可得到印证,据巨量引擎数据显示,以抖音美妆内容播放量计,从2019年至2021上半年,彩妆的关注度持续降低,而护肤品在2021上半年明显回调,份额增加三个百分点。

本土功能性护肤品兴起

功能性护肤品倚重配方,对品牌研发能力要求较高,因此在2018年以前,国产护肤品赛道处于缓慢增长期,产品以草本成分为主,主打“天然”概念。2018年,Clean Beauty和“成分党”的概念从海外传入,国内品牌如薇诺娜、HFP等借助新式营销脱颖而出。2021年3月份,薇诺娜母公司贝泰妮在深交所上市,成为“功能性护肤第一股”。

国内功能性护肤品兴起或与以下因素有关:

政策端,2021年我国政府发布了《化妆品监督管理条例》,新政策对于化妆品的原料、功效、宣传等各方面严加监管,促使化妆品行业逐渐向高端化方向发展,具有成分、原料等优势的功能性护肤品行业发展前景较好。

消费端,在美妆博主等KOL影响下,年轻消费者护肤知识储备较多,有意愿也有能力识别产品功效。

供给端,国产品牌具备本土优势,对国内消费者肌肤问题更加熟悉,且在营销和渠道方面更擅长。

男士护理:资本热、行业冷

资本对男士赛道的关注热度丝毫未减。上半年,国内针对新锐男士护理品牌的融资事件就有5起,其中包括男士综合护理品牌“UP”和新锐男士潮流理容品牌“Tabula Rasa”,这两大品牌均诞生于2020年,上市不到一年,资本就抛来了“橄榄枝”。

值得注意的是,资本不断押宝,但这波新锐男士品牌中却始终没未出现带头大哥。 原因可能是:

从消费端看,国内男性护肤习惯仍未养成,仍处于市场教育阶段。数据显示,在面部护理上,中国男性使用面霜和洗面奶的占比分别为64%、63%。

另一方面,从品牌端看,新锐男士品牌成立时间较短,融资也以早期融资为主,市场沉淀和资本介入的时间都较短。以理然为例,成立于2019年,先后获得6轮融资,但最新一轮也才到B+轮。

彩妆遇冷,美瞳蓝海

彩妆整体冷淡,亮点在于垂直细分行业的突破。如唇泥品牌INTO YOU和性别友好型的国货设计师彩妆品牌SEVEN · JULY,分别获得天使轮和种子轮融资。根据INTO YOU官方公布数据显示,在今年618期间产品预售额便已经突破3500万,其中爆款女主角唇泥产品销售额超2000万。

美瞳融资主要集中在一季度,6月21日,完美日记宣布“完美日记隐形眼镜旗舰店”正式入驻天猫。

从行业特点看,美瞳行业兼具“医疗器械+消费品”双重属性,其消费人群和彩妆有很高的重合度。青山资本数据显示,近五年美瞳的符合年均增长值高达41%。表明美瞳行业仍处于蓝海,随着资本进入,美瞳行业有望迎来快速发展。

酒水/饮料、休闲零食,均打“健康牌”

“微醺”很好,低度酒不好做

“微醺”经济下,低度化、健康化、个性化是近年来各类酒的共同趋势。2021年上半年,预调酒品牌WAT、响杯获得融资,新锐低度酒品牌MISSBerry贝瑞甜心获得A+轮超亿元融资。

女性悦己消费是低度酒崛起的底层力量,而RIO等品牌通过明星代言、广告植入等营销方式、个性化的茶品,切中女性消费需求而走红。为此连白酒新晋网红江小白都推出了低度酒“梅见”系列,年轻的白酒市场也在往低度化发展。

但低度酒的生意似乎并没有那么好做。最大的难点在于,作为低度数的酒精饮品,它时常被当作“有点酒精的饮料”,不少超级饮料品牌也在做酒精饮品,加剧竞争:例如,可口可乐/百事可乐相继入局低度酒,喜茶推出加了Mojito、五粮液的酒精饮品,茶百道与泸州老窖的联名款饮品“醉步上道”,麦当劳推出的含酒精的“热带果果气泡饮”……

饮料:植物奶成新风向

低糖之后,饮料行业继续沿着“健康方向”创新,植物奶成为新的方向。每日盒子、植物标签、可可满分等是典型代表,其中每日盒子连续获得两轮融资。

在产品创新方面,新品牌用尽心机。

配方简洁干净,主打低脂肪、低热量。比如,传统植物基饮品中含有蔗糖,而新品牌则将其替换成热量低、较为健康的赤藓糖醇。如每日盒子的配料表上,成分只有饮用水、燕麦、植物油、食用盐四种;Oatoat更是将“只做你看得懂的配料表”直接作为品牌slogan,配料中99.9%都是燕麦和水。

通过改进工艺来增加产品营养,比如六养的新品结合低温微米级研磨技术与靶向酶解工艺,经过13道工艺制作,最终让膳食纤维含量达到市场平均值的2.4倍。

但川财证券指出,我国燕麦奶市场仍处在初步发展阶段,虽然发展迅速,但面临诸多考验。燕麦奶市场格局仍在不断变化之中,产品、品牌、商业模式处在持续打磨期,消费者对品类的认知仍需培养。

休闲零食:品类创新、人群细分

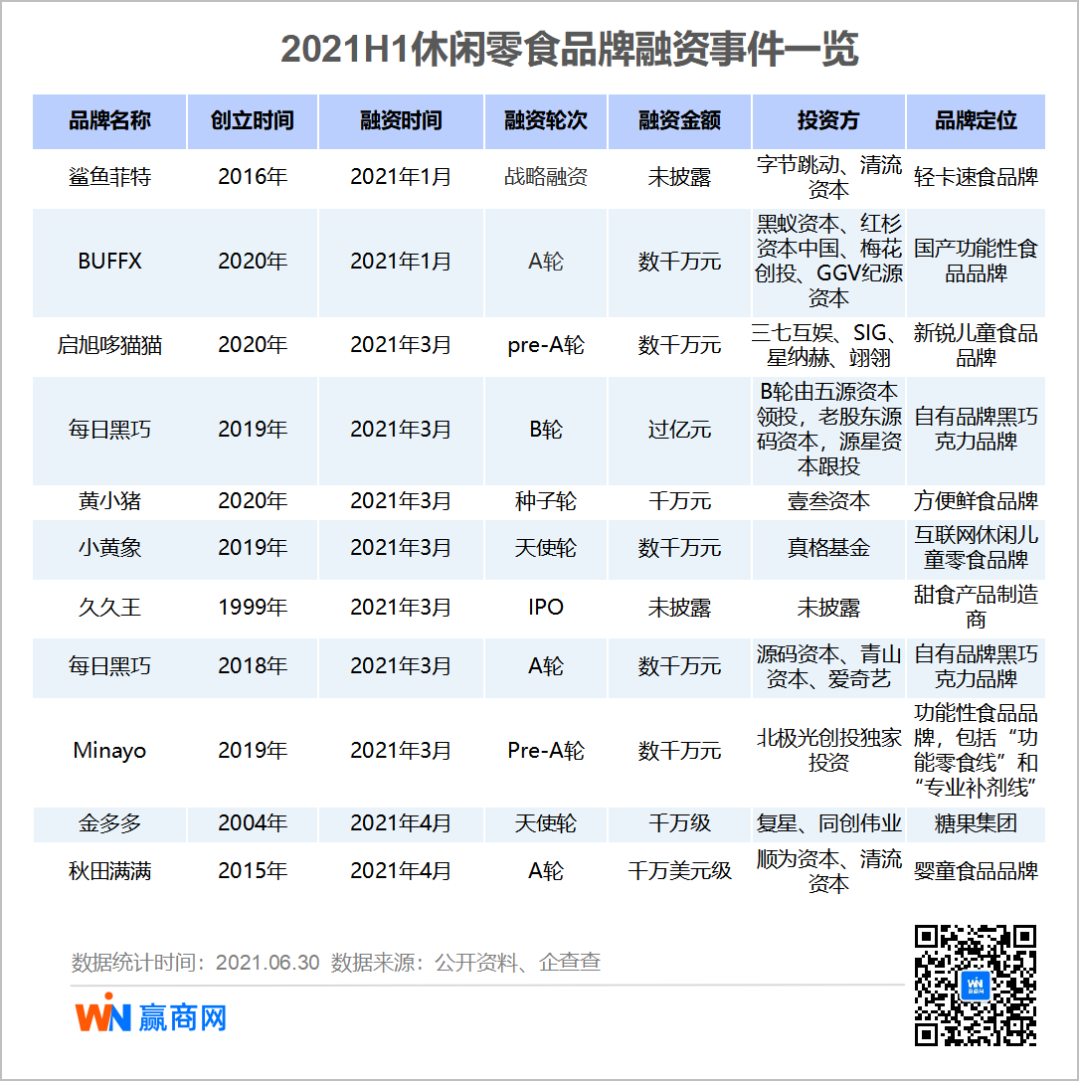

随着年轻消费者对健康、便捷和品质的追求,休闲零食品类发展趋势呈现健康化、 新鲜、方便速食、人群场景细分等特点。在2021年上半年获得融资的品牌中,打健康牌、儿童零食是主要方向。新锐健康食品品牌鲨鱼菲特,从即食鸡胸肉切入,连续获得两轮融资。

官方数据显示,今年618期间鲨鱼菲特天猫渠道销售额和去年同期相比增长142%,拼多多增长214%,直营渠道增长186%,京东增长1717%。2021年全年,鲨鱼菲特全渠道销售额预计将达8亿元。

可以看出新趋势下,新锐休闲零食品牌从产品入手打造差异化,同时在口味、包装、品类等方面进行创新。植物肉的诞生,轻食的渗透,蛋白粉的革新等,让健康食品、健康零食赛道变得热闹起来。而针对儿童、孕妇等特殊人群,各头部企业也在加速布局推出子品牌和子品类,以满足不同人群的消费需求。

本文来自微信公众号 “赢商网”(ID:winshang),作者:张文景,36氪经授权发布。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

七牛云-视频直播

- 3.6

(30)咨询产品免费试用百家云-企业直播云

- 3.7

(44)咨询产品免费试用又拍云-UPLive

- 3.6

(12)咨询产品免费试用薪丞相

- 4.0

(2)咨询产品免费试用灵云

- 0.0

(0)咨询产品免费试用全程云CRM

- 4.0

(9)咨询产品免费试用