撑过2020年至暗时刻,长租公寓会迎来哪些爆发热潮?

编者按:本文来自微信公众号:水滴管家(ID:shuidibang),36氪经授权转载

01

2018年,长租公寓行业传来阵阵暴雷声。

2018年后,我国提出了培育租赁市场的房改新目标,政策利好下,为了继续获得资本青睐,公寓们盲目追求规模,结果资金链断裂,多家公寓躺进了阵亡名单。

2019年,雷声逐渐减少。

2019年,面对盈利困境,行业回归理性并开始自救,公寓们不断优化商业模式和运营模式,轻资产化和精细化运营成为发展的重点。

2019年国庆,青客上市。

2019年,出现了以实现规模快速扩张为目的的并购潮,蛋壳公寓收购了爱上租,湾流国际与星窝创享青年公寓并购,安歆集团与雅住公寓合并,行业进入新的整合发展阶段。

11月时,青客公寓纳斯达克挂牌,成国内长租公寓首个赴美上市品牌,在不断洗牌与集中过程里,行业似乎看到了希望。

2020年初,蛋壳上市、魔方发ABS、自如融资。

2020年初,形势一片大好,蛋壳上市、魔方发ABS、自如融资,接连几件喜事,似乎预示着行业正朝着有序化、规范化的方向飞速发展。

但春节后,疫情中,蛋壳事件、青客事件,开发商系公寓集体断奶,长租公寓行业似乎又迎来了至暗时刻?

02

曾经被誉为创业风口,含着金钥匙出生的长租公寓,为何如此狼狈?完全是疫情的原因吗?显然不是。

小水滴在行业里摸爬滚打了7年,作为亲历者,深知长租公寓已经走过了两大劫难。

第一劫难:一出生就碰到了创业热潮

大众创业、万众创新,创业的新手多,投资的新手多,刚刚出生的长租公寓被裹挟,误扮了追求高速增长的互联网项目。公寓创业时讲情怀、讲颠覆、讲天下武功唯快不破,实际选择的却是长期高价包租的商业模式,进行跑死马而圈不到地的烧钱大战,结果可想而知。

第二劫难:刚开始成长就路遇野蛮人

2017年后,房企陷入利润率下滑、融资难度增大压力,TOP30的房企基本都参与了长租公寓“抢滩”之战。神仙打架,凡人遭殃,开发商大大咧咧入场,小试一下牛刀便是十万百万套,没有经验就去抢房源、抢人才,熙熙攘攘地来,一地鸡毛地去,为行业的疯狂涨租、疯狂暴雷又添了一把火。

在这两轮折腾下,品牌公寓还没来得及从自身的错误纠偏中走出来,就又被新的浪头裹走了。

03

长租公寓到底出了啥问题?为什么曾经创业届的“白富美”,如今却被打上了盈利差、回收久、风险高的负面标签了呢?笔者认为有3点原因。

首先,行业基础设施没有完成搭建。

公寓行业基础设施主要指房源供和土地供给、资金和人才供给、供应链和配套服务商等。缺少产业分类成熟的行业基础设施,整个行业的效率肯定低下,就如大奔600到乡下,也许跑起来还不如马车快。

投资人给了钱,创业者想跑得快一些,开发商不差钱,也想跑得快一些,结果都因为基础设施不到位,只能铺在路上了。

其次,各派系的商业模式未能实现资源精准匹配,导致打法错位了。

公寓江湖可以分成创业派、中介派、开发商派、国企派、金融派等,派系意味出身不同。理论上,各门派优势不同,应该以此建立一套独家“武功秘籍”,但在实际运营时,各家的打法却出奇一致,都是包租抢房源,抢占白领市场,在你抄我学、你追我赶中,渐渐迷失。一旦发现一缕光亮,就齐刷刷拥挤过去,如蓝领,如托管。

这种一窝蜂式的同质化打法,没有差异化,也就难以发挥特色优势,导致公寓们举步维艰,谁都没能做好基本盘。

之所以出现这种结果,是因为拿到投资人钱的品牌公寓,为了对投资人“投其所好”,目标就成了做大规模。但规模只是表象,背后的本质是一切为了“估值”打工,导致实际路子只剩下一条:探索轻资产。

但轻资产不等于只有托管一条路可走,开发商本身善于资源整合,并不一定要去走轻资产之路,把重资产模式做通也能实现盈利 。

另一边,小规模的职业房东却能普遍盈利,因为他们在熟悉的区域、熟悉的客群里不断深耕,做小而美的包租,牢牢扎根线下,做精做细每一个运营细节,降低成本,提高出租率,所以过得很滋润。

纵观来看,创业上路时,无论哪种模式都没有现成的路,都需要在微弱的光点下,凭借直觉摸索,深一脚、浅一脚踩出来的。

第三,幸福来的太突然,行业没接住。

长租公寓真正被全社会关注,可追溯到十九大提出了租购并举,且租字在前的重要时刻。随后,从中央到地方密集出台了各类扶持性政策,再借助官方媒体的报道,许多非长租公寓行业、非房地产行业的人,也慢慢知道并开始关注这个政策利好的行业。

但行业还没有准备好,长租公寓诞生于草根,大多数从业者都没机会、不擅长与政策制定者们进行沟通,You+的刘氏兄弟和魔方的柳佳曾做了一些沟通,但离精准的理解和翻译“官方语言”,还需要些时间。

截止当前,长租公寓还未能形成一个统一且有力的行业组织,能够上通政府,下抵行业。2018年,国内各地的公寓协会都开始活跃,但只有饭店协会公寓分会和广东公寓协会办得有模有样,作为会费不足的协会,不知道需要耗尽他们多少热忱,还能前行多久。

参照行业模式成熟的美国,拥有国家公寓协会NAA,该协会会员包括了整个美国和加拿大公寓业主、运营商、开发商、建筑商、投资机构、经纪公司、供应商和专业服务人员。在该平台上,大家分享各种信息,定期做交流和分享,促进行业合作,助力了行业的上通下达。

04

2020年,长租公寓站在希望的田野上。

2020年确实是非常特殊的一年,既有头部公寓的狼狈,又有疫情的迎头打击,面对未来的不确定性,行业难免产生一些悲观情绪。但回看百年现代史,今年绝非最黑暗,就在人们彷徨的时候,历史已经走上新的征程,长租公寓已经站在希望的田野上。

首先,政策正在高效落地。

2020年,各种利好政策不断落地,支持、鼓励住房租赁市场发展。比如个人出租的房产税;营业税简化征收,或减免企业出租的营业税率,如商改住、工改住;纯租赁用地入市、集体土地入市;如储架式、ABS;还有最新的新基建REITs。

其次,各类高大上的人才正在涌入。

长租行业的人才池子正在变大,从传统开发商流向国企类公寓和品牌公寓的人才数量正在增加。同时,互联网、金融、地产等非公寓行业高管也主动进入到长租领域分羹,行业潜力被多方看好。

第三,不同偏好资金正在流入。

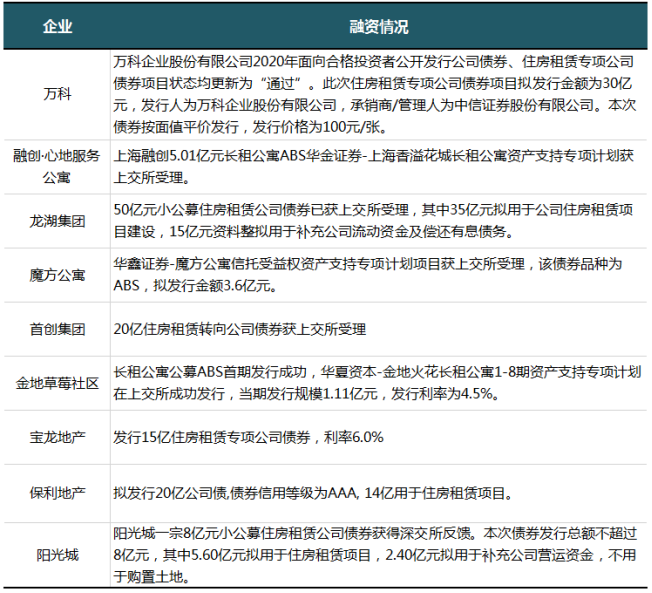

目前,长租公寓仍处于“烧钱”的阶段,但随着各家公寓的盈利模式、运营模式和运营能力的逐渐清晰,市面上出现了不同偏好的资本流入。国开、建行等国家队,华平、基汇等国际队,本土队闷声不响在行动。

2020年1月至4月融资表 数据来源:地产资管参考整理

第四,商业模式正在不断创新。

随着住房租赁市场发展,长租公寓的形态也在转变、升级,逐步分化出1.0版本的分散式长租公寓形态,到2.0版本的集中式长租公寓,再到3.0版的大型社区式租赁住房的变化。

住建部明确 2020 年将重点探索大型租赁社区的运行机制,将集体租赁房交予专业长租公寓机构来建设运营,这一举措为长租赛道探索商业模式,提供了更多创新空间,轻资产托管、专业服务商、租赁社区代建,都将得到进一步的发展。

经历了阵痛,剩下的日子更需要对策。2020年将是行业格局进一步调整之年,小水滴与大家分享美好未来,祝愿长租领域从业者再多一份坚持,多一份努力,多一份自信。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用