上市 9 个月市值缩水 7 成,BTJ 光环加持救的了易鑫集团吗?

编者按:本文来自微信公众号“IT桔子”(ID:itjuzi521),作者 Karen。36氪经授权转载。

8 月 22 日,易鑫集团发布 2018 年半年报,财报显示:2018 年上半年营业收入同比增长 65% 至 25.64 亿元,收入增长主要是由于贷款促成服务及自营融资业务均有所增长。

易鑫集团成立于 2014 年 8 月,是纽交所上市公司易车的子公司,2017 年 11 月 16 日,易鑫集团正式登陆港交所。根据半年度报告,我们发现:

国内最大的互联网汽车零售交易平台

从汽车交易辆次与交易金额来看,我国的互联网汽车零售交易市场是一个高度集中的市场。据行业咨询公司弗若斯特沙利文数据,按交易辆次计算,2016 年前五大参与者的市场份额达 51.2%;按交易金额计算,2016 年前五大参与者的市场份额达 45.9%。

而易鑫集团,按交易辆次及金额计算,均是国内最大的互联网汽车零售交易平台,交易辆次市场份额为 18.7%,交易金额市场份额为 18.4%,远高于排名第二和第三的市场参与者。

易鑫集团的主营业务包括两大类:

(1)交易平台业务,主要包含促成消费者汽车购买交易,促成汽车融资合作伙伴向消费者提供汽车贷款,为汽车经销商提供销售车联网系统等增值服务,为汽车制造商、汽车经销商、汽车融资合作伙伴及保险公司提供广告及会员服务;

(2)自营融资业务,即主要通过融资租赁及经营租赁为消费者提供汽车融资解决方案。

目前,易鑫集团已经形成以消费者为中心的汽车交易生态系统,主要包括 500 多万消费者、17000 多万汽车制造商、汽车经销商以及 220 多家汽车融资合作伙伴及售后服务供应商。

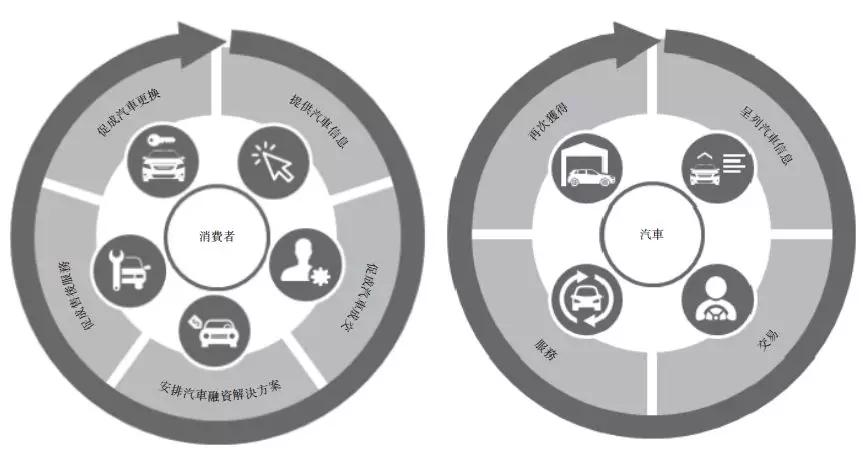

消费者汽车交易周期和汽车生命周期

自营融资业务收入高,助贷业务增长迅速

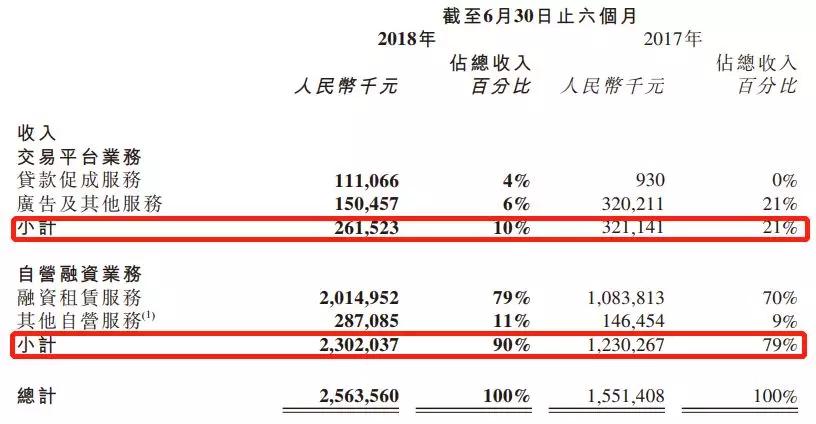

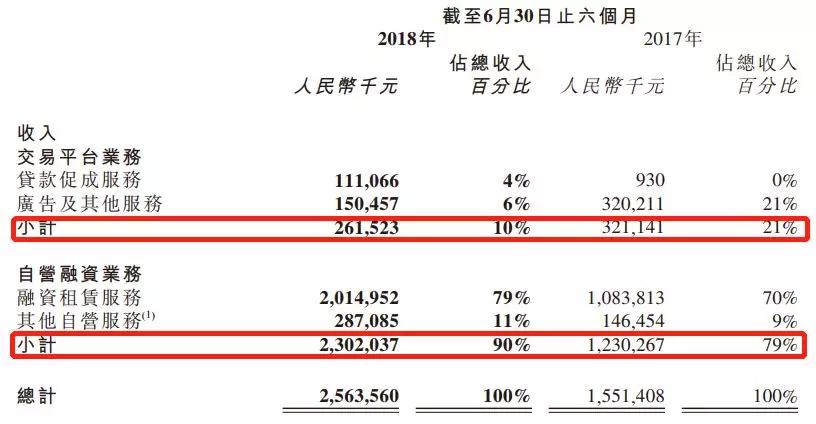

目前易鑫集团大部分收入源于自营融资业务,2018 年上半年,自营融资业务收入为 23.02 亿元,贡献总收入的 90%,交易平台业务收入为 2.62 亿元,贡献总收入的 10%。

2018 年上半年营业收入构成

交易平台业务中的贷款促成业务(即汽车助贷业务)发展迅猛。2018 年上半年贷款促成业务产生的收入为 1.11 亿元,同比增加 118 倍;易鑫集团通过合作银行共促成超过 2.8 万笔汽车融资交易,贷款总额约为 22 亿元,交易量同比增长 19 倍,交易金额同比增长 23 倍,这和易鑫集团从今年开始策略性重视贷款促成业务不无关系。

而对比两项业务的毛利率可以发现,交易平台业务的毛利率为 77%,远高于自营融资业务 46% 的毛利率,贷款促成业务的快速发展在一定程度上将提升公司整体盈利能力。

易鑫集团 2015 年、2016 年、2017 年和 2018 年上半年营业收入分别为 2.71 亿元、14.95 亿元、39.06 亿元和 25.64 亿元;经调整净利润分别为 6560.3 万、9966.5 万元、4.64 亿元和 1.23 亿元。

2018 年上半年营业收入较 2017 年同期增长 65%,经调整净利润较 2017 年同期下滑 53%,经调整净利润的下滑主要系会计政策调整所致。

股东阵容强大,累计融资上百亿

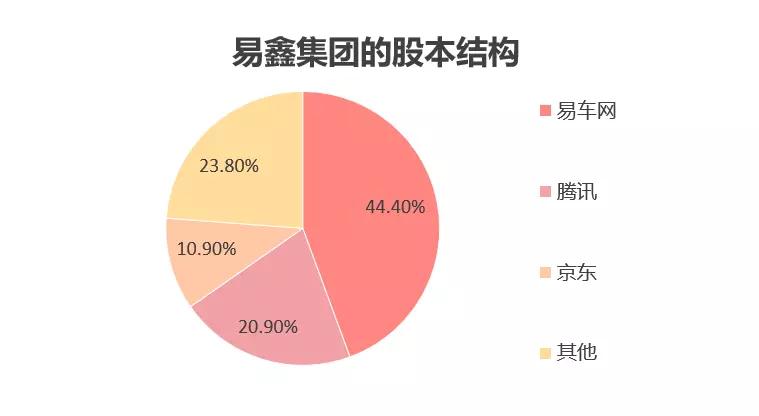

公司股权结构上,易车网是易鑫集团的第一大股东,持股比例达 44.4%,腾讯和京东分别为第二、第三大股东,持股比例分别为 20.9% 和 10.9%。

而在上市前,易鑫集团共获得过 3 轮融资,基本保持每年一轮的融资频率,总融资额接近 100 亿人民币。易鑫集团是业内唯一一家获得 BTJ 三家巨头共同注资的企业。易鑫集团的融资历史如下:

此外,易鑫集团还通过 IPO 筹集了 65.08 亿港元(相当于人民币 55.25 亿元),累计融资额超过 150 亿人民币,是目前获得最多融资的互联网汽车平台。

尽管易鑫集团在国内互联网汽车零售交易平台中处于领先地位,但以 2016 年的交易辆次及交易金额计算,仅占国内整体汽车零售交易市场的 0.6% 及 0.5%。

可见,互联网汽车零售交易仅占我国汽车总零售交易很小的一部分,互联网汽车零售平台在短期内很难撼动线下 4S 店的地位。

但随着我国汽车零售交易市场日益倚重互联网平台,易鑫等领先平台将会更容易获得更多整体汽车零售交易市场份额。

易鑫集团近几年的高速增长很大程度依赖于中国互联网汽车零售交易市场的蓬勃发展,但我国互联网汽车零售交易市场仍处于发展初期,未来发展面临诸多不确定因素,如信用风险、违规经营风险、汽车制造商的潜在竞争以及互联网汽车零售行业监管法规等。

截至目前,在上市仅 9 个月的时间内,易鑫集团股价跌幅接近 70%,最新市值 164 亿元,比最高时的 639 亿元蒸发 475 亿元。股价是一家公司经营好坏的风向标,易鑫集团股价的暴跌与其看不到尽头的「烧钱模式」不无关系。

由于今年上半年汽车销售疲软,易鑫集团上半年经调整净利润仅为 1.23 亿元,较 2017 年同期下滑 53%。易鑫集团需要大幅增强盈利能力来获得投资人的认可,否则更多的投资者还会选择用脚投票。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用问卷星

- 3.8

(62)咨询产品免费试用