中国为什么要花2个多亿,从印度进口茶叶?

编者按:本文来自微信公众号“正解局”(ID:zhengjieclub),作者:正解局,36氪经授权发布。

一切的高端都离不开品牌。

茶叶,起源于中国,几乎可以作为中国的代表。

可现在,说起茶叶,在国际市场上,中国和英国、斯里兰卡、印度等这些原本不产茶的国家相比,都有不小的差距。

可能出乎不少人的意料,2019年,中国共进口茶叶近4.4万吨。

其中,中国向印度买了超过1.3万吨茶叶(同比增长28%),花了外汇3124万美元(近2.2亿元人民币)。

印度种茶历史,还不到200年。

作为茶叶故乡,中国为什么现在需要这样大规模地从印度买茶叶呢?

01 一场偷窃,本不产茶的印度成了茶叶王国

早在3000多年前,中国人就开始栽茶。

先有传说“神农尝百草,日遇七十二毒,得茶而解”。

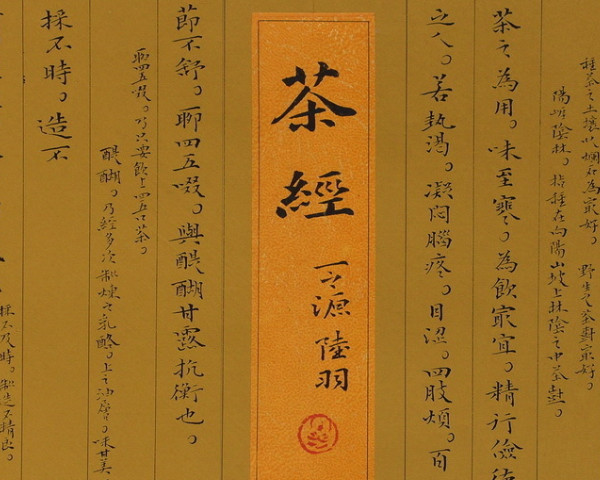

后来,唐人陆羽著有茶界的百科全书《茶经》。

《茶经》是世界上第一部茶书

从识茶、辨茶,到喝茶、品茶,再到茶的贸易,直至奠定茶的霸主地位,中国花了千年时间。

而走下神坛,却像是须臾之间。

这得从一场盗窃说起。

1848年10月,武夷山脚下来了两个陌生人:一主一仆。仆人透着精明,看打扮是个中间商。主人身材高大,全程一言未发。

据仆人介绍,他的主人来自长城以北,想要购买茶树和茶种。

茶园老板很是热情,带他们参观了茶叶生产房间,并为他们介绍了茶叶从种植、采摘到炒青等一系列流程。

趁没人注意,主人打开笔记本,将一切记下。

临走前,这一主一仆买了两万株茶树苗及大量茶种。

实际上,这位主人,并非长城以北的客商,而是一名英国人,名叫罗伯特·福均。

茶叶间谍罗伯特·福均

他只有一个目的:受英国东印度公司委托,窃取中国茶叶机密。

福均的计划很成功,把中国茶树、茶种偷偷运到当时英国殖民地印度,再辅以中国传承千年的育茶、炒茶技术,造就了中国茶的强大对手:印度茶。

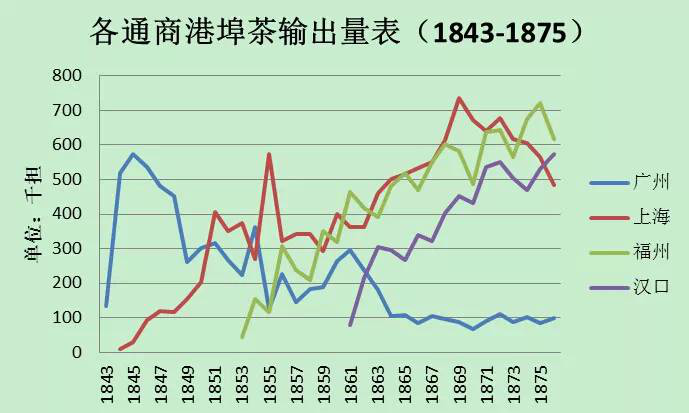

但印度茶的出现,未能直接摧毁中国茶。从出口量来看,鸦片战争后30年,中国茶叶还是得到了很大的发展。

据统计,鸦片战争前几年,中国每年出口茶叶大约45万担。

到了1856年,仅上海就出口了44.5万担茶叶。另一个通商口岸福州,出口量也达到了30.7万担。

1881年,上海、福州的出口茶叶更是分别达到了62.3万担、66.3万担。

鸦片战争后三十年,中国茶叶出口得到了较快发展

但实际上,这只不过是通商口岸扩大后的红利效应,以及回光返照罢了。

19世纪末,中国茶叶出口江河日下,量价齐跌。大量的茶商、茶农破产,茶园荒废,整个行业进入全面危机。

1903年,中国茶叶占世界茶叶出口量降至33.09%,1921年更是降至8.79%,已然丧失世界一流茶叶大国的地位。

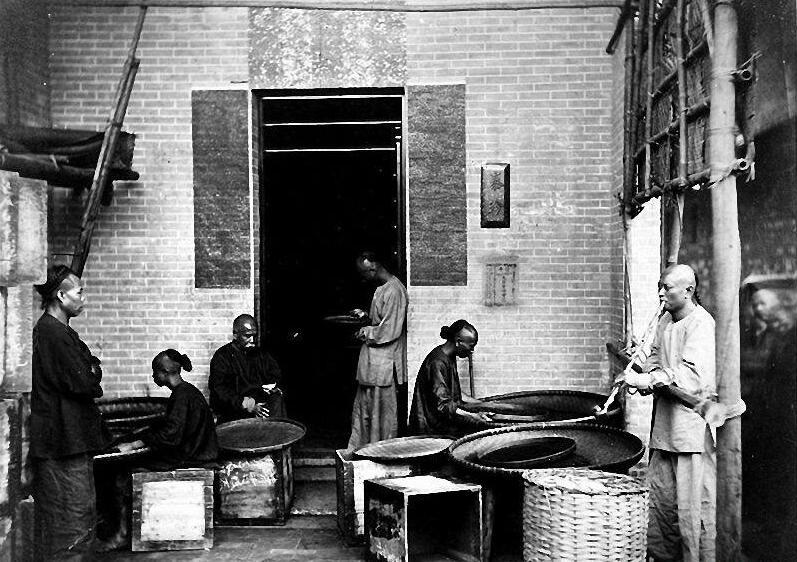

清代时期,中国茶农种植茶叶的场景

而同时期的印度茶,却混得风生水起。

1890年,印度对英国茶叶出口量超越中国。三年后,这一数据增至中国的3倍。

从整个世界市场来看,20世纪前50年,印度均占据了世界茶叶产量和出口的30%以上,一度达到50%。

本不产茶的印度,成了世界茶叶王国。

印度茶叶重镇:阿萨姆邦

印度茶叶除了品质不断提高,还使用了机械化制茶。

1870年后,在技术革命加持下,印度茶企将揉茶、切茶、焙茶、筛茶、装茶等各环节,先后换上了机械化的外衣。

机械化的孪生兄弟,就是规模化。

19世纪后期,印度已经出现千人规模的制茶大厂。其竞争力和前景,比中国传统的小作坊高出很多。

当时国内也有人意识到了危机,不少有学之士在申报等主流报纸上宣传机械制茶。

但对于当时的中国茶企,船小反而难调头,一无资金、二无技术、三无经验。

大量中国茶叶小作坊,只能被淹没在历史的尘埃中。

解放前,中国茶叶手工生产仍占茶叶产值的90%以上

如果当时中国有几家大型茶企和品牌,而非一盘散沙,情况也许就大不一样了。

这些问题,其实到现在还没有根本改观。

02 近七万家茶企却比不上一家立顿

改革开放后,中国茶企有所恢复,特别是产量方面,回到了世界一流国家的行列。

凭借着庞大的国内市场,中国茶叶的产量已经连续多年占据世界第一,比第二名的印度高出近一倍。

在出口量上,中国也不差,稳当地占据着世界前三强,是印度的近1.5倍。

可以说,无论从国内还是国外来说,茶叶大国,中国是实实在在做到了。

但如果说起茶叶强国,还有不少的路要走。

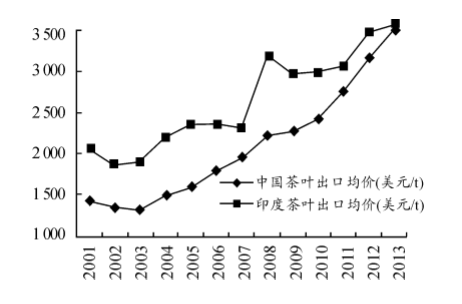

从出口均价来看,2018年中国茶叶出口均价为4.88美元/千克,不仅低于日本(27.3美元/千克)、法国(19.75美元/千克)、德国(11.22美元/千克)等发达国家,就连巴西(8.78美元/千克)、斯里兰卡(4.99美元/千克),也比不上。

值得欣慰的是,中国茶叶的出口均价在2013年已经和印度持平,并在随后的几年超过了印度。

2001-2013年中印两国茶叶出口均价对比

但另一方面,印度的单位面积产出水平,仍领先中国不少。

据统计,印度茶叶的单产为每公顷17.1吨,而同期的中国只有10.3吨。

也就是说,中国茶叶出口均价虽胜过印度一筹,但在单位产出水平上,还有不少差距。

在国际贸易学中,有一个术语叫RCA指数(显示性比较优势指数),专门用来衡量某个国家(地区)某一产业在贸易中的比较优势。

通常来说,如果一国的某个产业RCA指数大于2.5,则表明该国的该产业在国际市场上具有极强的竞争优势。

茶叶方面,中国和印度的RCA指数,一个是1.79,一个是6.36。

中国是前者,印度是后者。

而这背后,还是因为中国茶企没有带头大哥。

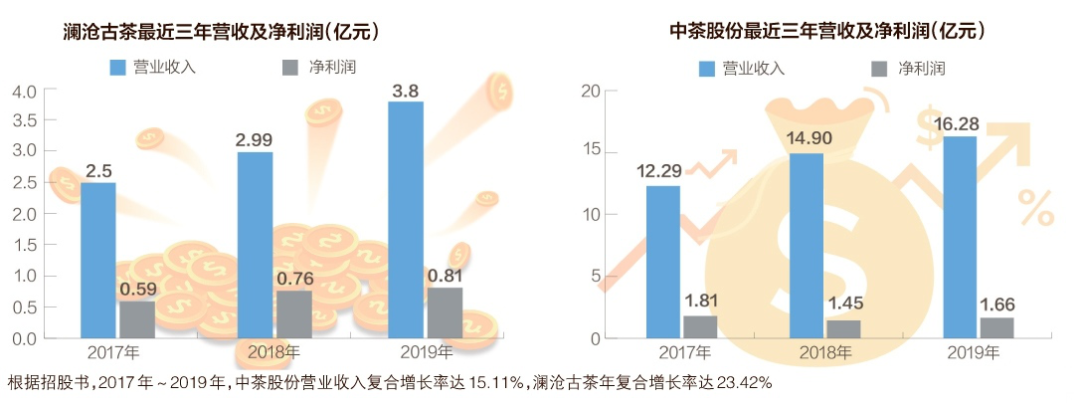

国内的茶企普遍“小而不美”。有数据显示,中国共有6.7万家茶企,但产值普遍在百万级左右,过亿的寥寥无几。

国内两家领先茶企的营收及利润

即便是1993年创立,2011年登陆港股市场的中国茶叶老大天福茗茶,2019年的营业收入也只有17.97亿港元,不及整个市场的1%。

宏观上来看,2019年中国营收过亿的茶企只有7家,5000万至1亿的更少,只有4家。

没有对比,就没有伤害。据《经济日报》报道,英国茶叶巨头立顿(茶叶来源主要为肯尼亚、南亚等地区),仅红茶一项,2019年销售额就达28亿美元,高于当年中国茶企总出口额21.75亿美元。

早在2017年,《人民日报》就注意到了这一现象,发表了一篇名为《破除“千万家茶企不及一家立顿”窘境》,指出中国茶叶产业大而不强,缺乏知名品牌。

03 中国茶叶到底缺什么?

近7万家茶企、8000万个茶农,却出不了一家立顿,这是不少国人的心病。

这背后的主要原因,还在于品牌建设的差异。

中国茶叶在世界上的知名度有限。特别是对西方来说,他们更喜欢喝红茶,对中国茶叶品牌知之甚少。

英国茶理事会顾问简·帕蒂格鲁曾表示,英国人每天总共喝掉1.65亿杯茶,平均每人1天3杯。

下午茶就起源于英国

而几乎将一生1/3的时间花在饮茶上的英国人,除了国内品牌,也只喝日本、印度茶。

中国茶叶的出口以亚非国家为主,比如说摩洛哥、乌兹别克斯坦、加纳等,而像阿联酋、英国等富裕国家的茶叶进口,基本被印度、肯尼亚、斯里兰卡占据。

对于富裕国家或者发达国家来说,他们更喜欢选择高端的牌子货。

这正是中国茶企欠缺的。

比如我们知道铁观音很有名,却从未听过哪个牌子的铁观音特别好。西湖龙井、云南普洱茶、江苏碧螺春等茶叶也一样,往往 “有名无姓”。

即产地出名,却没有一个足够响亮的牌子。

据全球大型技术调查顾问公司TechNavio公布的数据,2018年全球十大茶叶公司,基本上被英国、美国、印度等国家霸榜,无一个属于中国。

先有对品牌的重视,后有品牌,再有议价权与溢价权。

说起对品牌的重视,立顿是一个极好的例子。

“百年立顿”,这4个字一点也不夸张。早在1890年,立顿就出现了。

重视品牌建设的立顿,初创时就想了一句很好的广告词:从茶园直接进入茶壶的好茶,用今天的话来说,就是“没有中间商赚差价”。

为了扩大立顿的品牌影响力,其创始人托马斯·立顿还充分发挥自己的名人效应,争取到了英国女王赐予的爵位,并被女王称为“世界红茶之王”。

再加上从贫民窟到著名企业家的跃升,托马斯·立顿的个人魅力,无疑促进了立顿这一品牌在英国乃至世界的发展。

《时代周刊》封面上的立顿爵士

1972年,立顿被全球巨头联合利华收购,这非但没有使立顿消失,反而激励其开启了新一轮的扩张。

从电影、电视,再到各种时尚杂志,甚至在网络小说中频频出现,立顿这一品牌形象深入人心。

《杜拉拉升职记》中植入的立顿红茶广告

酒香还怕巷子深,没有足够的品牌优势,就很难有足够的地位与收益。

纵观各行各业的龙头,比如可口可乐、贵州茅台,无不是以品牌取胜,鲜有凭数量取胜。

04 由大到强,任重而道远

进入新时代,很多茶企意识到了品牌建设的重要性。但知易行难,这条路注定任重道远。

从目前来看,中国茶企在建设高端品牌的路上,至少有三个急需解决的问题。

其一,是声誉。声誉也就是好的知名度,先有声誉后有品牌。

但在不少外国人的眼中,中国茶叶常常和低端的中国制造绑在一起。

一方面固然有其思维固化的原因,另一方面与中国茶叶本身不无关系。

早在2012年,国际环保组织绿色和平发布了一份报告,称其购买的9家中国茶叶品牌的18份茶叶,每份含有至少3种农药残留,涉及天福茗茶、峨眉山竹叶青等知名品牌。

前几年,更是有个别机构称“中国98%的茶都有农药残留”,一时间把中国茶叶推向了风口浪尖。

欧盟作为一个大的经济体,对中国茶叶的进口数量很少,主要原因就是达不到其最低茶叶残留标准,即所谓的技术贸易壁垒。

符合有机认证的中国茶叶还很少

其二是政府的支持。在印度、越南等国家,政府都设有茶叶局,负责协调、研究茶叶的整个生产过程和政策。

而单个企业的力量往往很薄弱,更难以从宏观上协调、研究整个茶叶行业的发展方向。

其三是宣传力度。公元9世纪,茶叶才从唐朝传入日本。可以说,日本茶文化的产生,比中国晚了约2000年。

然而,对于西方国家来说,日本茶叶比中国知名得多,甚至有人认为茶文化、茶道就产生于日本。

因为早在明治时期,日本的一个美学大师冈仓天心写了一本书:《茶之书》,风靡欧美,极大地普及了日本茶文化。

而当时拒绝睁眼看世界的中国人,只能被半路截和。

早期人类全球贸易地图中,中国茶叶是最重要的物品之一

一叶知秋,中国茶行业的问题,何尝不是整个中国的问题?

如何在分配蛋糕时有更大的话语权?如何将产业链往上游延伸,打破一次次被卡脖子?

这都需要品牌,更需要由大到强的转变。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

Podbean

- 0.0

(0)咨询产品免费试用Fireside

- 0.0

(0)咨询产品免费试用Squadcast

- 0.0

(0)咨询产品免费试用Anchor

- 0.0

(0)咨询产品免费试用Descript

- 0.0

(0)咨询产品免费试用趣来达

- 0.0

(0)咨询产品免费试用