资本寒冬、行业调整,影视剧行业天花板有多高?

本文作者:国宏嘉信资本 兰巍

影视行业风波未平。政策监管、资本寒冬、行业调整等多重因素的同时到来,让这个以往看起来红红火火的行业备受打击。寒冬更适合冷静的思考。作为国宏嘉信资本长期关注的领域之一,影视剧行业最近几年发展如何,主要玩家天花板有多高,行业的潜在机会在哪里,我们通过对行业的细致梳理进行了研究。文章将分上下两篇分别对行业发展、市场主要玩家进行分析。

市场总规模

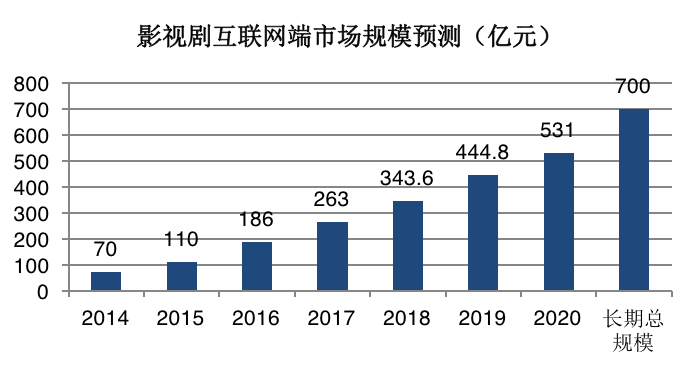

2017年影视剧市场规模约为460亿,其构成为网络端258亿,电视台端198亿,海外市场5亿。根据智研咨询测算,未来网络端市场总规模有望最终达到 700 亿,电视端有望达 300 亿,海外市场空间在 100-150亿元,合计超过1100 亿,是目前市场的 2.4 倍。

数据来源:智研咨询

美国电视剧产业经过了完整的发展周期,从制作到发行形成了成熟完善的行业规则。根据统计,美国一年生产电视剧2500集左右(新剧),播出电视剧4000集左右(新剧+老剧),发行收入规模在150-200亿美元。其中一半是新剧发行的销售收入,另一半是老剧的轮播发行收入。

从行业格局角度来说,美国电视剧行业高度集中。因为制播一体,行业资源长期集中在ABC,CBS,NBC,FOX 和 The CW这五大电视台,占市场份额80%。其余20%包含了市场所有的小制作公司及在线平台(Netflix、Amazon等)。相比来说,中国市场还处于进一步上升调整阶段。

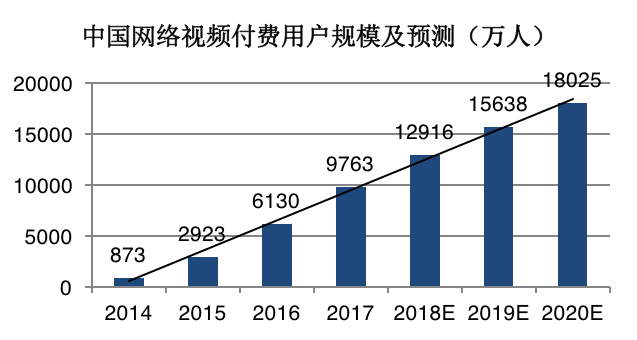

数据来源:中国网络视频市场发展趋势预测2018-2020

渠道方面,网络端占比越来越高。国内视频付费市场快速崛起,从2014年的870万付费用户增长到2017年9700万人,预计到2020年总用户规模有望达到1.8亿人以上,未来仍有较大提升空间。

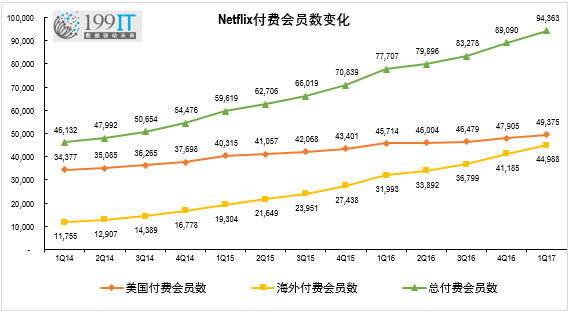

数据来源:199IT

对比美国,Netflix付费用户数量由2009年的1189 万上升至2016年的8900万。截止2017年末达到1.11亿人,其中近一半来自美国以外的海外市场。从增速来看,海外用户的增速要明显高于美国本土用户。根据市场统计,2017年美国网络视频用户约为2.218亿人,意味着Netflix一家的本土付费渗透率在25%左右。

国内情况,根据爱奇艺的官方数据,截止2018年2月底,爱奇艺付费会员规模达6010万。按照《中国互联网发展报告2018》公布的,截至2017年底,中国网络视频用户规模达5.79亿人。爱奇艺单家渗透率在10.36%。在网络视频内容不断精品化,面向人群逐步扩大的情况下,相信单家渗透率仍有较大提升。

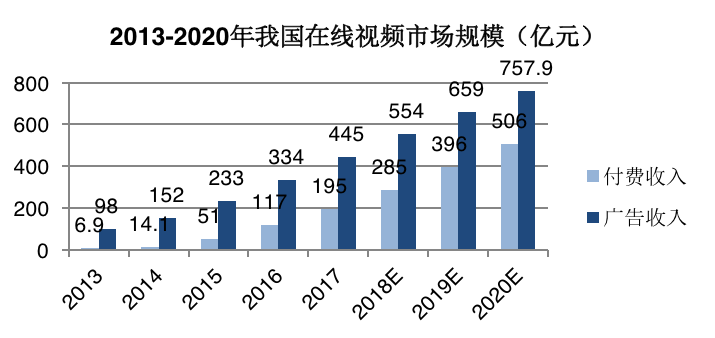

数据来源:智研咨询

视频平台端长期依靠广告收入和会员付费支撑。随着付费规模的不断增长,广告收入占比将会持续下降,但并不会衰退。各大视频平台由于高流量价值和网络视频广告的多样性等原因,未来更多会看到的是两大收入齐头并进。根据测算,2020 年我国在线视频市场规模可达1200亿元以上,其中付费收入500亿,广告收入750亿,付费/广告收入比由 2016年的35%上升至67%。长期看,在线视频市场规模有望超过2000亿(1000亿付费+1000亿广告)。

近年影视剧立项、播出变化趋势

从立项情况来看,2017年通过备案立项的电视剧超过465部,总集数超过11.7万集 ,相比2016年有明显下降。从单部集数看,2011年以来立项的剧集一直保持上涨趋势。2017年,在立项总部数、总集数均有所下降的情况下,平均单部集数依然上升至39.8集,这与近年来多部热门剧都在单部50+集以上的主观印象保持一致。

网络剧立项数量下降趋势明显。2017年全年新增网络剧295部,同比减少15.5%;相较2015年减少22.2%。

数据来源:2018中国电视剧产业报告

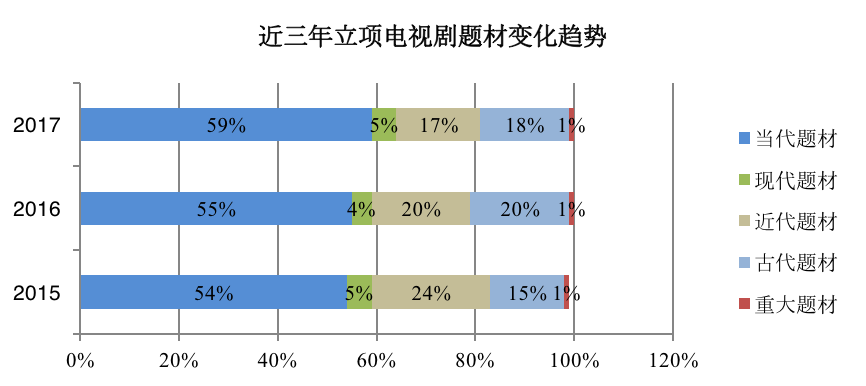

题材方面,近三年立项的电视剧超过一半为当代题材,2017年在政策进一步的引导下,当代题材电视剧占比达到了59%,相比2016年比重继续加大;近代题材电视剧比例逐年下降,2017年近代题材电视剧更是下降至17%。同样是受政策导向影响,古代题材电视剧占比出现了近几年来的首次下滑,但受古装剧单集售价普遍更高的影响,跌幅并不如我们预想的明显。在立项电视剧中古代题材占比较去年仅下降2个点。

从实际播出情况来看,2017年播出的剧集共有425部。有48%的剧为台网联动,52%的剧选择网络独播,这是网络独播剧集数量首次超过台网联动剧集。

数据来源:2018中国电视剧产业报告

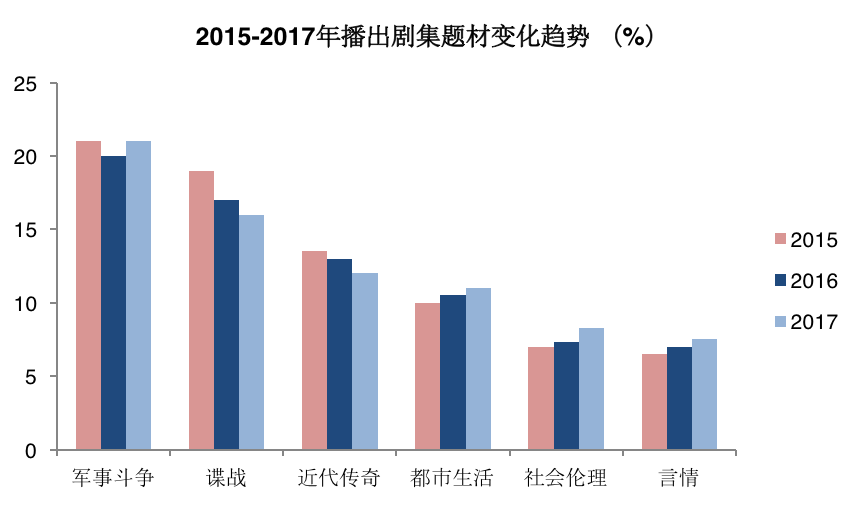

题材方面,近三年各大类题材比重均有不同程度的变化。军事斗争类题材在2016年遇冷后在2017年重新升温,谍战、近代传奇题材连续三年比重下降;都市生活、社会伦理、言情三种类型则是连续三年播出比重有所增加。

不过细化到播放量TOP20的剧集,题材占比却有明显不同。军事斗争、谍战题材 在2015-2017比重持续上升;近代传奇、社会伦理两种类型则在2016年表现不佳后,在2017年比重有所回升;都市生活、言情2017年比重有所下降。不同播放渠道对于题材的偏好明显。网络播放量较高的作品类型依然以古代题材为主,而卫视收视较高的题材多为现实主义题材。

数据来源:公开信息、2018中国电视剧产业报告

网络剧方面, TOP100的网剧里剧情、爱情类型仍是最受观众喜欢的题材,占比17%-18%。其余依次为喜剧、悬疑、偶像、古装等。

数据来源:2018中国电视剧产业报告

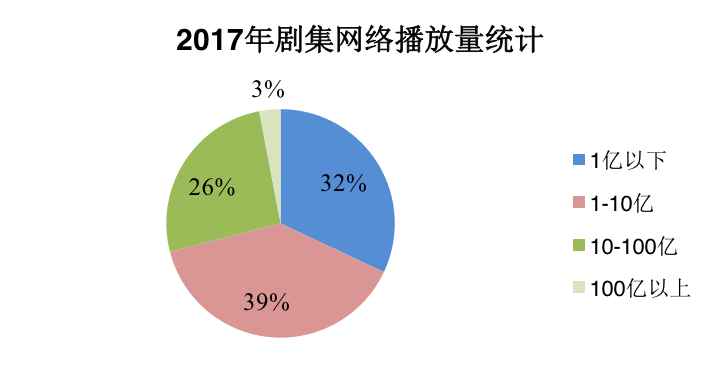

除了100亿以上播放量的,其余各级别剧集分布较为平均。播放量在1亿以下的占比32%,题材类型覆盖广泛。1-10亿中网络独播剧占比超过四成。10-100亿区间中绝大多数依然是台网联播剧,网络独播剧占比同比有所上升。播放量在百亿以上规模的剧共有13部,仅1部为网络独播,其余皆为台网联播剧。

分析2017年热门网剧可以看到,虽然年度播放量破百亿的剧集中IP改编剧集占比仍超过五成,但将数据维度放大后,对比往年表现及剧集自身预期,可以看到“IP+流量”的模式表现普遍不如预期,固有模式遭到质疑。

向好的一面是网络独播剧精品化趋势明显。首先,网络剧投资力度明显加大,播放量第一的《热血长安》投资超过1.2亿。内容角度来看,多样化的题材在源源不断出现,其中具有代表性的就是《白夜追凶》实现了网络剧对于刑侦题材的突破,也进一步拓展了网络剧面向人群。渠道方面,平台方也从差异化发展向争夺头部内容转变,长尾内容逐渐收缩。

2017年,收视率排在前二十的影视剧作品里,豆瓣评分超过8分的仅《人民的名义》一部,评分在7-8分之间的仅有《那年花开月正圆》一部,6-7分的有五部,5-6分的有四部,五分以下的有七部。而对应的,也有一些高分剧集的出现,但叫好不叫座。《白鹿原》就是一部典型。

数据来源:广发证券发展研究中心

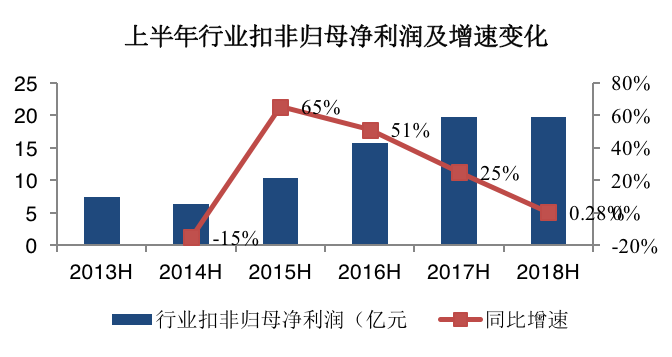

受到监管政策进一步收紧的影响,各大影视公司面临业务内容调整、财务表现收紧的窘况。从行业各上市公司中报来看, 2018年上半年,影视行业收入同比增长15%,达145.2亿元,增速相比去年同期的20%下滑近5个点。在刨除收购并购的影响因素下,行业扣非归母净利润19.7亿元,同比仅增长0.3%,相比去年同期25%的增速大幅回落。行业净利润前三甲分别为光线传媒、捷成股份、华策影视。

总结下来,行业向上空间广阔,在政策的引导下,增长动力将愈发集中在优质内容本身。而市场内主要的头部玩家表现如何,视频平台在其中起到的作用几何等问题,我们将在报告下篇中一一总结。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

New Relic

- 4.0

(40)咨询产品免费试用Grafana

- 4.1

(40)咨询产品免费试用Sumo Logic

- 4.0

(80)咨询产品免费试用Centreon

- 4.0

(40)咨询产品免费试用checkmk

- 4.1

(40)咨询产品免费试用Sysdig Monitor

- 4.1

(30)咨询产品免费试用