行业观察:VC行业的结构性变化

本文作者Mark Suster是著名投资机构Upfront Ventures的合伙人,曾成功创办并出售了Buildonline和Koral两家公司。

关于VC行业正在发生的变化,在过去几年里一直有各种各样的解读,我们也将就这几个问题展开讨论:

•小型VC和种子级基金的崛起

•替代性融资的增多(众筹以及与众筹相似的融资方式)

•资产配置方面表现不佳

•我们正处在泡沫中(很多私募的估值已经超过了10亿美元)

15年前,我们正处在互联网泡沫中,那时候机会和市场有限,但很多公司却获得了过高的估值。那么,与15年前相比,我们现在处在一个怎样的状况中呢?

•互联网用户数量翻了50倍,达到24亿人

•联网速度快了180倍,达到10.5Mpbs

•“永远在线”的移动互联网方兴未艾,美国已有1.64亿智能手机用户

•我们在网络中总是能够相互联系起来,社交媒体发展迅速

•几乎人人可以享受到便捷的“一键购买”服务,Apple、Google、Amazon、eBay都提供此类服务

•VC市场的大小刚好合适,与20世纪90年代中期的市场体量相当,并且竞争趋于缓和

•创业的成本降低,在天使和种子基金的扶持下,越来越多的公司得以创立

•创业公司依然依赖VC来实现规模扩张,例如Uber、Airbnb、SnapChat等在各自垂直领域中成功的创业公司就获得了大量的资本注入

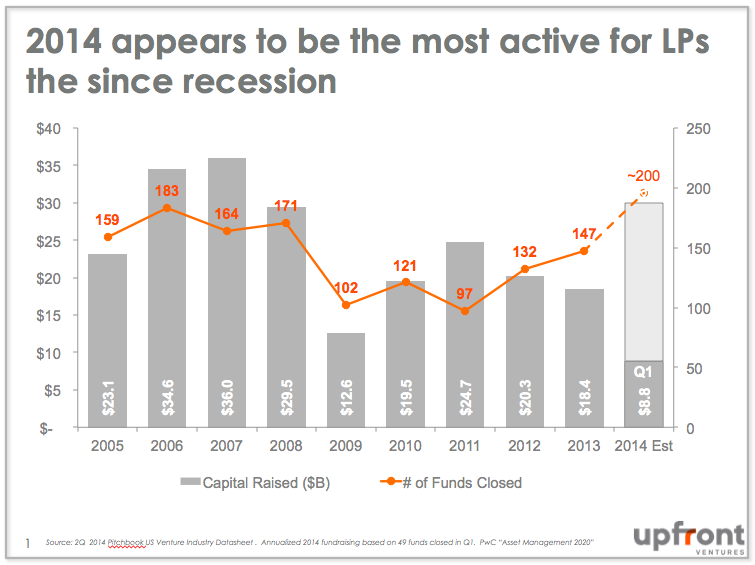

不难看出VC行业在近几年内的繁荣,很多LP也觉得2014年是自2008年金融危机以来他们最忙碌的一年。

3年前,有一种说法是机构投资者没有足够的钱进行追投。但现在不是这样了。如果你按照投前估值450万美元在种子轮向Uber进行了小额投资,并且拥有按比例继续追加投资的权利,你都会行权。

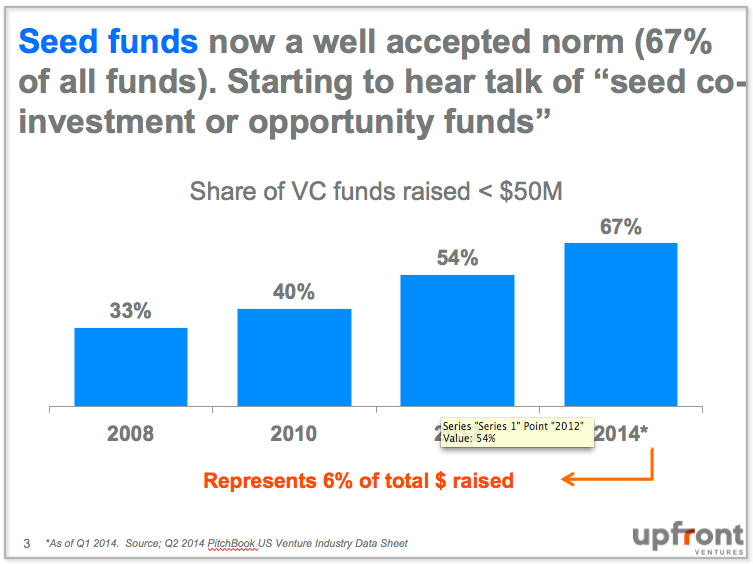

目前,在新成立的基金中,种子基金占到了67%的比重,比6年前翻了一倍。在整个VC行业中,种子基金占总资金额的比例为6%。这是VC行业中一个明显的结构转变。

同时,大型基金在过去几年中的体量则更大了。这巩固了VC行业整体的发展。66%的LP资金都进入了关注晚期投资的VC或关注整个投资周期的VC中。

为什么会这样?

第一,很多退休&养老基金金额巨大,他们通常青睐5000万到1亿美元之间的投资。如果他们不想让自己在所投基金中占股超过10%,那么就意味着基金的规模需要在5亿至10亿之间。

第二,FOF(以基金为投资目标,而非股票、债券等)的数量增多,他们能够投资红杉资本、Benchmark、Greylock、凯鹏华盈、Accel等大型VC,而其它的基金往往没有办法做到。

并且,近5到7年内涌现出了一批优秀的基金,比如Union Square Ventures, Spark Capital, First Round Capital, True Ventures, Greycroft, Foundry Group, Thrive and Upfront Ventures等。市场往往被这些优秀的基金“赢家通吃”,如果你在VC行业中无法出类拔萃,那么你的机会就很少了。

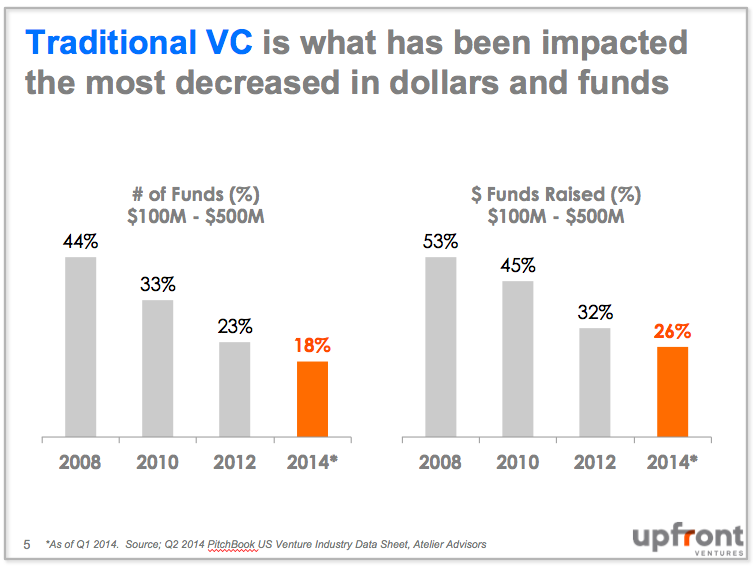

鉴于上述情况,我担心传统VC(资金规模在1亿至5亿之间)从2008年经济危机之后已经开始出现萎缩,在单个基金的体量和整个传统VC的总体量上都有体现。

随着我所收集的数据的丰富以及我和GP还有LP们之间交流的增多,我意识到资本越来越集中的原因还有一个:很多传统VC开始设立“机会基金”(opportunity funds)和“增长基金”(growth funds)。这些VC开始更加青睐于投资上市之前的公司。这也是VC行业的一大变化。

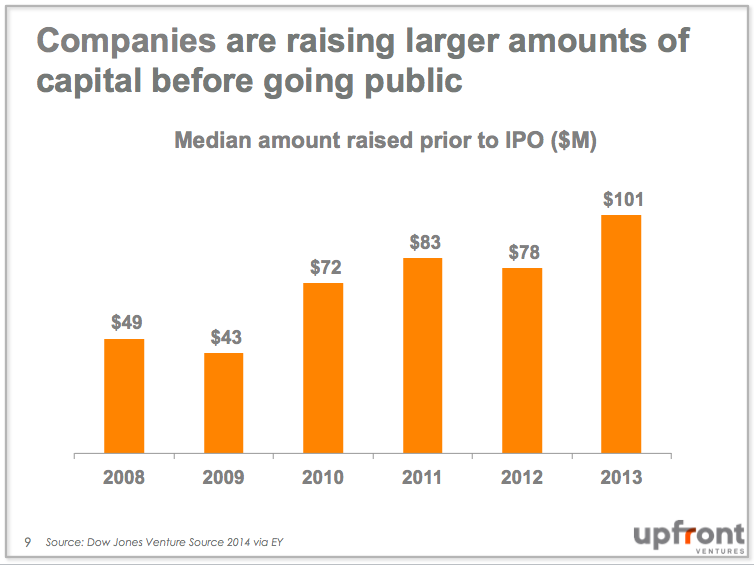

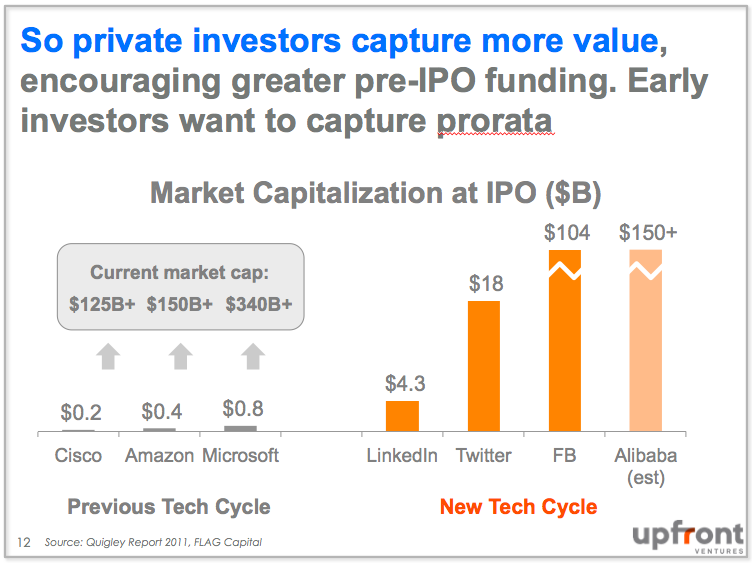

因此,很多初创公司在上市之前在资金上就已经非常充裕了,当然如果上市资金就更不是个问题了。很多公司已经具备了盈利的能力。并且在短期盈利实现后市场价值也会迅速提升。只要来自上市前市场的资金足够,这些公司更愿意推迟上市时间。

上市前市场中的公司在上市之前所融得的资金总额比2008年金融危机时翻了一倍。这与VC行业的变化是相辅相成的。相比起原来扎堆投资上市市场的情况,很多VC已经改变了做法。

但是VC行业最大的变化还是由技术创新本身来驱动的,我们有幸观察到了并从中获益。我曾经写文分析过技术上的结构性变化是如何影响VC行业的,文章见《How Open-Source & Horizontal Computing Spawned the Micro VC Market》

2007年是一个转折性的年份。Facebook在大学校园里普及起来;Twitter通过科技达人们在SxSW音乐节上流行起来,并获得了第一轮投资;第一部iPhone也在这一年发布;性价比高的云计算服务、社会化网络和移动互联网都在这一阶段萌芽。随后的2008年,金融危机来临,一批模式老旧的公司死了,但同时也清理了整个VC行业。红杉资本赋予了这个时代一个名词:风暴过后的美好时代(RIP Good Times)。

科技创业公司的大繁荣开始于2009年3月,并且这个趋势仍在继续。

便宜、移动、社交、全球化、大规模、永远在线、一键购买等元素已经在风暴过后催生出了一大批成功的公司。越来越多优秀的公司从项目启动到公司实现规模化所花的时间非常短,比如DropBox, Airbnb, Pinterest, Maker Studios, Uber, Lyft, SnapChat, Tinder, Waze, KickStarter 等。越来越多的VC选择在它们上市之前对其进行投资,而非当它们上市之后。

即使是最悲观的分析师也必须承认从由人操作的计算系统到云、软硬结合的智能硬件,以及依靠云把万物都联系起来的物联网的这些技术形态的转变过程中,孕育着巨大的机遇。看看Dropcam、GoPro和Nest的迅速成长就知道了。

当然,行业内最强大的玩家并不会固步自封。

早期VC已经意识到他们需要跟随这个技术发展的趋势进行投资,这也是为什么很多传统VC设立“机会基金”的原因,他们希望在科技领域高速发展的过程中抓住更多上市前市场中的机会。机会基金将给LP带来更大的经济回报。

传统VC并非被取代了,它们仍处在舞台上,只不过同时还多了很多其它的玩家。

一些优秀的LP还意识到“按比例增投的机会”(prorata oppotunity)的重要性,并建立“直接投资工具”(direct investment vehicles)来按比例对他们出资的基金投资组合中的公司进行增投。

这股“由上市后转向上市前投资”的热潮促使很多原来专注于上市公司投资的投资机构也纷纷进入了上市前市场的投资中。

这些专注于上市后投资的投资机构资本雄厚,它们转向上市前市场之后往往对投资额度并不敏感,因此也给上市前的晚期融资市场带来了竞争。

在上市前市场中获取价值机会的增多,使得一些对冲基金和大型非自由市场投资者也加入了晚期VC的行列中。这其中一些投资者缺乏技巧、经验和耐心,想以做对冲基金的方式进入风险投资市场往往不会得到满意的结果。Mark Andreessen在他最近的Twitter中以TweetStorming的形式表达了他对这种现象的看法,可以查阅《毁掉高速成长的科技创业公司的十种方法》

但是,当科技市场经历熊市的时候,这些曾经专注于投资上市公司的投资者们并不会花力气来帮助恢复和重建市场,而是会再次回到上市市场中去重操旧业。同时,他们把手中的股权卖给二级市场的投资者们,因为他们对于解决问题不感兴趣。

但为什么在这个充满变数的融资市场中,VC却一直坚持在帮所投公司解决问题?因为这就是VC该做的,他们不仅对公司进行投资,还要帮他们完成投后管理等一系列工作。如果能够雨过天晴,那么与公司共度风雨的VC将会在行业中获赞。

所以,即使VC之间的竞争有时候也很激烈,但在这场博弈中,VC之间也有着共同的利益需要坚守,这促使它们在市场面临危机时比那些“半路出家”的投资者们表现的更为积极和主动。

总的来说,中后期增投者、企业投资者以及上市公司投资者们的加入使得非上市市场中晚期融资额度门槛明显提升。虽然它们的加入对传统VC行业中最好的几家并没有太大影响。但何为最好?随着大量新玩家的涌入,这个问题的答案或许又有了扩展的可能。

从近5年的数据来看,风险投资估值在各个投资阶段都有所上升,但在后期融资阶段的上升最为明显。2010年,D轮融资的平均估值为6600万美元,而2014年则增长到1.55亿美元。

那么我们常说的“泡沫来了”是什么样的情况呢?

可以确切的说,泡沫并没有出现在非上市市场中。更多公司不仅会等到自己成长的更为强大之后才上市,而且他们IPO的估值也比十几年前的那次互联网泡沫时更为理性。

总结:

便宜、移动、社交、全球化、永远在线、一键购买 =

空前的增长+公司延后上市的时间 =

VC获得更多的投资机会 =

很多新的、非传统的投资机构进入非上市市场并获取价值 =

很棒的机会+风险+创业公司、VC和LP在未来十年内面临的不确定性

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用闪闪

- 0.0

(0)咨询产品免费试用