如何用互联网减轻“疫苗之殇”?

自2016年3月曝出的山东疫苗造假事件,到此前南都记者的《疫苗之殇》再次进入公众视野,再到国家高层做出重要批示及针对疫苗问题的始作俑者立案调查,到现在,依然余波未了。

这当中,牵扯到监管、生产、流通和销售、消费、保险等各个环节,也暴露出各个环节存在的痛点。比如,正规生产的疫苗脱离监控视线,流入非法渠道不为所知,人们对于疫苗常识、疫苗接种流程、疫苗接种点等信息的不对称,医疗供给短缺、医疗资源不平衡,疫苗接种工作效率低下,出了疫苗问题无人负责等。

从互联网创业角度来看,目前与疫苗话题最贴近的公司主要是两种:一是保险公司,二是含有母婴/妇儿业务的公司,三则是专注于疫苗领域的公司。它们针对以上某些痛点,提供了自己的解决方案。

保险+增值服务,应对疫苗接种后

在疫苗事件出了后,陆续有4家保险公司与含有母婴/妇儿业务的公司合作推出了各自的互联网保险。但在这4种互联网保险中,又分为3种不同的模式:

模式1:疫苗险+增值医疗服务

案例:大特保联合嘟嘟医生,推出“益苗险”

作为一家成立一年多的互联网保险公司,大特保在疫苗问题上的反应是最快的。

2016年3月21日晚7点,新闻联播播出了关于山东问题疫苗流入18省市医药市场的报道。12小时后,大特保便推出了“针无忧”疫苗险。其中包括完成了市场调研、产品精算、产品设计、与理赔方(中国平安)合作、系统更新、保单生成、保监会报备以及上线推广。

而后,在“针无忧”的基础上,大特保又与电话问诊平台嘟嘟医生推出了保险与服务结合的“益苗险”。该险种针对0-17岁青少儿;花 66元/年,最高获得12万元的保障和住院伙食津贴100元/天。此外,还可享受北上等一二线城市三甲医院在职医生的电话问诊。医生会在3分钟之内回复,帮助用户了解疾病原因和做出诊疗建议。

案例:平安保险联合阿里健康,推出“儿童疫苗+”保险

4月11日,平安保险联合阿里健康,推出了“儿童疫苗+”保险,并在天猫平台上进行了首发。

在这款198元/年的保险产品中,受保儿童在有效期内患有24种重大疾病,可以获得最高10万元的赔付外;家长如果担心孩子接种疫苗无效,在保单生效后30天内可前往医院对接种的疫苗进行抗体检测,保险公司将最高补贴100元检测费用;在保险生效15日后,已按国家要求接种包括结核病、破伤风、麻疹等12种特定疫苗的孩子,一旦首次确诊患有相应特定疾病,就能获得保险公司上限5000元的赔付;投保后,家长还将获得免费儿童健康电话咨询服务(由阿里健康提供)。

模式2:疫苗险+社交服务

案例:黑牛保险联合辣妈帮免费送疫苗险

4月7日,黑牛保险在微信公众号上发布消息称,携手辣妈帮免费送出5万份儿童疫苗险。

该款保险的承保年龄从0岁到18岁不等。如果在医疗卫生结构机构接种疫苗后发生预防接种不良反应或偶合症,且自发生之日起1年内身故或残疾,保险公司会一次性给付5万元赔偿金;普通意外赔付1000元。在此合作中,妈妈社区辣妈帮作为推广平台,提供了社交功能。

模式3:防癌险+更好的疫苗服务≈疫苗险?

案例:小雨伞联合卓正医疗,推出保险+香港疫苗服务

2015年11月,小雨伞保险推出了小雨伞-女性特定防癌险。2016年3月底,随着HPV-9价疫苗在香港正式上市,小雨伞携手专注于高端医疗的卓正医疗诊所推出了HPV-9价疫苗的预约服务。

凡是通过已购买过小雨伞-女性特定防癌险(50元起/年)的用户,凭保单号在小雨伞预约HPV-9价疫苗的用户,都可以在卓正香港诊所享受4300HKD(市场价4900HKD)的疫苗接种以及评估与咨询。

对于宫颈癌的预防,目前较为认可的方法就是事前接种人乳头瘤病毒(HPV)疫苗,但HPV疫苗至今未能在国内通过审批上市,国内用户更多地选择前往香港接种该疫苗。根据香港卫生署的最新政策,香港公立医院接种疫苗已做出非本地人口配额限制,国内用户可以通过预约私立医院或诊所实现到香港打疫苗的愿望。

总体来说:

- 大特保联合嘟嘟医生推出的“益苗险”、和平安保险联合阿里健康推出的“儿童疫苗+”保险模式大体类似,都是保险公司与含有母婴/妇儿业务的移动医疗公司合作,增值服务都有电话咨询。不过,“益苗险”最大的特点在于,其将因接种过期、变质、质量不合格等不合格疫苗导致的意外纳入了保险范围(重要性后文会说到);“儿童疫苗+”的增值服务还包含抗体检测。

- 前面几款保险本质上都是疫苗险,但小雨伞和卓正医疗的合作是在小雨伞防癌险的基础上,提供了更好的疫苗接种服务。当然,一旦患上疫苗对应的疾病(宫颈癌),又发挥了疫苗险的作用。

- 除了自主设计的“儿童疫苗+”,平安保险还都是其余3个案例的承保方。

- 至于,这些保险公司为什么会在保险中加上增值服务,大特保创始人兼CEO周磊曾表示,未来的保险将不再只有理赔的功能,而是贯穿疾病预防、日常健康管理和风险保障的全过程。

专注于疫苗领域,切入疫苗接种中环节

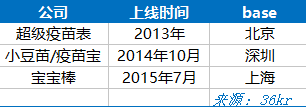

除了含有母婴/妇儿业务的公司会关注疫苗的话题,更有专注于疫苗领域的公司。目前,市面上主要有3家这样的公司:超级疫苗表、小豆苗/疫苗宝、宝宝棒。

从功能上来说,几家大体相似:在线预约、疫苗提醒、寻医问诊、知识科普等。

与保险公司+含有母婴/妇儿业务的公司合作模式相比,它们的切入点在于,介入疫苗接种中环节,让疫苗接种服务更加高效。同时,辅以用户教育,让用户对疫苗接种常识更加了解。

“山东疫苗”事件之后,超级疫苗表创始人兼CEO熊水柔曾透露,超级疫苗表在第一时间请来专业人士在超级疫苗表通过拍摄视频、开设微课堂等方式向大众进行科普,甚至要拿自己做“人体试验”,即在人身上接种脱离冷链系统后的疫苗,证明其没有安全性的问题(后经过和疾控中心以及多个医院沟通后,发现合理不合法,无法实施)。小豆苗、宝宝棒也加大了类似的用户教育力度。

数据互通或可期,但面临瓶颈

在前面提到的4种互联网保险中,我们发现,保险公司合作的并不是专注于疫苗领域的公司,而是有母婴/妇儿业务的公司(它们做了儿童、妇儿的健康管理,疫苗管理只是健康管理的更细分)。那么,专注于疫苗领域的公司为什么没有与保险公司合作?

熊水柔表示,疫苗保险是受到国家支持的,特别是在通过商业保险引入疫苗不良反应(AEFI)的补充机制方面。有一些省市已经开始在做,但需要过程。不过,当前看到的保险都是商业保险自行开发的,也是面对当前的热点需求顺势推出。在长期来看,商业疫苗保险会是疫苗接种异常反应补偿机制的有效补充。目前,超级疫苗表也在和其中的一些保险公司在商谈合作方案。

小豆苗联合创始人余农认为,除了这种商业疫苗保险是一种有益的尝试,另外还有一种值得尝试的方向-----无免责的公益保障基金,需要各方参与来探索。不过,商业疫苗保险只能算是后续的补偿措施,真正保障疫苗安全接种,是要对全流程进行整体考虑。

比如,实现三码合一(疫苗编码、儿童编码、接种医生编码),让家长轻松知道即将接种的这支疫苗的“前世今生”。再比如,远程监测宝宝接种后的副反应,以确保安全等。对于小豆苗来说,未来要做的事情就是直接链接疾控、接种医生、家长三方,实现各方面数据互通。

宝宝棒的联合创始人時中也向36氪透露,疫苗接种一万例至少有2-5个严重反应的案例,保险只是一种安慰。关键是要让接种者父母了解打的针是不是正确和有效,来源和运输过程是否可追溯。不过,真正要实现数据互通也会面临很多瓶颈。

“体制内的问题不便讨论,但需要说的是,现在疫苗接种过程极其不公开,产品编号基本不填写,有了产品编号,家长都不知道去哪里查。而且,原有的信息化系统拒绝开放接口,企图垄断市场从而保持其盈利方式,这些问题才是要去改革的。”時中说,宝宝棒一直在尝试打通医院的HIS系统,但疫苗数据接口受到阻碍,只能由人工来录入数据,但效果并不理想。之后又尝试叫号机来对接,也存在同样问题。

另一方面,成立时间较早的超级疫苗表在原有的疫苗业务的基础上,已经开始探索主打医生上门的儿童健康管理的转型之路了。

疫苗险延伸至疫苗生产企业?

我国将疫苗分为由政府免费向公民提供的一类疫苗和由公民自费、并且自愿受种的二类疫苗。针对这两类疫苗,政府或相关的疫苗生产企业分别提供疫苗接种的风险保障。

商业保险作为风险保障的补充机制,推出的疫苗险产品主要针对的是二类疫苗。比如,在前面提到的几款互联网疫苗险之前,还有包括2013年阳光人寿就推出的首款儿童疫苗接种保险“阳光贝贝”、太平洋保险公司推出的“儿童预防接种保险”等,平安此前的少儿综合保险专为30天~18周岁少年儿童设计的综合保障险种,涵盖人身意外、意外医疗、疾病身故和疾病住院15种儿童常见重大疾病保险,其中就涵盖“疫苗意外”。

不过,并不是买了疫苗险,出了事故就能全部得到理赔。很多保险公司都有免责条款,问题疫苗引发的不良后果将不在赔偿范围内。而大特保首次将质量不合格疫苗纳入理赔范围,对消费者来说无疑是一大福音。

此外,黑牛保险创始人陈杏来认为,保险公司除了可以给消费者上保,还可以给疫苗生产企业上保。“疫苗生产企业以购买责任保险等方式承担生产质量责任,在一定程度上可以避免大规模质量事故导致疫苗生产企业经营困难、甚至倒闭后受害者权利得不到保障的风险。”

注:我是36氪作者李秀芝(ID:su小吱),如果您对疫苗这个话题有想法,欢迎与我交流,站内私信或邮件(lixiuzhi@36kr.com)均可。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

新海医药管理系统

- 0.0

(0)咨询产品免费试用新海傻瓜进销存

- 0.0

(0)咨询产品免费试用客林会员管理

- 0.0

(0)咨询产品免费试用小镇外卖

- 4.0

(1)咨询产品免费试用鸿仁汇智

- 4.1

(13)咨询产品免费试用正日软件-信息技术考试系统

- 0.0

(0)咨询产品免费试用