小米反超格力背后的杀手锏

编者按:本文来自微信公众号“智东西”(ID:zhidxcom),作者 韦世玮,36氪经授权发布。

“如果向董明珠提一个问题,您会提什么?”白岩松问到。

“我们共同加油,看看这五年,董大姐和我的打赌是不是还要继续?”雷军笑着说。

近期在央视的《新闻1+1》栏目中,主持人白岩松在连线雷军的最后,抛出了七年前雷军与董明珠立下的“10亿赌约”。这是当年互联网经济与实体经济“大战”中,人们每每提到都乐此不疲的故事。

我们将时间拨回2013年12月12日,央视第十四届中国经济年度人物颁奖典礼上,董明珠和雷军同台获奖,并为小米业绩是否能在五年内超过格力“掐”了一架,最后为大家留下了10亿赌约的悬念。

五年一晃而过,在双方2018年年度报告中,小米以251亿人民币之差惜败格力。有趣的是,就在赌约结束后第二年——刚刚过去的2019年度,小米竟以2058亿人民币年营收反超格力。

10亿赌约已然结束,但小米业绩的反超,也印证了七年前雷军对互联网经济发展的信心和底气。

如果说7年前雷军和董明珠的赌约,代表了两个赛道互联网新势力和家电巨头的隔空PK。那么,如今的格力和小米则已进入到AIoT战场近身肉搏的新局面。与此同时,小米反超的背后亦有一个惊人的变化,那就是手机和AIoT市场双动能转换所带来的新机遇。

“后浪”小米是如何一步步逆袭早已在家电行业耕耘二十余年的老牌格力?在如今全球手机市场发展疲软下行的局势下,小米的制胜秘诀又是什么?在双方暗暗较劲的五年背后,实际上是新时代下,一个新兴产业爆发的缩影。

雷军和董明珠的10亿赌约

七年前董明珠和雷军在央视的舞台上立下这10个亿的赌约时,也许并未想到这将会成为行业中人们津津乐道的行业佳话。

彼时的小米,不过是刚刚成立三年的明星互联网公司,年营收265.83亿人民币(2013年),而成立于1991年的格力已经是一家年营收1200.3亿(2013年)的行业巨头,拥有9家工厂、超70000名线下员工、超30000家线下专卖店。

相比之下,2013年小米在这三方面的数据分别为0、0、0。在格力面前,小米就像一个弟弟。

▲小米与格力2013年相关数据对比

如此悬殊的差距,雷军笃定小米能在五年后超越格力的底气何在?

“小米的互联网模式最重要的是轻资产。”雷军谈到,第一,它没有工厂,可让世界上最好的工厂代工;第二,它没有渠道和零售店,可采用互联网电商直销模式,免去了渠道、店面和销售成本,效率更高;第三,由于它没有工厂和零售店,可将注意力全部放在产品研发和用户交流中。

“小米4000名员工,其中2500名在做用户沟通,1400名在做产品研发,精力都高度集中在产品研发和用户服务上。”他说。

赌约立下的五年里,格力与小米都卯足了劲冲刺,为了赢下这个赌局,双方都拉开了业务对垒的序幕。

2015年,格力瞄准了小米主营的“大蛋糕”,突然宣布“杀入”智能手机市场,推出一款名为“色界”的格力手机,但销量仅为几万台,甚至不足某些主流手机厂商一个月的量。

即便如此,董明珠仍坚持以一年一代的节奏,在2016年继续推出了格力手机二代,并以高端机型定位信心满满地冲进智能手机市场的洗牌大战。而2017年第三代格力手机的跑票和依旧不好看的销量,则是后话了。

实际上,这场赌约中喜欢“抬杠”的不仅仅是格力。

第一枪打在智能手机市场的小米,也早就决定拓宽自身业务版图,自2013年起开始进军格力的主场——家电行业,并决定要在5年内成立100家小米生态链公司。这厢以小米电视火拼风头正盛的乐视,另一边又推出小米智能空调明晃晃地与格力较劲。

雷军的野心确实不小。在电视和空调领域之外,小米相继布局洗衣机、冰箱、电饭煲、智能音箱、扫地机器人等多个领域,并进一步加大对外投资,逐步建立起覆盖多个产品品类的“小米生态链”。

五年的激战交锋,格力和小米你来我往。

从市场结果上看,直至2018年底,董明珠的两代格力手机均以低迷的销量“扑街”,彼时的第三代手机仍不知所踪,不过其王牌业务——格力空调仍在国内乃至全球市场占据着头部席位。

据日本经济新闻社发布的2018年全球“主要商品与服务份额调查”报告,2018年格力空调以20.6%的市场占有率夺得全球第一的宝座。

另一边,持续将战略触角深入家电领域的小米,已在智能家居领域筑起不可小觑的城池,其生态链企业华米科技也于2018年2月成功赴美上市。

同时,据市场研究机构IDC数据,小米手机的全球市场占有率也从2013年的Top 5榜上无名,到2018年以8.7%的成绩拿下全球第四名。

这么看来,小米这五年来的攻势十分猛烈。

2018年,小米总营收1749亿人民币,同比增53%,比2013年的265.83多亿足足涨了6倍以上。其中,智能手机业务营收约1138亿人民币,同比增长41.3%;IoT与生活消费产品业务营收438亿人民币,同比增长86.9%。

但雷军仍然无法逆转10亿赌约的落败。

反观格力,其2018年营收突破2000亿大关,达2000.24亿人民币,同比增长33.33%,较2013年的1200亿元增长了1.6倍以上。同时,其空调业务营收约1556.82亿人民币,占总营收78.58%,同比增长26.15%。

故事告一段落,小米与格力的五年比拼以雷军的惜败结束,董明珠无疑守住了传统实体经济的信心。

谁料,小米的“逆袭”才刚刚要开始。

小米如何反超格力?

小米的“胜利”似乎姗姗来迟。

今年4月,小米和格力相继甩出2019年年度报告。小米营收首次突破2000亿元人民币,达2058亿元,同比增长17.7%。而格力2019年的增长态势显得较为疲软,总营收2005.08亿人民币,同比增长0.24%。

没错,10亿赌约尘埃落定后一年,小米的业绩以极其微小的5.08亿元之差,超越了格力。

值得注意的是,据市场研究机构Counterpoint发布数据,2019年全球智能手机总出货量为14.86亿台,同比下滑1%,而这亦是智能手机市场连续第二年再次下滑。

小米究竟是如何在全球智能手机市场下行趋势下实现反超?难不成小米手机的“春天”到了?

答案显然不是。

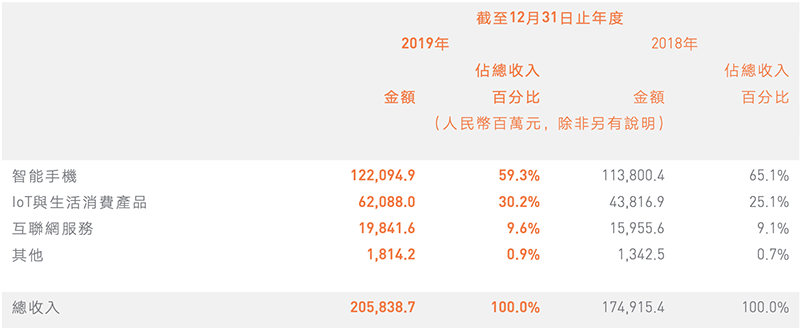

从双方营收大头上看,2019年小米智能手机业务营收约1221亿人民币,同比增长7.3%;格力空调业务营收约1387亿人民币,同比下降10.93%。

即便如此,小米的主营业务仍以166亿人民币之差落后格力。

▲小米2019年财报业务营收分布

小米真正实现反超的王牌是IoT业务。

据小米今年4月发布最新财报数据,2019年小米IoT与生活消费产品业务营收620.88亿人民币,比2018年的438.17亿人民币增长了41.7%,为全业务营收最大涨幅。同时,该业务营收占总营收比也从2018年的25.1%,增长到了30.2%。

我们不妨扒一下这营收增长将近200亿的IoT与生活消费产品业务究竟是什么。

从财报看,该业务核心构成为小米的自家品牌,如智能电视、笔记本电脑、AI智能音箱、路由器,以及小米生态链产品,同时还包括部分IoT和其他智能硬件、生活消费产品的收入。2019年的增长则主要得益于智能电视、家电、小米手环和小米空气净化器等IoT产品需求的快速增长,尤其是智能电视。

财报数据显示,小米智能电视及笔记本电脑的营收由2018年的182亿人民币,增长33.1%至2019年的242亿人民币。

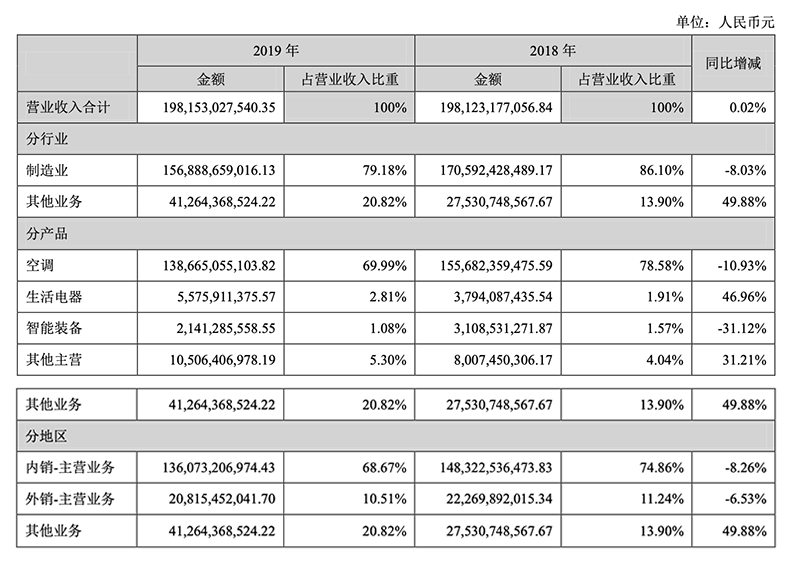

另一边,格力的第二大业务为生活电器业务,该业务在2019年营收55.76亿人民币,同比增长46.96%,是格力前三大主营业务中的唯一正增长,占总营收2.81%。

如此看来,尽管小米的手机业务营收弱于格力的空调业务,但格力业务结构过于单一的缺点,以及小米在IoT领域的持续扩张和投入,第二大业务营收无疑成为真正拉开双方业绩差距的重要因素。

▲格力2019年财报业务营收分布

为了抢占下IoT市场高地,小米可谓是煞费苦心。

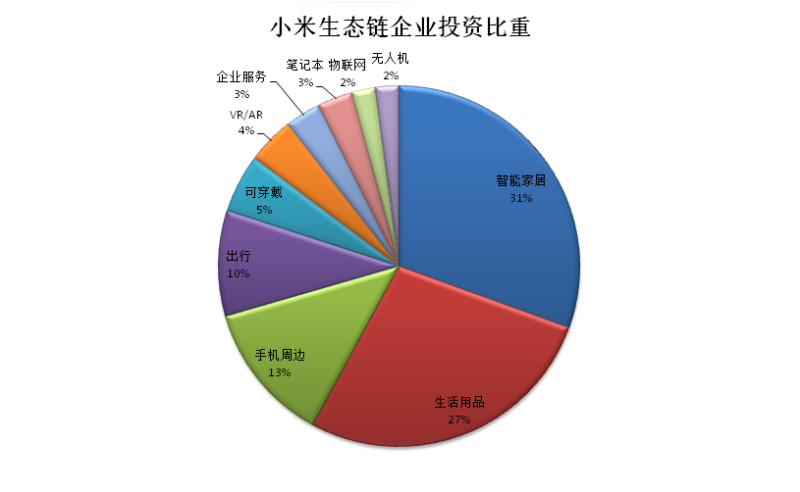

自2013年起,小米打造的生态链“密林”野蛮生长。截至2019年12月31日,小米已投资超290家生态链企业,覆盖智能家居、生活用品、可穿戴设备和出行等多个领域。其中,有超过100家生态链企业集中在智能硬件和生活产品的开发。

战略方面,雷军在2019年1月正式启动了“手机+AIoT”双引擎战略,宣布要在5年内在AIoT领域投入100亿人民币。

这笔押注也随着小米在AIoT领域的深耕不断加大,小米2019年财报显示,其未来将重点投资5G+AIoT方向的研发,并计划在未来5年内投入500亿人民币。

与此同时,小米在2019年10月发布的小米冰箱,亦正式补全了它在电视、空调、洗衣机、冰箱“家电四大件”的市场拼图。

相比之下,近年来格力的IoT业务却并未将自身优势发挥至最大化。

2018年,格力发布“格力零碳健康家”,主要面向全屋智能领域,包括能源、空气、健康、安防和光照五个领域的健康管理解决方案,并基于智能交互、智能连接、智能感知、智能云平台和AI等关键技术进行开发。

此外,格力还通过建立家居物联网,逐步打造以智慧能源、智慧空气、智慧用水、智慧食物四大管理系统为核心的智能家居系统。

尽管格力近年亦对外投资机器人等领域,但从营收分布来看,格力的IoT布局仍主要是依托自身的空调品类为主,其余业务表现平平,产品单一化严重。

由于双方在IoT领域布局和力度的差异,2019年小米直接靠关键的IoT与生活消费产品业务反超格力。

雷军证明了自己当年的选择。

消费级IoT时代真正爆发时刻到了

一面是全球智能手机市场的下行,一面是自身智能手机业务的缓慢发展。在这一局势下,输了10亿赌约小米,却将IoT作为最大杀手锏,在赌约结束后第二年反超家电巨头格力。

这意味着,消费级IoT市场的爆发时刻已至。

消费级IoT市场的爆发,不单纯是今年消费级IoT设备的增长或是市场规模的扩大,而是它已成为企业们追赶甚至反超传统市场的一支潜力股。

据前瞻产业研究院数据,2016年至2018年我国智能家居市场规模逐年增长。其中,2018年中国智能家居市场规模突破1000亿人民币,预计2020年将达到1820亿人民币。

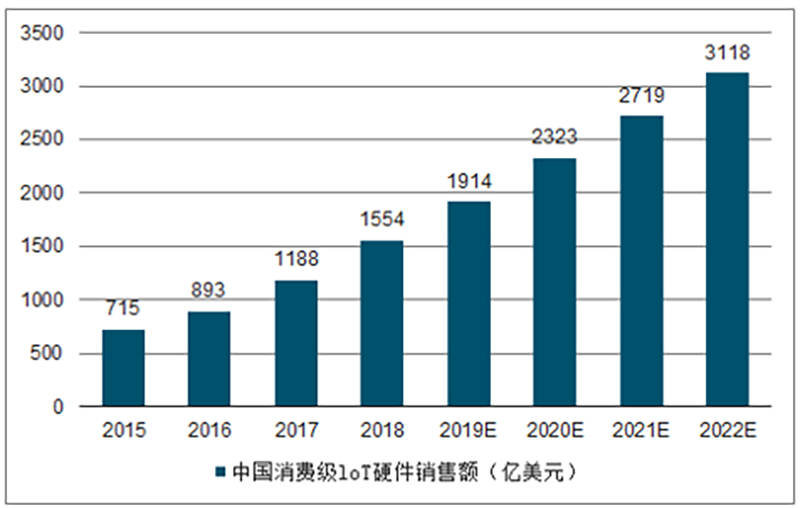

当我们将视野放大至整个消费级IoT领域,其市场规模正处于迅速增长阶段。市场相关数据显示,2018年我国消费级IoT市场规模为1554亿人民币,预计到2020年将增长至2323亿人民币。

爆发大潮下,是智能音箱市场的强势上扬。

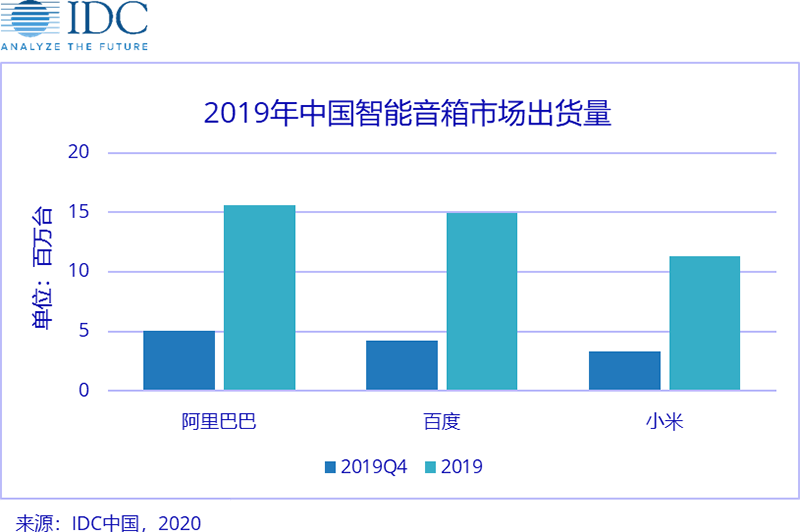

今年3月,IDC发布《IDC中国智能家居设备市场季度跟踪报告》,数据显示,2019年我国智能音箱市场经历了爆发式增长,整体出货量为4589万台,同比增长109.7%。

作为众多玩家切入IoT领域的入口和重要硬件,多年来这一市场引得无数玩家纷纷入局,目前国内已形成阿里巴巴、百度、小米三足鼎立的市场格局,年出货量分别为1561万台、1490万台、1130万台,三家市场份额占比超过90%,马太效应十分明显。

1、阿里巴巴:天猫精灵智能音箱

从2017年8月天猫精灵诞生至2019年3月,已有超过1000万台天猫精灵智能音箱被激活。

为了提升智能音箱业务的竞争力,在去年的阿里云栖大会上,天猫精灵联合阿里平头哥合作推出了一款名为“TMALL GENIE+”的定制化语音芯片,具有玄铁804、玄铁804T、玄铁805三核架构,整机功耗比传统方案降低80%。与此同时,智能个人助理开放平台AliGenie也升级至4.0版本,并加入了全双工面唤醒AI对话功能。

据阿里巴巴2019年向港交所递交的招股书显示,2019年阿里的中国零售商业务营收2476.15亿人民币。来自创新业务及其他营收46.65亿人民币,同比上涨42%,其中就得益于天猫精灵的增长。

2、百度:小度智能音箱

跟阿里巴巴同年、同月、同日杀入智能音箱市场的百度,两者的打法颇有相似之处。

2019年7月,百度推出定制化语音芯片,名为“鸿鹄”,采用双HIFI4 DSP处理器架构,平均功耗低于100mW,主要面向智能家居语音交互、智能车载语音交互、智能物联等场景。同时,百度DuerOS语音助手平台也升级至5.0版本,新增全双工免唤醒AI对话功能。

据百度2019年Q4财报数据,2019年12月,小度助手语音交互次数已超50亿次,其中小度智能音响的语音交互次数就达23亿次,为去年同期的7倍。此外,小度智能音箱是亦2019年我国智能音箱市场增速的品牌,同比增长278.5%,而天猫精灵和小爱分别增长87.9%、89.7%。

3、小米:小爱智能音箱

尽管与天猫精灵、小度仍存在一定距离,但诞生于2017年7月的小爱智能音箱仍不能小觑。小米庞大的生态链布局,不断为小爱智能音箱提供重要基础。

2019年11月,小米推出其首款AI全自研的小爱音箱Pro,搭载TI高性能Hi-Fi音频处理芯片,拥有6麦阵列算法,支持多通道降噪、语音识别、声纹识别、语音合成和就近唤醒等功能。同时,小米亦正式上线小爱同学3.90版本,支持全双工自然连续对话。

作为小米布局AIoT领域的重要突破口,截至2019年12月31日,小米已连接的IoT设备(不包括智能手机和笔记本电脑)数量约为2.35亿台,同比增长55.6%;AI助理小爱同学的月活用户数为6.04亿,同比增长55.7%。

从另一角度看,消费IoT市场的井喷不仅是智能音响和智能电视的强势发展,以扫地机器人、智能锁等为代表的新品类也正成为消费IoT市场爆发的新动能。

以今年2月刚上市的小米生态链玩家石头科技为例。

石头科技是小米生态链公司中首家成功在A股市场上市的公司,主要从事智能清洁机器人等智能硬件的设计、研发、生产和销售。该公司与小米的合作十分密切,其主要产品除了自有品牌外,均为小米定制品牌。

营收方面,2019年石头科技营收42.05亿人民币,同比增长37.81%,总利润9.25亿人民币,同比增长142.24%。

除了石头科技之外,科沃斯、Irobot、浦桑尼克等机器人公司,以及美的、海尔等家电厂商也在这领域逐渐扩大布局。

2013年至2018年,我国扫地机器人销售量及销售额平稳增长。2018年,我国扫地机器人市场总销售量为577万台,同比增长42.1%;总销售额86.6亿元,同比增长54.6%。

整体来看,我国智能扫地机器人产业发展较晚,但仍有较大的发展空间。据市场数据显示,未来全球(除中国外)扫地机器人零售额有望达到80亿美元(约500亿人民币)左右。

另一方面,智能锁市场亦是近年来较具发展潜力的IoT新品类市场。

我国的民用智能锁起步于2001年,发展却一直不温不火。但随着AI、IoT和指纹识别等技术的创新和发展,包括华为、宇视、大华、海尔、京东、网易、阿里巴巴和中国电信等企业,也逐渐嗅到了智能锁市场的机遇,并在2018年迎来快速发展阶段。

例如,2018年华为推出一系列智能家居品牌,包括华为智选智能指纹锁。该指纹锁为把手式一握开智能锁,基于NB-IoT技术,支持指纹、NFC开锁、密码、感应卡和机械钥匙共五种方式。

据悉,目前华为与芝麻云锁和德施曼等主流门锁厂商已完成对接及基础性能测试,并与安讯通在清华大学部署NB-IoT智能门锁1000只。

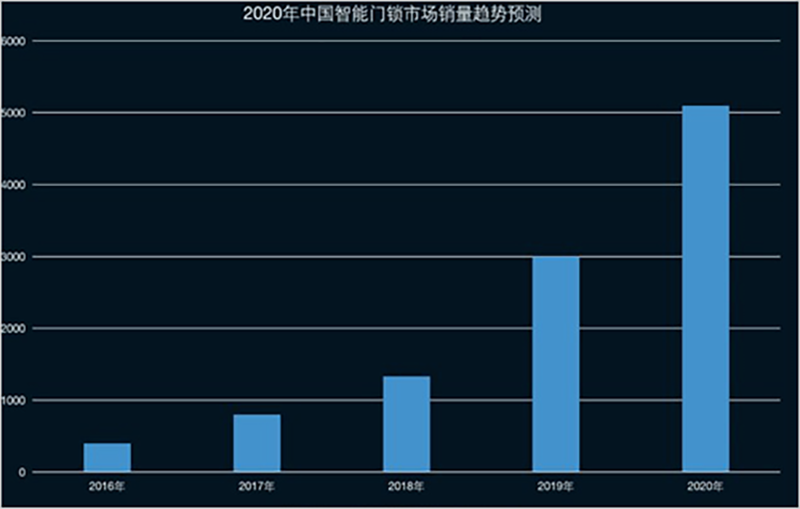

互联网消费调研中心发布最新数据显示,2019年全球智能锁市场销量已超过2900万套,预计2020年全球智能门锁市场销量将实现5100万套,市场规模将超400亿人民币。

一面是市场规模正呈爆发式增长,国内巨头玩家瓜分的智能音箱市场;一面是正处于起步发展阶段,新老玩家正不断入局争抢门票的扫地机器人、智能锁等IoT新品类市场。

不管如何,消费级IoT市场爆发的未来已来。

结语:技术市场变迁与发展的缩影

时过境迁,小米与格力的这场10亿元赌局已过去了七年。当初被应邀作为10亿赌约“担保人”的马云已卸下阿里巴巴CEO一职,从“马总”摇身一变为“马老师”,而赌约的主角董明珠和雷军,仍各自带领着公司在市场中冲锋陷阵。

回顾这场10亿元赌局,小米与格力五年PK的背后,既是以小米和格力为代表的市场发展模式在新经济时代下的比拼,从侧面也反映了新技术市场的变迁与发展。也许雷军没有想到,让他超越董大姐的并不是自己引以为傲、“为发烧而生”的小米手机,而是他无心插柳柳成荫,逐步发展崛起的IoT业务。

与智能手机行业和传统家电相比,以小米为代表的消费IoT市场的爆发,正在给更多企业的发展带来新动能和可能性。智能音箱、扫地机器人、智能锁……无数消费级IoT市场正进行蓝海市场的开拓,或是经历行业大洗牌,亦或早已成为少数巨头割据争夺的市场。

下一个五年,雷军是否能带领着小米冲进IoT市场第一的宝座?董明珠的格力是否又能重新赶超小米?IoT市场的百花齐放又将是何模样?

“再等一年雷军可能超越我,但你永远不能没有我。”小米反超格力面前,董小姐在接受媒体采访时笃定地说。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用日事清

- 3.8

(13)咨询产品免费试用