最前线 | 机构观点:手机行业股价处于周期顶部,8月板块走势或弱于大势

转载时间:2022.02.02(原文发布时间:2020.07.29)

148

阅读次数:148次

日前,中金公司发布了手机行业观察报告。

手机销量方面,据信通院统计,今年上半年中国智能手机出货2.489亿台,同比下降16.1%。不过,上半年5G手机出货量为6360万台,渗透率为43%,超出市场预期。

全球市场上,根据Gartner的数据,2020年第一季度全球智能手机出货量同比下降19.8%至2.99亿部。分地区来看,大中华地区、北美、日本等市场受疫情影响较为严重,同比下降均超20%,新兴亚太市场受到的影响较小。

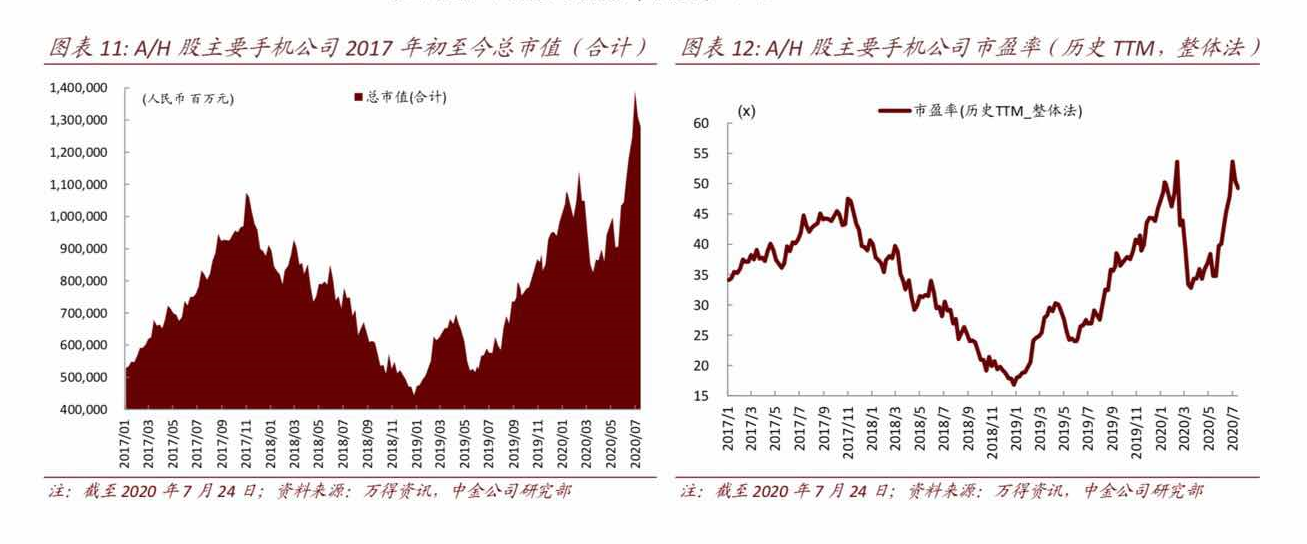

估值方面,A/H股手机产业链总市值自2020年4月24日至7月24日上涨49%,其中近一个月(2020年6月15日至2020年7月17日)A/H股手机产业链总市值上涨8%,目前估值处于2017年至今97分位水平。

来源:中金公司

公募持仓方面,2020年第二季度基金持股中消费电子占比6.48%,创近10年新高,季度环比增持幅度为历史新高,超配幅度接近历史新高,达到4.09%,仅次于2017年第三季度的4.2%。

沪港通方面,近一个月(2020年6月24日至7月24日),北上资金净流入A股手机产业链40亿元。

中金公司表示,不论从绝对估值、公募持仓水平,还是最近的沪港通情况来看,目前手机行业短期股价已经处于周期的顶部。

中金认为,8月板块走势可能弱于大势,预计2020年全球智能手机出货量将同比倒退12.5%至13.43亿台。具体到各终端品牌,中金维持2020年全球iPhone出货量预期为1.86亿部,同比下降4%;下调华为全球出货量至2亿部,同比下降16.9%;下调小米全球出货量至1.27亿部,同比增长1%。

此外,中金称,疫情还将导致全球智能手机消费能力下降,为了控制成本,手机规格也将出现下降,后置ToF、超薄屏下指纹等功能渗透率或将出现减缓。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

云城数据管理平台

- 0.0

(0)咨询产品免费试用LDAR数据管理平台

- 0.0

(0)咨询产品免费试用酷云DMP

- 0.0

(0)咨询产品免费试用创星科技健康大数据管理平台

- 0.0

(0)咨询产品免费试用通鼎互联-大数据管理平台

- 0.0

(0)咨询产品免费试用微茗- DMP

- 0.0

(0)咨询产品免费试用

消息通知

咨询入驻

商务合作