卖咖啡的都上市了,拥有3000亿市场的茶叶该如何突围?

“开门七件事,柴米油盐酱醋茶”,可见这些都是老百姓家庭中的生活必需品,市场容量自然不会小。“柴”对应的是现在的能源,我们在这里不做分析。而“米”、“油”、“盐”、“酱”和“醋”这几个品类里都有比较知名的品牌如“金龙鱼”、“福临门”、“鲁花”、“海天”、“李锦记”、“恒顺”等。

但唯独“茶”这个品类,直觉上感知周边喝茶及送茶的朋友不少,市场容量也同样不会小,不少人还是能说出知名的茶叶产地,但几乎没人能够说出知名的茶叶品牌,这是为什么呢?

01、国内茶产业现状:生产和消费世界第一,消费群约5亿人

茶在中国历史上有着悠远的历史,中国是茶叶的发源地,是世界上最早发现、繁育栽培茶树,加工、利用茶叶的国家,也是世界上最大的茶叶生产国和消费国,同时也是全球唯一生产绿茶、红茶、青(乌龙)茶、黑茶、白茶、黄茶六大茶类的国家。

中国茶行业产量已经维持十年连续增长。

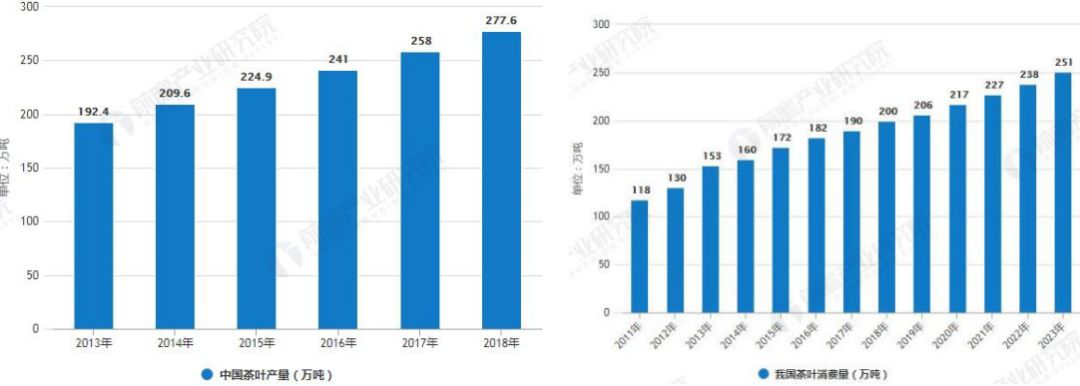

据前瞻产业研究院发布的《中国茶叶行业产销需求与投资预测分析报告》统计数据显示,在国内市场,2013年中国茶叶产量已达192.4万吨,并呈现逐年增长态势,进入2018年底中国茶叶产量达到了277.6万吨,占全球产量的45%, 居全球第一。

该统计数据还显示,2016年我国茶叶消费量为182万吨,2018年我国茶叶消费量达到200万吨左右,预测2019年我国茶叶消费量将达到206万吨,未来五年(2019-2023)年均复合增长率约为5.06%,2023年我国茶叶消费量将达到251万吨。

图:2013年-2018年中国茶叶产量及消费量统计情况及预测

数据来源:前瞻产业研究院整理

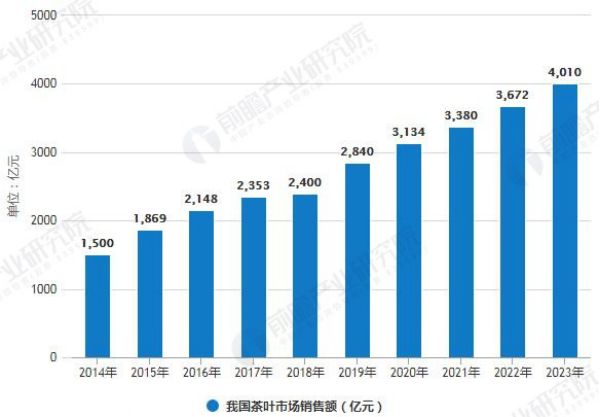

2016年中国茶叶市场销售额达到2148亿元,同比增长14.9%,2018年我国茶叶市场销售额达到2400左右。预测2019年我国茶叶市场销售额将达到2840亿元,未来五年(2019-2023)年均复合增长率约为9.01%,预计2023年我国茶叶市场销售额将突破4000亿元,达到4010亿元。

图:2014-2023年我国茶叶市场销售额统计情况及预测

数据来源:前瞻产业研究院整理

另外,据农科院的数据显示,我国茶叶消费人群约为5亿人,可以说喝茶的遍布各个年龄层,这是一个庞大的消费群体。

我国是茶叶生产和消费第一大国,茶叶当下的市场容量有3000亿元,还在继续增长,有望在2023年突破4000亿元。

无论是消费趋势还是日益增长的消费群体,这应该都是一个非常好的消费产业。

02、国人是如何消费茶叶的?

按照喝茶的品类进行分析

茶叶在我国大致可以分为:绿茶、红茶、青(乌龙)茶、黑茶、白茶、黄茶六大茶类,再加上北方人喜欢喝的花茶。

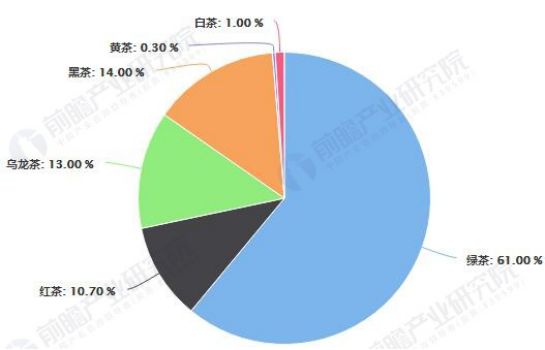

目前消费结构中,绿茶、乌龙茶占据主要份额,2017年二者比重分别为61%、13%,但近年的比重在下降。同时,黑茶(普洱茶)、红茶的份额逐渐提升。白茶和黄茶依旧还是属于小众品类。

图:2017年中国各类茶产量占比统计情况

数据来源:前瞻产业研究院整理

这六大茶类之下还有各个产地品种,比如绿茶中知名产地至少有10个,西湖龙井、黄山毛峰、信阳毛尖、太湖碧螺春等;红茶有祁门红茶、滇红、正山小种等;乌龙茶有安溪铁观音、台湾东方美人等。

每个品种都有自己的消费群,消费群分散。

按照喝茶的年龄来分析

我国茶叶消费人群约为5亿人,可以说喝茶的遍布各个年龄层。大致可以分为三类:

① 对茶叶有重度需求:讲究茶叶品质、懂得茶文化,消费能力强,年龄偏大

他们喝茶的频率很高,是真正懂茶的人,能品出茶叶的品质,对茶文化也有一定的爱好和研究,部分消费能力和意愿都超强的高端消费人群尽在其中。

他们更喜欢小众圈子的交易,有自己购买茶叶的渠道。虽然消费能力很强,但不可否认的是这部分人群在我国的占比很小。

② 以茶叶满足基本需求:讲究生活品质,略懂茶,年龄偏成熟

他们一般是公司的白领、公务员,年龄在30岁-50左右,工作或闲暇时会泡上一杯茶,送礼也是他们茶叶消费的一个重要目的。略微懂一点茶,但对茶叶的品质没有很清晰的评判标准。

他们的消费习惯中是能够接受品牌的,他们在消费茶叶时关注的是茶的口感、价位、包装等。他们更多的是喝茶,而非品茶。

这个消费群体是目前的占比最大,消费能力也较强,需要用品牌来满足。

③ 对茶叶有极低消费需求:基本不懂茶,很年轻

绝大多数90后都涵盖在这个群体中。除了偶尔喝茶之外,对茶叶文化更谈不上关注,但他们喜欢康师傅茉莉花茶、康师傅绿茶、三得利乌龙茶这些类茶叶饮品以及现在更流行的喜茶、奈雪的茶、乐乐茶等新式茶饮。

年轻人虽然消费能力不强,但有消费意愿,愿意尝试新事物,愿意接受新事物和新模式,而且消费国货的意愿比其他年龄层都强。

因此,要重视培养年轻人的茶叶消费习惯,需要引导年轻人的茶叶消费观。

03、大市场小企业,茶叶发展受到哪些制约因素?

我国茶企共有7万多家,上亿元规模的茶企却不超过50家(这个数字还是乐观的),绝大多数是千万元、百万元级别的小微企业。整个茶叶市场处于初级的无序竞争的混乱状态。

图:新三板挂牌及香港上市的茶叶企业数据

数据来源:公司公告的年报

从上表的数据中可以清晰的看到,行业排名第一的香港上市公司天福茗茶2018年的营业收入也只有16亿元,而接下来的几家茶企的规模都没超过5亿元。

一边是3000亿元的茶叶市场容量及约5亿的消费群人

一边是行业内都是这样的小微茶企。

这么强烈的反差,显示的茶叶行业的发展受到了很强的制约因素。

我们认为整个茶叶行业的主要制约因素有如下几点:

① 茶叶的农产品属性太强,离专业化分工太远

茶叶行业的上游是种植业(农业)、中间是加工制造(制造业)、下游是销售(快消品行业)。现阶段是上游的种植业属性很强,中间的制造业和下游的销售都很弱。整个行业尚未产业化,产业链之间没有相互加强,反而是相互制约。

大部分的茶叶企业都是覆盖全产业链,看似很完善,实则上做不大。

亚当斯密在《国富论》一书中开篇就分析了劳动分工,并指出“生产的专业化分工可以极大的提高生产力”。产业也是如此,只有产业链各个环节专业化分工了,这个行业才能取得长足的进度。

茶叶能否产业化最核心环节在于“下游的销售环节”,只有在下游的销售环节取得了长足的进步,才能带动整个产业链实现专业化分工,进而带动茶叶行业的发展。

② 过于强调产地属性,有品类无品牌

中国自古以来有很多的名茶,如“西湖龙井”、“安溪铁观音”、“洞庭碧螺春”、“黄山毛峰”、“祁门红茶”、“六安瓜片”等,但没有一个是产品品牌,全部都是地域品牌,这是典型的有品类无品牌。

因为绝大部分的茶叶企业做不大,所以他们更愿意去宣扬产地属性及小众消费,这是与行业的发展背道而驰的。

也是因为过于宣扬产地属性,所以单个茶企的产品线都比较窄,当地的茶企和茶叶产地共生,不能逃脱产地的束缚。每个茶叶产地都有对应的茶叶企业,没有一家茶叶企业能够覆盖全产地。

③ 采摘及加工标准化程度极低,严重制约企业规模

虽然茶叶可以分为春茶、夏茶、秋茶和冬茶,是一年四季都可以进行采摘的(但最好的茶叶和产量最大的茶叶还是春茶,采摘时间是3月下旬到5月中旬之的这一个多月)。采摘全部是靠手工,在这一个多月需要大量的人工,农村人口基本都外出务工而劳动力需求又只是短时间特性,让茶叶采摘难度很大。

另外,加工环节的标准化程度很低,传统的茶叶制作都是靠人工把控,机械化程度很低。没有成熟的设备,都需要自己研发设备,而茶叶加工设备差不多到6月份就可以停歇了。一套设备投资下去,每年只运转3个月,资产使用效率是非常低的。

由于采摘及加工的标准化程度很低,因此严重制约了这个行业的企业规模。

④ 价格不透明,熟人经济盛行,少有企业做品牌

茶叶行业存在严重的信息不对称,绝大部分消费者对品类繁多的茶叶只是略知一二,而茶叶行业本身的价格体系混乱,存在明显的价格不实、价格虚高甚至价格欺诈现象,让消费者购买时感觉不踏实、怕上当,所以会去熟悉的店面、或者找熟人购买,卖茶人和卖茶人之间的“熟人经济”盛行,严重制约了茶叶的竞争力。

茶叶行业中的绝大部分企业还停留在卖产品阶段,投机性较重,更加剧了茶叶的价格体系混乱状况。

因此,茶叶行业消费人群持续增长,日用和礼品市场需求旺盛,符合消费升级的趋势,市场容量很大。但由于标准化程度低、有品类而无品牌、价格体系混乱等不利因素严重制约了企业规模,绝大部分企业还停留在卖产品阶段。

04、以颠覆者形象出现的“小罐茶”,前景几何?

2016年7月小罐茶上市,至今3年时间。

互联网媒体报道的关于销售额的信息整理归纳如下:

“2016年上市当年实现了回款1亿元以上;2017年上半年实现销售3亿元;2018年小罐茶零售额为20亿元,按照出厂价的回款金额是10亿元,2018年基本达到了盈亏平衡,2019年将实现盈利。”

中国网财经2019年1月8日的关于小罐茶的销售渠道信息:小罐茶建立了全面的线上线下销售网络。线上包括官方旗舰店,天猫、京东等主流电商平台旗舰店,线下销售渠道包括超过600家专卖店,2000家合作烟酒店,3000家合作茶叶店等。目前小罐茶的线上销售占比约为25%,线下占比为75%。

按照这个数据,小罐茶与行业第一的天福茗茶的差距已经不大了。这个只有3岁的茶品牌,迅速爆红赚得盆满钵盈,让那些屹立几十年甚至上百年的茶企,感到羞辱和恐惧。

小罐茶有多颠覆传统?

1、单个品牌囊括茶叶主要品种,满足绝大部分消费者基本需求

小罐茶涵盖了绿茶、乌龙茶、黑茶、红茶、白茶和花茶等全品类。

绿茶有西湖龙井和黄山毛峰,乌龙茶有高山乌龙、冻顶乌龙、大红袍、安溪铁观音,红茶有滇红,黑茶有生普洱和熟普洱,白茶有白毫银针以及适合北方喜欢的茉莉花茶,基本满足80%的目标客户群的需求。

2、产品标准化、价格透明:统一的小罐、统一的重量、统一价格50元/罐

逛过茶叶店的朋友应该都很清楚,一进到茶叶店里,各种规格包装,各种层级、不同采摘时间、不同部位,最后导致的价格差异也很大。而商家忽略了,绝大部分消费者没有这么强的鉴别力,他们只是想满足基本自饮或者送礼需求,这么复杂的茶叶背景知识很容易让消费者感觉不踏实、怕上当消费心理,最后索性就放弃消费了。

从农产品走向商品一定要解决“产品的标准化”和“价格透明”。

3、自建渠道推广品牌

我国的茶叶市场还处于初级阶段,除去线上的天猫等之外,线下并没有合适的渠道去推广品牌。因此,小罐茶自建门店推广品牌,这个思路是对的。

小罐茶所做的这几点都与传统的茶企做法格格不入,在短短的3年之内小罐茶能够跻身行业前列不是没有道理的。

但在小罐茶突飞猛进的背后,我们还是看到了一些隐患,这些隐患会限制小罐茶后续的发展。

1、小罐茶定位送礼市场难持续

创始团队也许是想以“送礼市场”为契机切入茶叶市场,通过“送礼”来带动“自饮”需求。

但这种因果关系是颠倒的。产品是在成为品牌之后,本身就自带礼品属性,就可以当成礼品送人。如果没有建立起“自饮”的大众需求,一开始就是“送礼”这个市场,难以持续。

2、价格虚高,产品品质不匹配

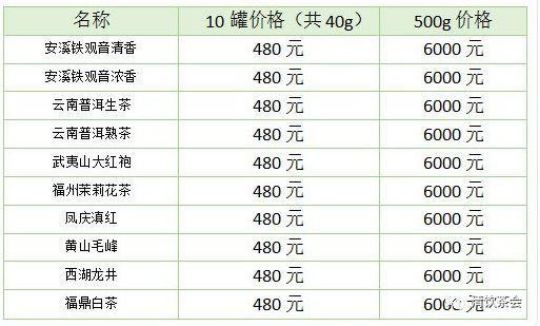

50元/罐的价格不便宜,单次送礼的价格就得在500元左右,折合到每斤茶叶的售价高达6000元。

这么高的价位下,小罐茶虽然号称大师级打造,但消费者反馈却不尽如人意,品质达不到预期。况且,这个消费人群本身对茶叶是有鉴别力的,对产品是很挑剔的,不是那么容易持续买单的。

3、创始团队生意的思维居多、品牌思维少

“小学穿他的背背佳,中学用他的好记星,大学买了E人E本,工作第一桶金给老父亲买了一台8848手机,现在谈生意跟客户喝的是小罐茶。”

这些产品背后都是同一个男人“杜国楹”。

因此,我们也能清晰看到这些产品背后的同样的营销逻辑和策略。整体感觉更像是当成一门生意在做,不是朝着世界级的品牌去打造。

05、茶叶行业的突围之路

我国有约5亿的茶叶消费人群及3000亿元的市场容量,而且消费人群及市场容量还在持续增长,我们坚定的相信茶叶行业有大投资机会。

分析了制约茶叶发展的因素,也看到了如小罐茶之类的新品牌的崛起而带来的新思路。结合我们凯珩资本在消费品其他领域的经验以及对茶叶行业的理解,我们认为新兴茶叶企业需要在以下几个方面注意:

1、不要涉足上游的茶叶种植,只需要和茶农合作建供应链即可

茶叶种植是农业属性,农业是典型的投入大、产出低、风险大的产业,单个小企业很难承受这么大额的投资,而且企业现阶段要将核心的资源投入下游的产品和销售上。在上游的种植环节最好选择与茶农合作,发挥各自的优势,但对种植过程需要严格的监控。

2、需要涵盖主要品类的主要产地,但SKU要精简

不能只做某一类茶,需要涵盖绿茶、红茶、黑茶、乌龙茶、白茶、花茶等全品类茶的主要品种,满足绝大部分消费者需求。

但SKU的数量一定要精简,不能把产品线搞的太复杂。

3、产品要标准化及价格透明

这点可以参考小罐茶。

4、价格定位要大众:针对大众消费群,价格不能高

5、自建线下门店及利用好电商渠道

我国的茶叶生产量及消费量都是全球第一,是我们国家在全球范围内有心智优势的品类,未来一定会诞生一个世界级的茶叶品牌。

本文原题目《茶叶,如何突围?》

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

晓售CRM

- 4.0

(8)咨询产品免费试用iHRplus V6

- 3.9

(8)咨询产品免费试用东信达ERP

- 0.0

(0)咨询产品免费试用中亚科技云服务

- 3.0

(1)咨询产品免费试用中尚云ERP

- 3.0

(1)咨询产品免费试用中联数字化医院解决方案

- 0.0

(0)咨询产品免费试用