2020年登记新生儿数跌至1003.5万,儿童消费产业将迎变革期

编者按:本文来自微信公众号“儿研所Club”(ID:eryansuoclub),作者:大橙子,36氪经授权发布。

·2020年各地出生率均在下降

·儿童消费品牌们如何应对危机?

2月8日,公安部发布《2020年全国姓名报告》。根据报告,截止到2020年12月31日,2020年出生并已经到公安机关进行户籍登记的新生儿共1003.5万,其中男孩529.0万,占52.7%,女孩474.5万,占47.3%。

虽然肯定还有一些尚未登记入户的新生儿,不过2020年整体新生儿数量再次下滑事实已经基本确定。

新生儿数量直接关系着纸尿裤、奶粉、零辅食市场未来的走势,在这种大趋势下,儿童消费产业自身要如何经历这个变革期?

01 连续多年下滑

2019年,公安部的新生儿统计数量为1179万,从这个渠道来看,新生儿数量又减少了176万。根据国家统计局数据,2019年新生儿数量为1465万。有相关人士表示,按照这个比例,2020年整体新生儿数量在1200万-1300万之间。

随着人口老龄化加剧,近年来国家逐渐放开二胎政策,的确贡献着不少新生儿数量。根据数据统计,2016年之后,二胎在新生儿占比持续增高,2016年二胎占比超过45%,2019年,这个数据就达到了57%。

相当于一半多的新生儿都是二胎家庭贡献的。即便如此,也依然阻止不了出生率的持续下跌。

目前部分城市已经公布了2020年出生的人口数量,我们看到全部呈现负增长趋势。

而且对传宗接代有很深情结的广东省,整体出生率下降了24%;河南这样的人口大省,其信阳市的人口出生率竟然跌破了50%。四川乐山的出生率也下降了47.5%。

各地区出生率无一增长,似乎也从侧面印证了2020年出生率的大幅滑坡。

02 儿童消费品牌如何应对?

随着新生人口下降,首当其冲就是奶粉、纸尿裤等刚需性产品的市场。

不过有专家表示,2021年的两会,人口扶持规划会被提出,到了2021年6月之后,国家会出台人口出生率的扶持政策。

尽管如此,在出生率没有得到彻底解决之前,母婴行业品牌方们压力依然很大,甚至有人预料,未来50%的奶粉品牌将消失。

危机之下,品牌方们也纷纷进行革新,试图在变化中寻求品牌新生。目前看来可以总结为以下几个趋势:

品类扩张

不再依赖纯刚需的奶粉而是拓展到消费升级后的新需求上。比如儿童奶酪品类。

2020年11月12日,伊利旗下专业乳品业务发布新Logo,同时推出两个新的产品系列:东方灵感,选用伊利国内牧场奶源,也就是国产产品;环球甄选,前身是伊利收购的新西兰乳企威士兰(Westland Milk Products)旗下的牧恩品牌(Westgold),也就是进口产品。

所谓的专业乳品,指向的是黄油、奶油、奶酪这些深加工的奶制品原料,通常是乳企面向企业客户提供这些原料以及配方方案。在这些深加工奶制品原料中,奶酪是主角。

同样,儿童奶酪也是蒙牛势在必得的一块业务。2020年12月13日,上海妙可蓝多食品科技股份有限公司(600882.SH,以下简称“妙可蓝多”)发布公告称,公司与内蒙古蒙牛乳业(集团)股份有限公司(下称“内蒙蒙牛”)签署《股份认购协议》,蒙牛拟以现金方式认购公司非公开发行的不超过10097.6102万股股份,资金总额不超过30 亿元。

至此,蒙牛彻底拿下了妙可蓝多的控制权。

蒙牛伊利等大厂的操作,透露出,品类扩张在当前形势下的紧迫性。

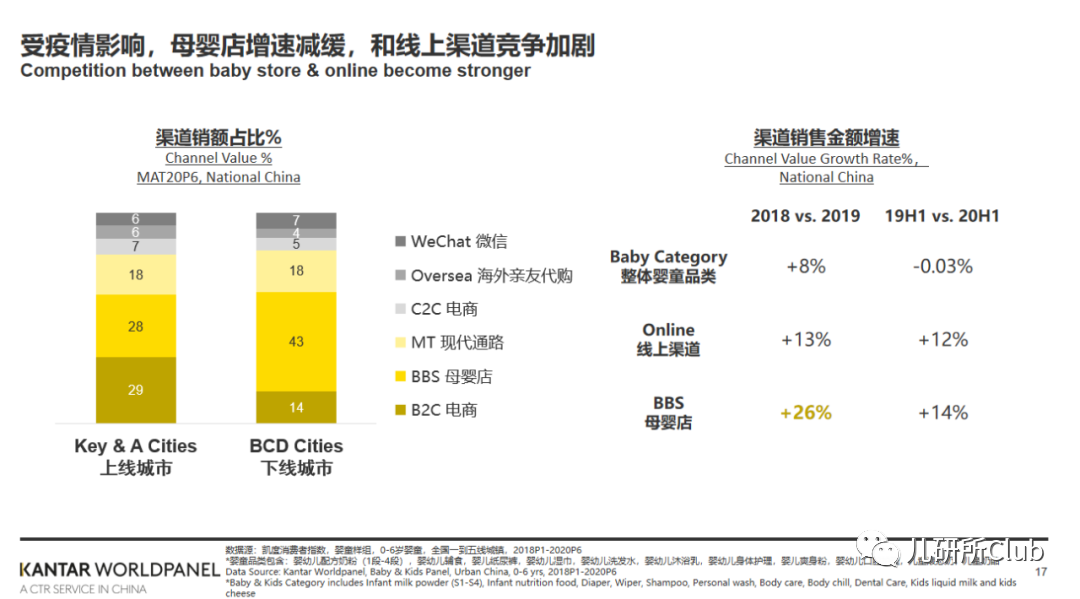

下沉市场掘金

根据2020年9月凯度消费指数发布的报告,线下城市用户更倾向于线下购物。

上图可以看到,上线城市的线上渠道和线下渠道占比几乎可以达到五五平分,但是下线城市的线下渠道占比远远高出线上,母婴店和MT(泛指超市、大卖场、便利店等)总共占比达到了61%。线上渠道占比虽然也在增加,但远远还没有打动绝大多数的下线城市用户。

其实也很好理解,下线城市用户时间相对宽裕,并且在熟人经济的大环境下,与其相信从未谋面的产品和品牌,还不如在亲朋好友的介绍下,购买或许也沾亲带故的店老板推荐的产品。

还不需要承担物流的时间,所见即所得。

与此同时,下沉市场也在经历着自身的消费升级,消费水平的提高,他们需要更优质的产品,并且也负担得起。如今三四线城市的人们,没有车贷房贷的压力,本身可支配的收入也不断增加,甚至超过一二线城市的部分人口。

同时,他们有更多的时间去社交、应酬和炫耀。因而高品质的母婴产品,也因此会有很大的市场。

延长生命周期

延长生命周期也是越来越多品牌方应对危机的一种方式。

典型的比如奶粉企业的分段模式。之前的奶粉从小到大都喝一样的,后面开始的分段,3段的奶粉可以从1岁喝到3岁。如今又除了4段甚至5段的奶粉,不断拉长用户的生命周期。

当然这一点也不是所有儿童消费品牌都可以借鉴,但是一个基本原则是:未来儿童吃的东西,都要与成人区隔开来,重新打造一遍。

这个从洗发水、沐浴露等洗护开始,在不断向外拓展了:米、面、辅食、调味料等品类。

相信未来还会有更多的品类被重新设计。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

迎客

- 0.0

(0)咨询产品免费试用智云PMS

- 0.0

(0)咨询产品免费试用全寓

- 0.0

(0)咨询产品免费试用房阿婆Fang@po

- 0.0

(0)咨询产品免费试用金天鹅

- 0.0

(0)咨询产品免费试用GREENCLOUD绿云

- 0.0

(0)咨询产品免费试用