少年达达,迈入成人世界

达达集团(NASDAQ:DADA)于美国时间2020年6月5日、北京时间2020年6月6日在纳斯达克开始交易。

其IPO价格最终定为16美元/ADS,实际发行数量为2000万ADS,超过此前公布的1650万ADS。

上市首日,达达盘前一度涨至18.5美元/ADS,涨幅高达15.6%。但开盘后,达达即连续遭遇大单卖出,股价猛跌后趋稳,最终收盘仅跌0.01美元/ADS。

(一)

2020年,中概股市场经历了太多腥风血雨,也目睹了太多“第一“。

瑞幸财务造假事件拉开中概股年度大戏后,以网易、京东为首的中概股回归潮开始。金山云逆流提交IPO,成为“瑞幸事件后IPO第一中概股”,同时也是“美国市场第一只纯云概念股”。

金山云首日大涨,令处于观望中的待上市中概股好不容易松了一口气,接踵而至的NASDAQ上市新规和《外国公司问责法案》,又把市场情绪打回冰点。

这个时候,达达集团选择坚持上市,再一次点燃人们的好奇心——

同样是尚未盈利但是处于风口行业的互联网企业,达达作为“《外国公司问责法案》后IPO第一中概股”、“即时零售第一股”,能像之前的金山云一样,得到市场的信任吗?

上市首日即破发,市场已经给出了答案。

虽然当日收盘价相较于IPO价跌幅只有0.06%,但在《每日经济新闻》记者的独家专访中称,达达集团表示是“由于数据维护出错,发行价被误设置为23美元,受开盘破发乌龙事件影响,开盘后股价一路震荡回落”。

看起来,达达股价的下跌并非是由于市场不认可。但是,达达IPO当日中概股普遍大涨,尤其是互联网科技中概股普遍上涨超4%。

达达的破发,恐怕还是要归咎于自身财务状况未达市场预期。

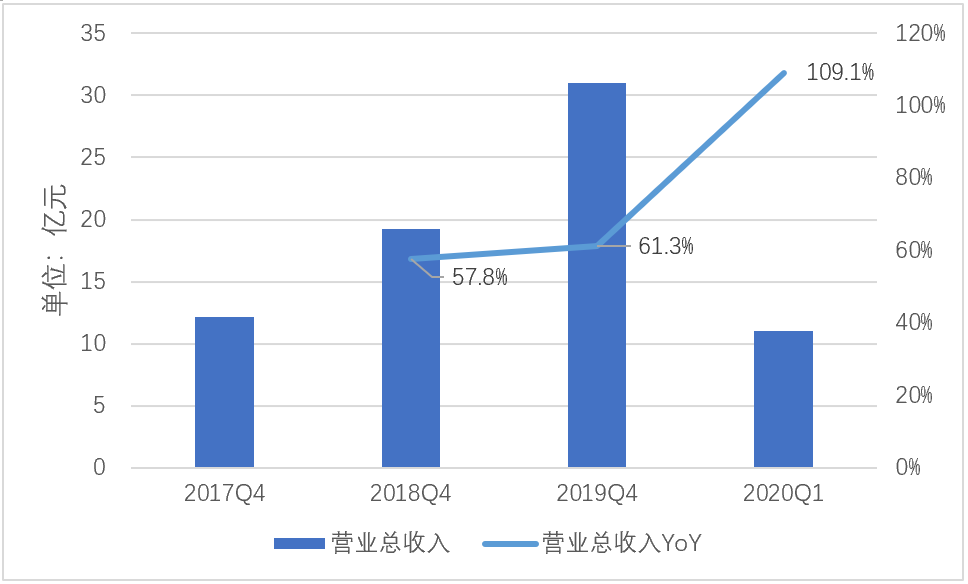

根据达达的招股说明书,其营业收入增长迅速,2017至2019年年复合增长率接近60%。2020年第一季度,受疫情影响,营收同比增长率更是高达109.1%。

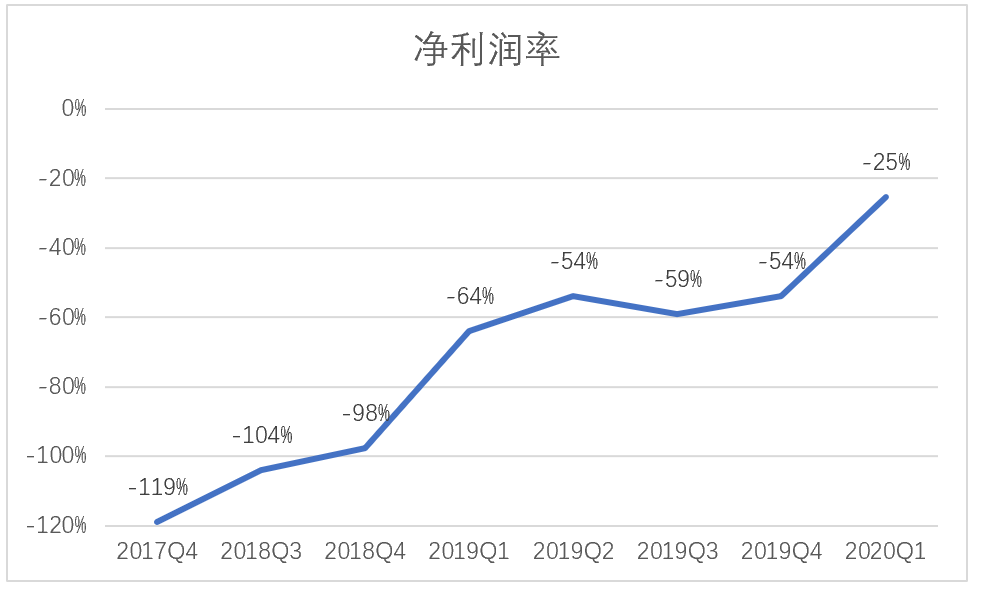

但是,达达同样面临成长中互联网企业盈利难的问题。截至上市,虽然亏损幅度在减小,但成立6年的达达尚未实现盈利。

为何在这么不利的时候坚持上市?

市场有多种猜测,而主流猜测是因为在日渐激烈的竞争中,达达需要从二级市场融资,以保持战斗。

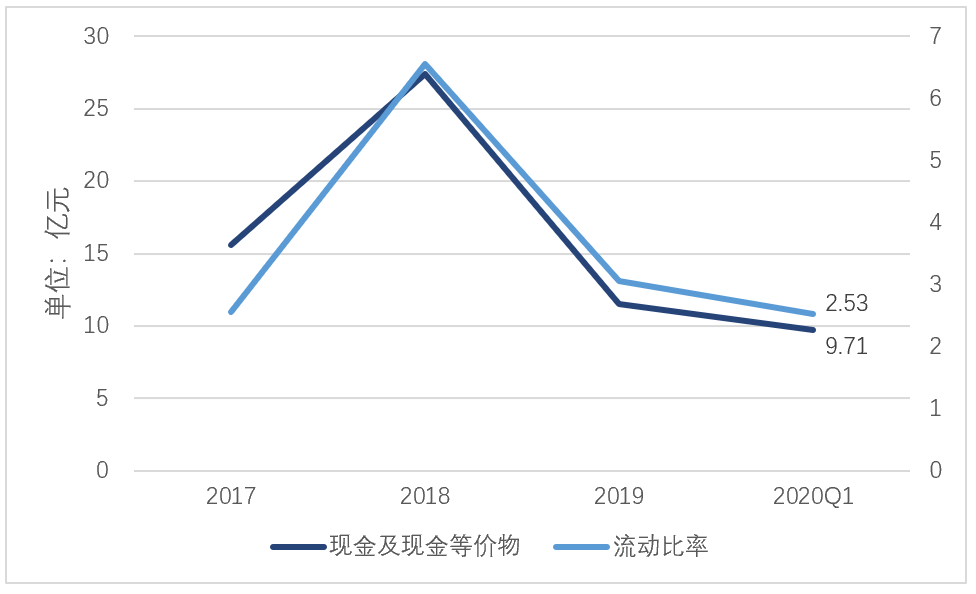

的确,代表企业资产流动性的流动比率,在2017年至2020年一季度整体呈下降趋势。一般认为,合理的最低流动比率为2。截至本报告期末,达达的流动比率已经趋近于2,其现金与现金等价物的变动趋势与流动比率相同。本报告期末,该指标数据为9.71元。

只有保证充足的流动性,企业才能在烧钱过程中不至于处于下风,也才能面对复杂的市场情势随机应变。

另一种猜测是,达达准备上市已久,在此前已有多次传闻。现在IPO,是箭在弦上,不得不发。

CEO蒯佳祺的说法似乎与第二种猜测更加契合。蒯佳祺称,达达集团的上市计划是在2019年10月就启动了的,中间虽然有瑞幸风波和疫情影响等各种意外,“但计划早已定下,后来也没有太多犹豫“。

蒯佳祺还认为,“衡量成功与否的标准是公司能否创造价值,我们相信只要公司能够创造价值,资本市场最终都会认可。”

“上市从任何角度来说,都只是成长中的一步,六年时间一晃而过,我们希望自己仍是少年。”

不过,“少年”达达目前的成绩并不理想。上市这一步,对达达来说,是少年走向成熟的一步。之后的“成人”世界,竞争会更加激烈。

(二)

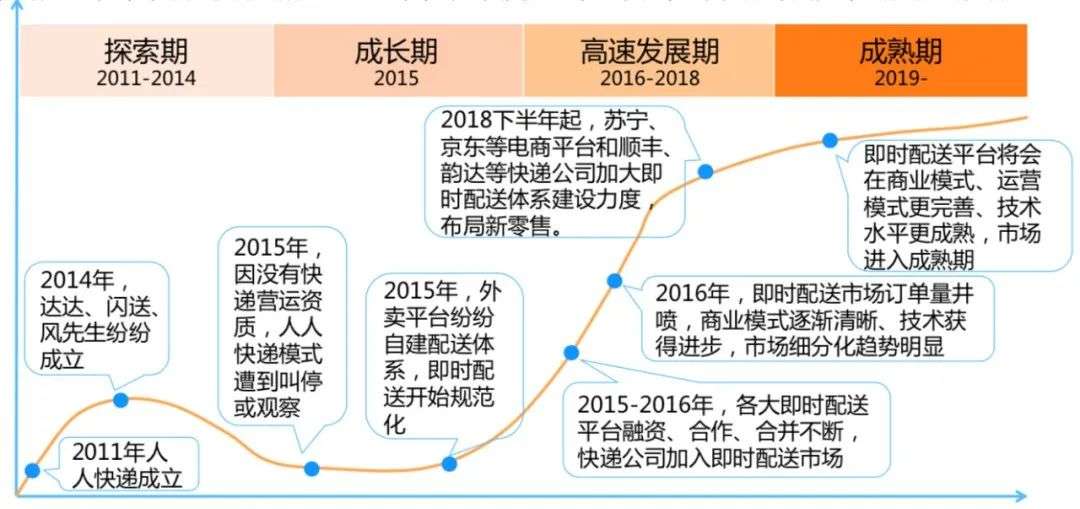

2015年,外卖行业井喷式发展。外卖是即时配送占比最大的场景,即时配送行业也趁此迎来了成长期。

▲图表来源:比达咨询

随着越来越多的人入场,竞争开始激烈。被阿里巴巴整合的饿了么和美团意识到自建平台的重要性,分别建立了蜂鸟专送和美团配送。

没有阿里和美团这样的超级流量入口,其他各O2O即时配送公司纷纷通过补贴来争抢客户。

但不是谁都有持续补贴的能力。

2015年底,随着市场规范化和外卖平台自建配送体系的完善,许多资金不足的众包即时配送企业最后都死在了2015年的寒冬,而存活下来的,也纷纷开始了整合的道路。

达达成立初期就获得红杉资本的青睐。除了从天使轮开始扶植外,红杉还一手促成了饿了么与达达的合作,使达达初期能够拥有稳定的订单源。

2015年,饿了么自建蜂鸟专送平台。在达达订单量一落千丈之时,2016年4月,京东以京东到家的资产、京东集团的业务资源以及2亿美元现金,换取新达达约47.4%的股份并成为单一最大股东。达达又通过京东获得了沃尔玛、永辉超市等大型商超客户。

在感叹达达命里多贵人、好似天选之子之时,很多人都忽略了,达达从此不能再被简单看作一家独立的公司,它的命运从此与京东休戚相关。

2017年至2020年一季度,达达集团来自京东的收入分别占到了56.7%、49.1%、50.5%和37.8%。

2016年,沃尔玛对其战略投资5000千万,2018年成为达达集团关联方。2018年至本报告期末,来自沃尔玛的净收入分别占到4.6%、13.0%和14.9%。

如此高的关联关系,使投资人不得不怀疑达达的独立造血能力,也使达达极易因为关联交易出问题成为被做空的目标。

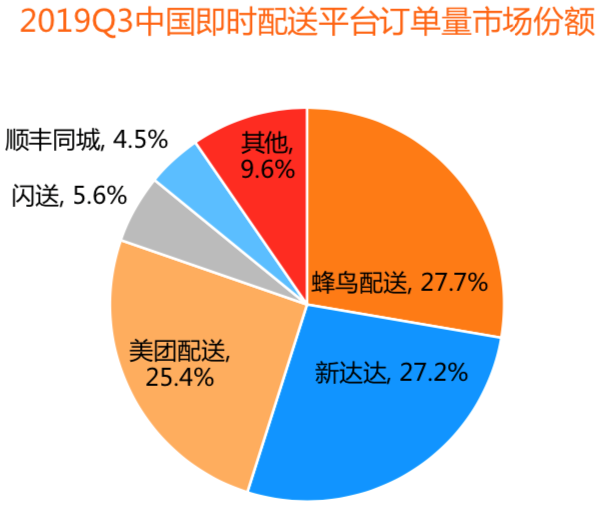

与蜂鸟和美团从外卖开始切入其他即时配送领域不同,达达借助京东到家的平台,一开始就深耕与商超的合作。

因此,在阿里和美团两大巨头为了外卖市场份额打得不可开交时,达达并未受到太大影响,与两巨头几乎三分天下。

▲图表来源:《2019年第3季度中国即时配送行业发展报告》,比达咨询

但是看似三足鼎立的局面并非稳定。

中国物流学会特约研究员杨达卿称,达达、美团配送、蜂鸟配送等还存在此消彼长的均势竞争,建立生态价值的最优化是阶段任务,这决定即时物流企业短期内以稳现金流、拓消费场景、扩生态圈为主。

2019年末,突发的疫情让大家意识到商超消费这一刚性需求。蒯佳祺认为,达达集团所代表的的即时零售公司,是城市生活的新基础设施。

美团配送和中国物流与采购联合会联合发起的《2019中国即时配送行业发展报告》中称,即时配送起源于餐饮外卖,经过数年发展,即时配送订单中占比最大的依然是餐饮外卖,但其占比在2019年有所下降。与此同时,零售便利、生鲜果蔬品等品类订单量迅速增长。

阿里和美团自然不会忽略这一点。

今年3月,阿里系菜鸟完成对即时物流平台“点我达”的全资收购。阿里将一小时生活圈的入口整合进淘宝搜索之后,形成了淘鲜达+饿了么+蜂鸟配送+盒马的豪华阵容。

美团则外卖、闪购、跑腿多业务并举,并且美团配送宣布将开放战略再升级,号称将数字化助力1000万家门店,提供20万个深度配送解决方案,并继续向社会开放提供300万个就业岗位。

即使达达无意参与外卖餐饮竞争,对手已经自己找上门来。

达达在即时配送领域的战争,已经升级为京东、美团、阿里巴巴三大集团之间战争的前沿阵地。

(三)

5 月 26 日上午,美团市值首次突破一千亿美元,正式成为继阿里和腾讯之后,国内第三家市值破千亿美元的互联网公司。

从此由市值看,BAT正式改为ATM。

而京东的市值在今年年初开始,就陷入不断被拼多多超越又艰难反超的过程中。

截至2020年6月5日美股收盘,京东市值867亿美元。根据XE Currency Converter的实时汇率换算,美团市值约1195.59亿美元。

京东想要市值超过1000亿美元,缩小与美团的差距,必须拿下以消费品、生鲜为代表的高频业务,而达达就是京东实现这一目标的重要武器。

其实,达达的发展可能遵循“时光机效应“,也即可能复制京东物流的发展路线。

京东2007年起自建物流,默默耕耘13年,直到最近才扭亏为盈,疫情期间保障了京东平台的配送,开始释放巨大红利。

对于有些分析人士所担心的骑手成本、盈利模式等问题,其实不足为惧。

根据京东此前的战略模式,达达会将骑手成本作为整个集团业务的基础设施,并且重金开发智能科技平台,然后再开拓更能带来现金流和利润的新业务。

此次上市融资的规模,即便全额行使“绿鞋机制“(即超额配售选择权),也不到4亿美元,不及一级市场融资的规模。而前5大股东持股超过90%,京东持股超过50%,也几乎排除了上市套现的可能性。

▲数据来源:Wind金融终端

达达此番上市,很有可能是为了提高国际知名度和认可度,从而提高与更多大型知名商超合作的可能性,为之后的战斗做准备。

无论对达达还是京东,之后的路都是艰难的。

2019年,美团配送、蜂鸟即配、顺丰同城急送相机宣布成为独立品牌。在《2019中国即时配送行业发展报告》中,2019年被称为即时配送元年。

达达的招股说明书中称,达达快送是2019年国内订单量最多的本地即时配送平台,京东到家是2019年国内GMV排名第一的本地即时零售平台。

截止2020年3月,京东零售年GMV为157.24亿元,年活跃消费者数量为2760万名,三年复合增长率分别为96.82%和84.6%。

而美团拥有4.5亿用户和620万活跃商家,数量级并不相同。

除了阿里和美团,崛起的前端仓电商(如每日优鲜、叮咚买菜等)也开始建立自己的配送体系。

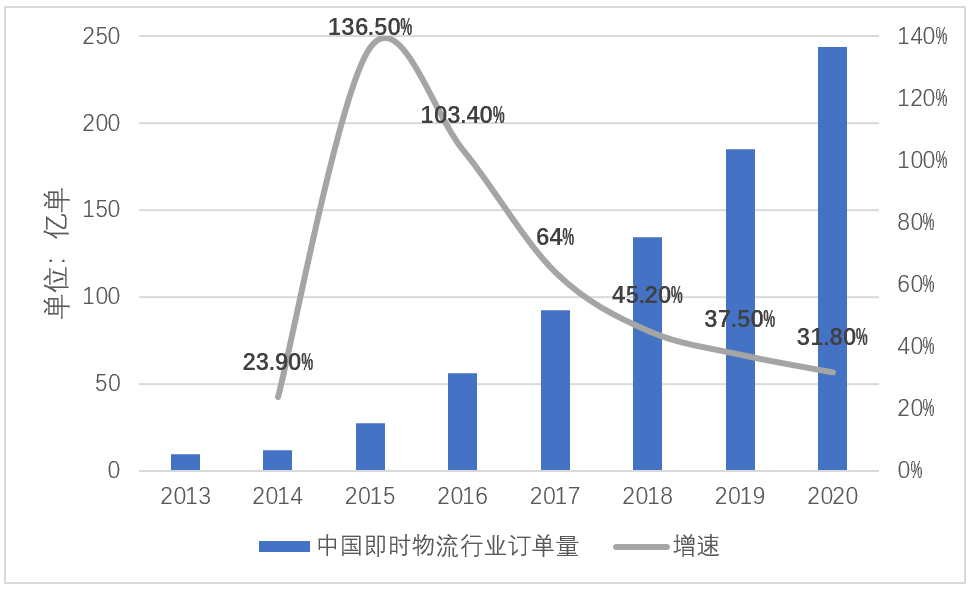

同时,根据前瞻产业研究院对数据的整理,2015年和2016年是中国即时物流市场增长最快的两年,这两年即时物流的订单增长率都超过100%。此后,该市场增速迅速下降。

▲数据来源:《2020年中国即时配送行业市场现状及发展趋势分析人工智能+大数据应用降本提效》,前瞻产业研究院

“预测未来,不如创造未来。”蒯佳祺清醒地认识到,上市只是个开始。少年要长成,要创造未来,前方未知的磨难还有很多。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

差旅管家

- 3.9

(14)咨询产品免费试用岚菲科技-费控大师

- 3.9

(8)咨询产品免费试用FCM

- 3.7

(8)咨询产品免费试用兴元费用报销及差旅管理

- 3.9

(7)咨询产品免费试用大象慧云-报销机器人

- 3.9

(7)咨询产品免费试用爱报销

- 3.6

(11)咨询产品免费试用