2019年渐入尾声,告诉你最真实的买房租房现状

编者按:本文来自微信公众号:地产情报站,(ID:dichanqbz),作者:可鑫,36氪经授权转载

今年楼市迎来了前所未有的严厉调控,在密集而又严格的政策下,房价涨幅得到有效抑制,市场降温明显。如今2019年渐入尾声,站长从真实的楼市做个全面盘点,相信跟以往很多人想象的都不太一样,因为理想和现实差距那叫一个大……

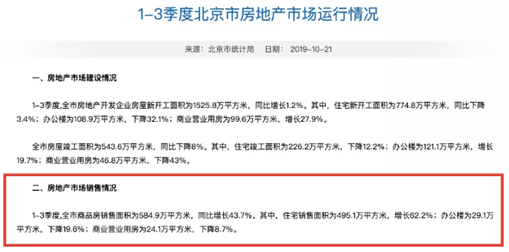

北京市统计局官网可见,今年1-3季度全市商品房销售面积为584.9万平方米,同比增长43.7%。其中,住宅销售面积为495.1万平方米,增长62.2%。市场看似蛮火热。

而从上表可以看出,3月初因为市场短期炒作和北京市国管公积金政策收紧,春节后因为银行信贷有所放松的关系,使得部分观望需求加快入市,“上车盘”成交量上涨明显。

就银行信贷而言,虽然北京大多数银行仍然执行首套房房贷在基准利率水平上浮10%、二套房上浮20%的利率水平,但在汇丰等银行,符合银行流水要求条件的优质客户可以享受到二套房上浮10%的利率水平,贷款购房成本依然不高。同时,放款速度也明显加快,2019年3月份纯商业贷款放款速度大约在1个月左右,混合贷放款速度在一个半月左右,均较此前有所提高。能让改善型客户和特定需求客户更快获得资金进行置换,激活了整个交易链条。

站长的一个朋友小陈就是3月付了首付上车的,她之所以买新房而不是二手房,是因为当时贷款比较容易,而二手房的交易税费、评估费用、中介佣金加起来是一笔不小的费用。特别是在北京这样的一线城市,房价比较高,对于她这样靠自己在北京打拼的刚需压力比较大。而户型她没有那么在意,毕竟是刚需,资金有限,选择有限。她在自己能接受的地段范围中找了几个总价能接受的房子,只看了三个就选中了一个,成功置业。

这只是当时的一个例子。虽然3月成交火热,但如今成交已经不可同日而语,交易的火热没有持续下去,整体市场表现未达预期。

诸葛找房数据研究中心数据显示:10月重点40城新房销售面积2014.43万㎡,环比微降3.1%,同比微升6.1%。“金九银十”各大房企纷纷降价促销活动,但整体效果不佳,新房销售量未见明显提升。在市场大环境和政策加持下,购房者观望情绪加重,金九银十未达预期,市场表现平平。

具体而言,一线小幅降温,二线维稳,三四线下滑。根据诸葛找房数据,10月一线、二线、三四线城市新房销售面积环比分别为-1.3%、1%、-12.3%。一线城市由于购房成本偏高,对于降价促销的方式敏感度较低。

北京新房市场分析

据克而瑞数据统计,2019年前三季度北京商品住宅实现新增供应476万㎡,同比增长17.6%;实现成交494.8万㎡,同比增长93%;成交均价为45934元/㎡,同比微涨5%,总体呈现量增价稳的局面。

很多刚需转而选择共有产权房和限竞房。据统计,前三季度北京实现网签的限竞房共有53个,贡献成交14117套;实现供应的项目55个,新增供应17445套。此外,实现网签的共有产权房项目共有25个,贡献成交15690套;实现供应的项目30个,新增供应8716套。共有产权房和限竞房共实现签约29807套,占比70%;新增供应26161套,占比66%。

而在区域成交方面,丰台以404亿的成交金额排在各区首位,朝阳区以371亿的成交金额排名第二,大兴以342亿的成交金额排在第三位;在面积段成交方面,70-90㎡面积段产品成交量最多,成交量高达26992套,占总成交比高达63%。如果想投资出售或租赁的,可以注意这个面积区间。

在房型成交方面,两房成交量最高为18105套,三房成交17770套紧随其后。成交量比共有产权房和限竞房少很多。不过这并不代表商品房刚需买的少,毕竟有些房子不仅需要钱,还需要名额和特殊的关系。

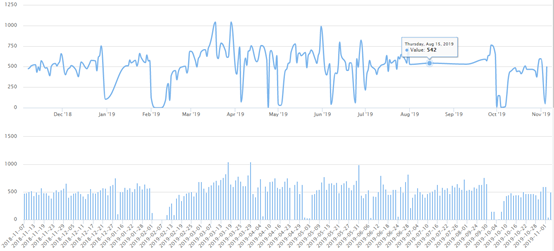

再看北京市住房和城乡建设委员会的数据,今年北京截至11月的每日住宅签约套数曲线,自从今年2月到底后一直断断续续在增加。而从北京房价走势看,也是到底就反弹。说明北京刚需众多,接盘侠很多,成交量触底没多久就会反弹。

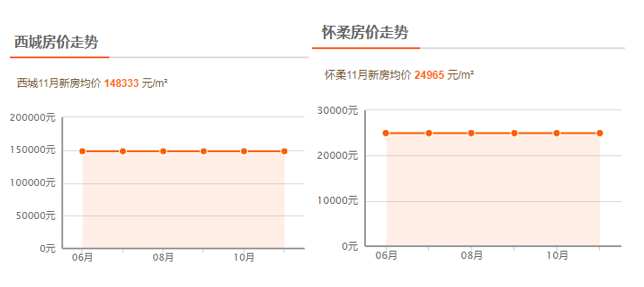

而从北京市的区域新房均价看,西城新房均价最高,为148333元/平方米。怀柔区均价最低,为24965元/平方米。

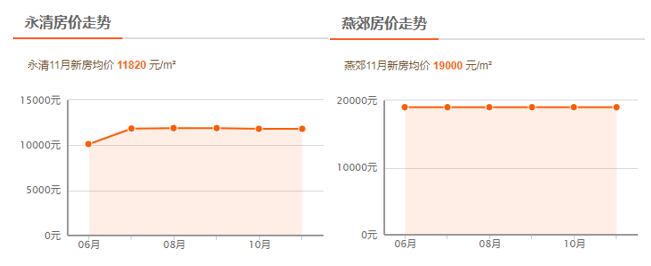

环京看,11月均价最低的是永清,1万出点头。最高的是燕郊,均价为19000元/平方米。

从供需关系看,根据北京市统计局和国家统计局北京调查总队公布的最新数据,2018年末,北京常住人口2154.2万人,而根据统计局住宅竣工面积来看,北京有约311万套商品住宅。潜在购买力巨大。特别是优质购买力,因为北京人均收入位居全国前列。

据国家统计局的数据显示,根据住户收支与生活状况调查资料显示,今年前三季度北京市居民人均可支配收入突破5万元,达到50541元,同比增长8.9%;扣除价格因素,实际增长6.7%,超过经济增速。就数据看,北京潜在购房人群较多,未来新房有一定的上涨潜力,特别是好地段、学区房的新房。

二手房市场分析

从全国的大环境看,二手房价格总体呈下降趋势。数据显示,10月份10个重点城市二手住宅成交54530万套,环比下跌13.90%,同比上涨33.96%。10月份环比跌幅扩大主要受“十一”黄金周的影响,二手房住宅成交量环比下滑明显。

从各个城市10月份成交量及同环比情况来看,重点城市环比除深圳、南宁两城外其余城市均有不同程度下跌,南宁涨幅最高为14.48%,深圳微涨0.58%;北京、厦门跌幅最大,均超20%,北京环比下跌27.77%,厦门环比下跌21.47%;环比下跌城市中仅南京跌幅不足10%,其余城市跌幅均超10%,下跌幅度较大。

从各城市同比数据来看,仅北京、苏州两城同比仍处于下跌趋势,其余城市均有不同程度上涨,苏州跌幅较大,环比下跌16.82%,北京环比下跌0.39%;东莞、大连同比涨幅近14%,厦门、杭州涨幅近60%,深圳、南京、成都涨幅超75%。值得注意的是南宁同比涨幅超100%,高达104.69%。

就北京二手房10月份数据看,成交量达到今年的最低点。以往,北京二手房市场单日网签量一般是600-800套,而今年10月中上旬日均成交不足500套。

中介内部数据也不高。据我爱我家披露,他们在北京二手住宅经纪机构10月的实时交易量环比下降4.88%,同比增长1.77%,自7月以来呈逐步小幅下滑趋势。不过,考虑到国庆因素,10月机构的实时交易量与9月持平。

而链家内部二手房成交均价为58329元/平方米,环比下降2.4%,同比下降4.5%。均价的下降在一定程度上是受刚需房源成交占比上升的结构性因素影响,但主因仍在市场。

自6月始,北京二手房均价持续5个月下跌,目前已回到2018年年末水平。站长认为北京二手房很难大涨,因为二手房现在已经是买方市场,买方整体议价幅度约为-6.46%,议价空间继续呈现扩大趋势。但房源出售难度加大,10月链家业主端平均成交周期为108天,环比延长6天,达到历史高点。而挂牌房源调价中降价比例创新高,提高至91.6%。

目前除了顶级热门学区的小户型房屋外,绝大多数房子价格都可以谈。但很多二手房依然处在有价无市的情况。为什么呢?

其实不光是地段、户型的原因,而是另有隐情。站长一个朋友王先生为了孩子在北京上好学校,想买一套900万的学区房。但手头现金不够,只能把现有的一套房子卖了才可以买学区房,房子一挂就是半年,但问的人都挺少,甭说成交了,买学区房的事于是就搁置下来,不了了之。

现实中人们喜新厌旧是普遍现象,都想把旧的卖了买新的。可是市场上需求量不大,而供应量在持续上涨,于是就变成了现在这种情况了。

目前北京二手房市场总体仍处于低位波动状态,“金九银十”在北京已经是过去的传说。而站长看来,10月成交低迷与北京的楼市政策有一定的关系。目前,北京仍然是全国政策调控程度最深的城市,北京房地产市场不仅保持着“五限”的调控范围,而且随着中央政治局会议再次重申“房住不炒”,不把房地产作为短期刺激经济的工具,北京房地产市场环境再次趋紧,并对市场交易端产生了直接影响。

此外,楼市与LPR也有很大关系。众所周知,LPR从10月8日正式实行,很多人对实行新利率后的房价拿不定主意,于是很多吃瓜群众观望观望再观望。但现在LPR利率下降趋势已经很明显了,而且现在快到年底,二手房价格已经有所松动,议价空间持续扩大,其实已经可以出手了。

站长还要提醒的是:年末为了业绩好看,房企都会冲冲业绩,采取多种方式走量。届时不排除有大力度的降价、打折等促销方式,来调动购房者的积极性。特别是今年双11阿里也会推出特价房,包括各种学区房、地铁房等,1元起拍还是有一定诱惑力的。

京东将在70个城市联合超过200家房地产开发商投放6000套房子,不仅有二手房、学区房,还有不少新房,位于全国大约70个大中小城市。京东宣布,将一次性拿出3亿元补贴卖房,有的项目新房全款购房可以打五折。

年底LPR大概率降,双11也可以买房,性价比蛮高的,想捡漏的可以多看看。

租赁市场分析

说完了房价,再分析下租赁市场,不管租户还是房东,了解行情都有益处。毕竟北京房价依旧在高位,真正能在一线城市买得起房的人毕竟还是少数派。

2019年上半年,北京住房租赁交易量环比2018年下半年下降4.95%,同比2018年上半年下降1.88%,为近10年首降。具体而言,2019年1月,北京市住房租赁交易总量与2018年12月相比,下降了19.6%,与2018年1月相比下降了11.4%。2018年7月租房旺季过后,北京市住房租赁市场的交易量已经连续下滑6个月。

其实早在今年二三月份的时候,网络上就有房东反馈今年房租价格提不上去,站长认识的一个房东的房子去年年底租客就搬走了,他准备利用春季很多人换工作的时机涨几百房租,结果涨了几百元后迟迟没人过来看房,后来不得不听中介的话将房租降回去年的价格,才勉强租出去。

后来随着新房市场降温,如今这种趋势已经影响到了租房市场。站长看来,楼市大环境已经发生了改变,因为从2017年-2018年连续两年,北京常住人口一直在减少。

租金方面,2019年1月,北京住房租赁月租金均价为4533元每套,与2018年12月相比小幅上涨了1.2%。从2018年10月份开始,北京住房租赁月租金均价始终保持在4500元每套左右,整体较为平稳。

就租金区域而言,北京租赁交易量比较多的11个区中,西城区的平均月租金高得吓人,为7361元/套,而房山区的月租金最亲民,为2536元/套。

就租金段而言,租金价格在2000元以下的占比为5.6%;租金价格在2000-4000元的占比为24.5%;租金价格在4000-6000元的占比为34%;租金价格在6000-8000元的占比为20.6%;租金价格在8000-10000元的占比为7.6%;租金价格在10000元以上的占比为7.8%。

4000-6000元租金价格段成为目前北京占比高的租金价格段。

站长一个朋友孙先生就选择了每月5000元的房子。站长曾经劝过他省点租金攒钱买房,但他表示自己和女朋友住得讲究点,而且平时工作也需要良好的精神面貌,所以选择了一间精装修、离地铁近的房子,方便生活和工作。

但他只是个例,从租房数据总体来看,租金环比基本持平,其中整租均价小幅回落,分租均价无明显变化。成交量环比均略有小幅下降。

整租方面,9月北京整租均价环比下降2%,成交量略有下滑。分租方面,分租均价环比几近持平,无明显变化,成交量环比小幅下降。从前9个月的市场数据来看,北京住房租赁市场租金变化幅度较小,整体保持平稳下降态势。

成交量方面,因6-8月毕业季产生的需求热度已逐步被市场消化,9月后新增需求有所降低。但与去年同期相比,整体需求仍有明显上涨。

站长认为,根据以往的租赁周期看,都是在三季度逐步上升、第四季度下滑的走势,因此9月份以来租赁市场的小幅降温在预期范围内。但在机构化长租公寓平台以品质化居住产品、多元化租期服务、长效社区活动运营等优势成为用户租住新选择,加之多渠道房源供应,整体带动了住房租赁市场需求不断增加。

春节过后,随着外来人口的集中回流,北京住房租赁市场可能会迎来2019年的第一个租赁高峰,3、4月北京的租赁交易将会集中爆发,届时租金也将会打破平稳,开始上涨。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用魔镜电商聆听

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

赞赏知识产权

- 0.0

(0)咨询产品免费试用GTCOM-大数据智能分析

- 0.0

(0)咨询产品免费试用Moran

- 0.0

(0)咨询产品免费试用迅法网

- 0.0

(0)咨询产品免费试用英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用