“娃哈哈们”终成网红茶饮店“学徒”

出品|子弹财经

作者|谢媛媛

责编|杨博丞

艰难与转型不仅发生在互联网行业,传统行业也面临窘境。

2019年,香飘飘、娃哈哈、蒙牛和大白兔等传统饮品企业纷纷布局线下茶饮店,这一轮密集攻势好似在向外界传达传统饮品企业转型的迫切心情。

显然,“喜茶们”的新式茶饮品牌对“娃哈哈们”的传统式茶饮品牌造成了冲击。

在满足消费者对饮品需求的同时,为消费者提供社交场所也成为线下茶饮店提高自身吸引力的王牌之一。相比之下,过去的瓶装饮品正在脱离年轻人群的消费理念。

为了重回消费者视野,传统饮品企业不得不向行业内新兴的品牌们效仿,但是在入局较晚、市场饱和的情况下,这些追随者们已进入迷途,它们还能分到市场“蛋糕”吗?

1、线下茶饮店带来的冲击

国内饮品市场的发展经历了多个阶段,最初瓶装果汁一度成为大众消费的潮流,康师傅水晶葡萄、统一鲜橙多和汇源果汁等饮品曾十分畅销。而后,台湾奶茶开始进入内地市场,一些内地企业随之向奶茶领域进军。

2005年,香飘飘推出“一年卖出10亿杯,杯子可绕地球3圈”的冲泡奶茶,该产品收入一度从5亿元被拉升到20亿元,并将国内饮品推向新的发展方向。

此后,市场涌现出优乐美、相约等更多冲泡型奶茶品牌,传统饮品企业也在看到商机后纷纷入局。

2007年起,行业内几大知名品牌——娃哈哈、统一和康师傅相继推出瓶装奶茶产品,将其作为企业发展的“潜力股”来培养。

其中,统一旗下的阿萨姆奶茶销售收入从2010年的4亿元上升至2013年的23亿元,市场占有率一度高达72.3%。2018年该产品的销售规模已超过40亿元,被统一内部称为“梦幻大单品”。

正当传统饮品公司为奶茶新商机鼓足干劲儿的时候,线下茶饮店的崛起却让传统饮品企业面临增收瓶颈。

2011年起,一点点、贡茶和米芝莲等品牌进入中国内地发展,引领了线下茶饮门店的快速扩张。它们将门店开在商场、机场等人群密度极大的地方,丰富了饮品的消费场景,拉近了新式茶饮与消费者之间的距离。

除了进一步满足了消费者对于“喝”的需求,线下茶饮店还满足了消费者对于社交的需要,这类似于星巴克的经营理念。

星巴克起家的根本源于“第三空间”。它会让消费者处于公司与家庭之外的非正式公开场合进行社交,这是星巴克想要营造的社区氛围。据「子弹财经」在望京几家星巴克店的走访观察,现在很多人来到星巴克的目的并非单纯喝咖啡,而是办公谈事,更有多人在星巴克进行面试。

(图 / pexels)

如今的线下茶饮店似乎在和星巴克相向而行。比如奈雪和喜茶,它们经常对外宣称其经营理念并非停留在卖茶上。奈雪强调为女性打造第三休闲空间,喜茶虽然没有划分目标人群,但为了给顾客提供交流空间,和奈雪一样在北京朝阳大悦城开设了占地面积较大的门店,并在店铺内部设置了不少休闲区域。

线下茶饮店更全面的服务方式为自身吸引更多客户的同时,也借此培养了客户的消费习惯。即便没有身处商场这样的娱乐场所,很多人在购买饮品时还是会选择打开手机在线下茶饮店下单,而不是购买一瓶茶饮。

随着大众对线下茶饮店的接受度越来越高,茶饮门店在2018年迎来大爆发。

据美团点评统计,饮品营业门店数在2018年继续保持高速增长。截至2018年三季度,全国现制茶饮门店数达到41万家,一年内增幅达到74%。其中,喜茶、奈雪等网红饮品店大力推动了新式奶茶的市场扩张。另据口碑发布的奶茶行业数据显示,2018年网红奶茶单个门店的日均销量超过千杯,部分门店的单日峰值更是超过了3000杯。

这无疑给传统饮品企业带来了危机。

2、老牌饮品企业遭全面狙击

首先遇阻的是奶茶。在2011年线下店品牌大举进入内地市场后,冲泡类奶茶开始进入增收瓶颈。

据香飘飘财报显示,自2012年至2015年,其年收入在20亿左右便停滞不前。而据其2019年第一至第三季度财报显示,以传统奶茶为主的冲泡类产品同比增速分别为6.56%、-2.81%和2.70%,从数据中可以明显反映出传统奶茶商正逐渐失宠。

这只是开始。在奶茶领域做大做强的线下茶饮店显然不想止步于此。

多元化发展是当下各大茶饮网红品牌的关键词之一,它们早已不再经营单一奶茶制作业务。为了覆盖到更多消费人群,从纯果汁到果汁茶再到鲜奶,这些非茶类饮品也开始“入驻”线下奶茶店。

《界面》曾在去年1月29日报道称“过去3个月曾经在茶饮店购买过饮料的消费者中,53%的人买过奶茶,48%的人买过鲜果汁饮品(以水果为原料不含牛奶或茶),而34%的人选择了鲜奶饮品(不含茶)。”

这似乎意味着线下奶茶店的市场边界已经扩充到果汁领域,开始与老牌饮品企业抢夺细分领域的市场份额,目前这些都已经在财报数据中得以体现。

以2019年度中国茶饮料品牌力指数排行前三的康师傅、统一和娃哈哈为例,根据三家企业2019年半年报显示,康师傅集团比重60%的饮品业务收益为183.67亿元,较去年同期衰退4.08%;统一2019年上半年茶饮料收益为31.83亿元,比2018年上半年的33.94亿元下滑了6.2%;娃哈哈则在2018年才从营收连续4年下滑的泥潭中抽身而出。

而从近期新入局的品牌来看,传统老牌饮品企业所面对的竞争压力远不止这些。

2019年7月,瑞幸咖啡推出线下茶饮店——小鹿茶。瑞幸CEO钱治亚在季度财报上称,刚上线一个季度的小鹿茶系列饮品在增速上就已经超过咖啡,其销售量占据所有产品销量的20%。

如今,小鹿茶品牌正在推出各种口味的瓶装果汁。在品牌影响力和补贴的带动下,势必会吸引一批“传统老品牌”们的消费者。

3、老牌饮品企业转型能成功吗?

面对销售额的下滑,老牌饮品企业也做出过很多努力,早先一直把丰富产品线作为改善局面的重要方式。

现在,我们可以看到,无论是娃哈哈、康师傅还是香飘飘,这些品牌的饮品都从之前单一的果汁销售拓展到单纯茶饮(红茶、绿茶等)、奶茶,甚至包括线下茶饮店畅销的果茶。

虽然这些产品对企业营收起到了或多或少的作用,但从整体来看,企业饮品收入依旧在不断下降,这也是老牌饮品企业选择进军线下店的一大原因。

相比线下茶饮店开启的聚会模式以及离消费者更近的消费场景,老牌饮品的销售模式显然已经落伍。而在转型效仿的老牌饮品企业中,王老吉是最早布局线下店的。

2017年,王老吉在广州开设线下门店。在引入企业的核心产品凉茶外,还加入热卖的水果茶饮品,旨在拉近年轻消费者。

尽管王老吉从未披露线下店的收入情况,但2019年该品牌对外表示称,将继续扩张门店数量,计划在未来5年共开设5000家门店,这也从侧面说明王老吉对线下饮品店市场的看好。

与王老吉一样,在2019年将布局线下店视作发展要务的还有香飘飘、娃哈哈等企业。

其中,娃哈哈将以招商加盟的方式拓展门店数,产品均依托原有饮品,包括AD钙奶系列、芝士营养快线系列和冬季热饮系列等,单品价格区间10-30元/杯。娃哈哈创始人宗庆后更是把这次开店称作“第三次创业”,关乎企业生死。

但这块拥有千亿市场规模的“蛋糕”并非那么容易就能吃到。由此看来,“娃哈哈们”似乎变成了线下网红茶饮店的“新学徒”,纷纷走上了线下门店的发展路线。

实际上,茶饮品牌的存活率并不如外表光鲜,同质化严重、存活率低和盈利难已经成为行业通病。

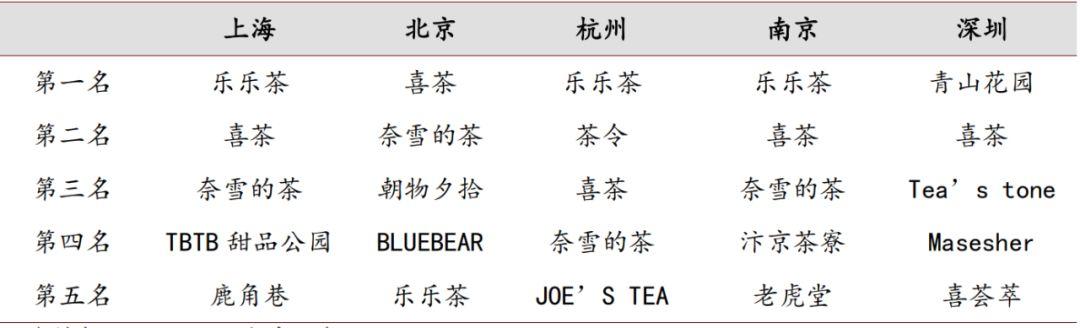

据艾媒咨询数据显示,可持续经营超过一年的奶茶店仅为18.8%。此外,品牌效应增强也将导致饮品老品牌们难以在该细分领域立足。另外,招商证券研究结果显示,在五大热门城市,人气最高的前五个线下茶饮店品牌中,喜茶、乐乐茶以及奈雪具有极大重合率,品牌力凸显,其它小品牌被边缘化。

(图 / 招商证券报告)

除了行业竞争局势逐渐趋于稳定,可供老牌饮品企业发挥的空间也在收缩。从全国范围来看,虽然2018年奶茶门店扩张迅速,但细分到一线城市,奶茶店的数量已经逐渐趋于饱和状态。

美团数据显示,一线城市茶饮店数量两年内的增长远不及其他低线城市,三线及以下城市现制茶饮店比两年前增加了138%,而在二线城市、新一线城市(包括成都、杭州、武汉、重庆、南京等)和北上广深,增长速率分别是120%、96%和59%。部分一线城市(上海、北京等)的开店数甚至呈现负增长。

在这种情况下,老品牌想要在该市场分一杯羹显然并非易事。

究其根源,老品牌们或许已错失了入局的最佳时机。当下,线下网红茶饮店们已经占领了年轻消费者的心智,老品牌们此前积攒的品牌优势也基本被消耗,尤其是对于“00后”。

因此,传统茶饮品牌要想打破现状,还需推出更多精细化、符合年轻大众的营销方案,并且研制更多与“喜茶们”能够差异化竞争的茶饮产品,否则其继续新开线下店也将无济于事。

在转型这条路上,“娃哈哈们”能从迷途中冲出来吗?

文中题图及部分配图来自:摄图网,基于VRF授权。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

Aptible

- 4.0

(40)咨询产品免费试用Rainforest QA

- 4.1

(40)咨询产品免费试用Opkey

- 4.0

(40)咨询产品免费试用Kualitee

- 4.2

(40)咨询产品免费试用Rollbar

- 3.9

(40)咨询产品免费试用云擦——数据擦除SaaS管理平台

- 0.0

(0)咨询产品免费试用