康复医疗这个巨大的市场空白,却被资本遗忘了十年

编者按:本文来自微信公众号“健康智汇”(ID:jkzh001),作者:胖九,36氪经授权发布。

康复被遗忘了么?几乎!而且这一忘就是十年。

举例说明,行业媒体赛柏蓝根据2016年上市公司年报梳理出了开医院的药企有23家,拥有的各类医院超过120家。这还不算今年以来各个被并购改制的医院。但上市公司涉足康复医院的,只有五六家公司。

另外,我们知道民营医院在过去几年中疯狂增长,已经超过1万家,并在2015年超过了公立医院数量。但你知道2015年那年社会办的康复医院有多少家?我看了一个行业统计数据:167家……

从政府开始鼓励社会办医之际,康复就一直是政府鼓励社会办医的方向。而且,康复市场几乎一直处于绝对空白的状态,意思是康复机构少,政府办的康复机构更少。

有行业研究数据显示,2007年,政府办康复医院仅51家,占总数的22.7%;到2015年,政府办康复医院为90家,比例则进一步下降到19.9%。而在康复医院当中数量最多的是个人举办的康复医院,可以想象,个人的资源和财力都是有限的。

这些年鼓吹康复的声音不在少数,尤其是分级诊疗大行其道以后,除了对极大的刺激基层市场外,对康复医疗需求几乎是同样巨大的。因为每个层级的医疗机构所承担的职能都会越来越具体且有针对性,都很难再兼顾康复职能。

但为什么在这样一个绝对数量极度短缺且公立机构如此薄弱的领域,迟迟没有出现社会资本乘虚而入的局面呢?

我看了几个学者之前做过的调查研究,可能一个最主要的原因就是康复的市场基础实在太薄弱了。如果说社会办医尚可挖公立医院的墙角的话,那么康复几乎就是个“无米之炊”的状态。

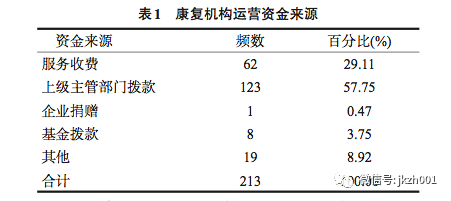

先看一下对全国200多家康复机构补偿机制的调研:

从表中可以看到,目前康复机构的6成资金来自主管部门的拨款,服务收费只有3成不到。而公立医院政府财政拨款占整体收入的不到10%。这充分说明,目前康复机构的“赚钱”能力远远比如上医疗机构。

再有一个层面,社会办医的整体逻辑其实是通过资本的力量激活现有医疗资源。通过提高存量资源的效率,带来医疗市场的增量。但康复行业的问题是,存在都处在严重不足的状态……

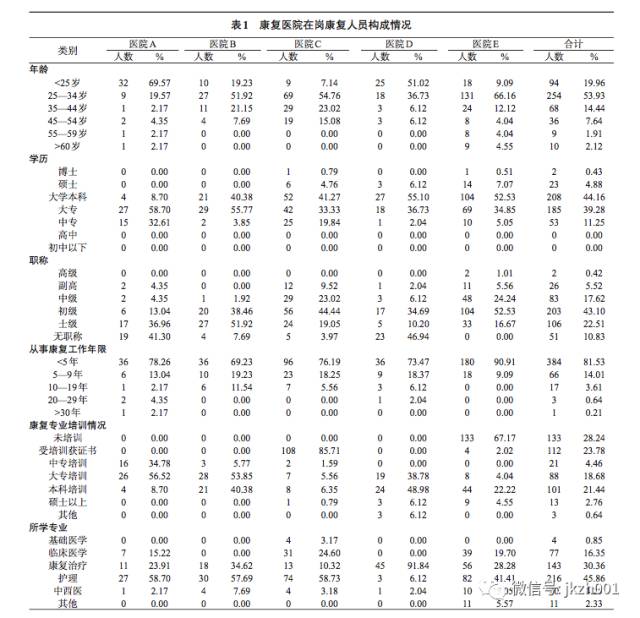

上海为了做2015-2020年康复医疗服务体系规划,做过一个资源梳理,时间是截止到2013年的,文章则是2017年发表的,说明还是有参考意义。有这么一个表格:

我直接贴一下原文的描述:

从总体情况来看,康复人员以34岁以下、大学本科学历、初级职称、工作5年以下的年轻人为主,高学历、高职称、高资历人员较少;并且仍然有28.24%的在岗康复人员未受过专业培训;所学专业以护理、康复治疗、临床医学专业为主,也有少部分中医学及中西医结合专业。

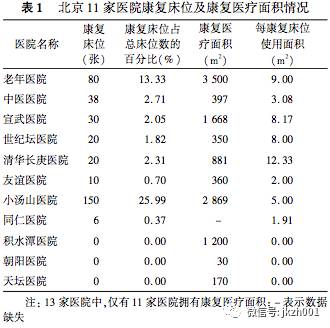

这是上海的情况,北京是怎么样的?北京有一个由市属医院组成康复医联体,近期有一篇关于这个康复医联体资源配置情况的调研发表出来,我们大体看一下。以下有三个表格:

还是直接附上原文的直接描述:

按照《标准》,三级医院康复医学科人员配置应每床至少配备0. 25名医师,每床至少配备0.5名康复治疗师,每康复医学科病床至少配备0.3名护士。但目前13家医院均存在严重的康复医疗人员匮乏问题。另外,13家医院存在评定室及治疗室分布不均、构成不完善等问题。

从京沪两地对现有康复资源的梳理来看,政府医疗康复机构中的相应资源设施尚处于非常短缺的状态,更不太可能有溢出资源能够提供给市场上的社会资本。这也就意味着,社会办康复机构真的有点“白手起家”的意思。

还不止如此,治疗医院与康复医院之间的衔接上存在很多问题。

比如治疗医院的医保资质等级高,甚至现在可以异地结算,那康复医院可以吗?如果不行,那影响患者转至康复医院。再有,治疗医院和康复医院的医疗能力肯定不一样,医生信任康复医院吗?患者信任康复医院吗?治疗和康复医院间在医疗上的责权利怎么衔接?

想来想去,康复市场实在太难搞了,也就可以理解为什么社会资本不愿意进入这个市场。好在也许一个转机就是,政府推动二级、一级医院转型康复医院的政策终于开始落到实处了。这两年,京沪两地都有二级、一级医院转型康复医院的案例。

有一个猜想,也许这是个社会资本与政府合作的机会。

因为这些转型的康复医院基本处于资源不足的状态,尤其需要资本支持,但完全指望财政弥补这样的资金缺口恐怕很难。况且相比治病救人的医疗机构,康复机构对“公益性”的强调似乎不是那么强烈。

参考资料:

①徐艳霞、密忠祥、程军,《我国康复机构财务状况及经济补偿机制》,载《中国康复理论与实践》,2017年2月第23卷第2期。

②窦蕾、周萍、李晨等,《上海市康复医院康复资源与服务开展情况调查研究》,载《中国康复医学杂志》,2017年第32卷第1期。

③王宁、康晓平,《北京市属医院康复能力调查与发展建议》,载《中华医院管理杂志》,2017年8月第33卷第8期。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用