智氪分析 | 小米迎战2019:手机如何守?空调、洗衣机如何攻?

作者 | 欧阳伟康 Cecilia Xu

编辑 | 长乐

这是小米第二次跌落神坛。

上一次遭遇智能手机出货量滑铁卢,小米通过加码渠道建设、补课供应链、海外扩张实现弯道超车,并于2018年7月成功上市;如今,券商下调评级、限售股解禁增加卖盘压力、机构股东减持转仓、股价持续低迷……小米面对的更多的是来自资本市场的疑虑。

这次小米需要证明,在市场低迷的大背景下,小米还能卖出更多的手机;在电视之后,可以在空调、洗衣机等大家电市场上继续复制小米模式的成功,在用户规模增长受限以及广告价格下滑的基础上,互联网服务业务依然能够取得增长。

2019年,寒冬中的小米能重新证明自己吗?

增量变存量:小米手机能否守住增长

2017-2018年,功能机到智能机的换机红利彻底消退,中国智能手机由增量市场转入存量市场,出货量不断下降。除此之外,低迷的宏观经济也成为手机厂商前进道路上的拦路虎。GDP增速下滑,制造业PMI指数跌破荣枯线彰显了来自宏观环境的重重压力。

对于小米来说,好的地方在于,面对这一严峻形势的不止是小米,国内厂商华为、OPPO、vivo,国外厂商苹果、三星等都正在经受存量市场与宏观环境的双重考验。

坏的地方在于,小米更像是没有做好准备的那个。

1月初,苹果和三星相继下调营收预期也成为小米市值蒸发的开始。

数据来源:中国信通院(截至2019年1月8日)

数据来源:中国信通院(截至2019年1月8日)

存量市场中,竞争成为下一阶段的主题,如何在守住自身领地的同时从对手手中获得更多的市场份额成为关键。小米现阶段面临的问题是:小米有的,对手基本都跟进了,小米没有的,对手还有。

2018年,中低端市场中,性价比早已不是小米的专利,入局者越来越多,小米不止需要应付来自荣耀的竞争,还需要面对OPPO K1、vivo Z1/Z3等搅局者的攻势。

这场高性价比之争,对OV来说是抢夺新用户,但对小米来说,却是守住老用户。更为关键的是,小米一方面需要在中低端市场面临OV的冲击,另一方面,在向高端市场扩张时,仍需要和OV竞赛,但经过2018年的折腾,小米已然被OV甩在身后。

2018年是国内手机厂商技术创新爆发的一年,在朝着100%全面屏方向努力的道路上,华为、OPPO、vivo拿出了滑盖屏、打孔屏、升降摄像头、双屏等各种方案,并且在屏占比之外,GPU Turbo、TOF摄像头等技术也先后被推向市场,在这场技术的比拼中,曾经以“黑科技”标榜自己的小米落伍了。

2019年,高端手机市场的技术竞赛仍在继续,小米成为追赶者。小米总裁林斌近期也微博上晒出“屏幕指纹大范围盲解”“双折叠手机”等演示视频,展示小米在创新方面的进展。

在拆分红米后,小米手机业务在2019年将迎来大考,独立的红米能否抵御荣耀、OPPO、vivo、魅族、联想等新老对手的冲击,守住甚至扩大市场份额;在一定程度上摆脱高性价比束缚的小米品牌手机是否能拿出足够份量的技术创新,真正以高配站稳高价市场。

这些都需要小米在今年给出答案。

小米空调、洗衣机能复制电视的成功吗?

与陷入苦战的手机业务相比,IoT业务被视为新的发动机,雷军在年会上也宣布2019年小米将启动“手机+AIoT”双引擎,5年内将在AIoT领域持续投入超过100亿元,对于小米而言,AIoT代表着“All in IoT”。

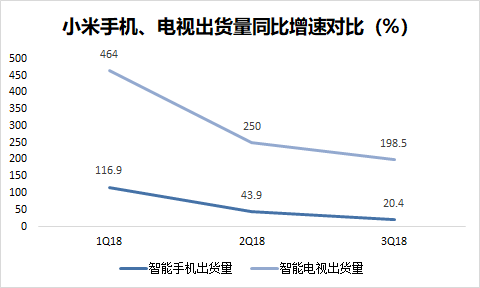

作为小米IoT业务目前最大的驱动力,小米电视复制了小米手机的发展曲线:通过高性价比单品切入电视市场,站稳脚跟后扩展产品线,在国内市场取得稳定的市场份额后开始向印度等海外新兴市场扩张,走的同样是性价比路线。

2019年,小米想在更多的大家电品类中复制小米电视的成功。

但小米手机和电视的成功却不能仅仅归功于“性价比”。事实上,在性价比的背后是功能机到智能机,“传统彩电”到“智能电视”的大浪潮。除此之外,PC端到移动端,台剧到网剧的时代变化也是刺激小米手机与电视销量爆发的主要功臣。

从这个角度看,小米电视抓住了从传统彩电升级为智能电视的换机潮,但在空调、洗衣机、冰箱等品类上,这波以智能化为重点的换机潮仍未到来。

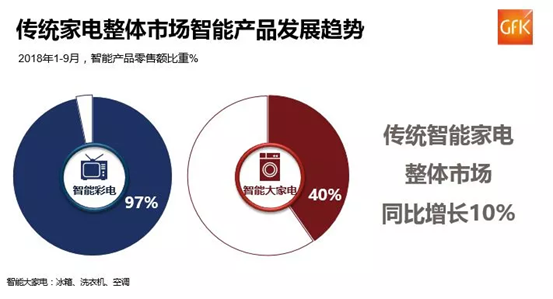

Gfk中国零售监测数据显示,2018年前三季度,智能彩电的零售额占比已经高达97%,而冰箱、洗衣机、空调组成的大家电智能产品占比刚过40%。一方面表明智能大家电有广阔的市场前景,另一方面表明智能大家电的换机潮还没到来。这是小米的机会,同样也是挑战。机会在于未来的前景,挑战在于目前大家电的智能化功能还未能刺激足够的换机需求。

从2018年7月米家互联网空调推出后的市场反响来看,小米虽然扩张了家电品类,但并没有撼动传统家电厂商的统治。这也说明了在空调等大家电市场,智能化对消费者决策的影响并没有传统功能来得大,想要在大家电市场站稳脚跟,小米需要付出更多,比如更低的产品售价和更低的毛利率。

同时,盯上智能大家电市场的也不只小米。

一方面,作为家电市场的头部厂商,格力、美的、海尔、海信等并没有对智能化潮流置之不理,想要攫取市场份额,小米需要突破这些头部家电厂商在技术、渠道、售后资源等方面筑起的壁垒。

另一方面,在IoT市场潜力的诱惑下,华为、百度、OPPO、vivo等局外人也在布局家电市场,相比小米亲自上阵,这些公司多数选择与家电厂商合作,华为布局HiLink,百度推广DuerOS,OPPO、vivo也在去年7月拉着一帮大小家电厂商组建IoT开放生态联盟。

传统家电市场格局已定,但智能家电的战争才刚刚开始,鹿死谁手还是未知数。

小米互联网服务还能轻松赚钱吗

硬件是小米的基本盘,但赚钱还得靠互联网服务。

对于尝试新业务的小米来说,每进入一个新的大家电市场都能给IoT营收规模带来新的增量,但这些业务的“性价比”远不如电视,原因在于电视业务除了直接贡献IoT业务营收外,还能带来更多的广告收入和互联网增值服务收入,而后两者的毛利率要更高。

从这个角度看,小米可以为了营收规模继续拓展空调、洗衣机等新业务,但却很难再找到下一个像电视一样契合小米商业模式的大家电品类,小米IoT业务正在面临“增收不增利”的窘境。

抛开硬件业务,2019年小米的互联网服务很可能将遭遇不亚于手机业务的逆风环境。

国金证券在2019年初发布的报告显示,2018年8月以来,全网流量和移动流量,都呈现显著的降价趋势。这对小米来说不是什么好消息,广告主正在受到经济周期的影响,更大规模的广告预算削减计划也许正在路上,规模和价格都承压的情况下,小米互联网服务业务前路漫漫。

如果将小米互联网服务收入简单地=用户数×单个用户收入,那么销售小米手机、小米电视、小米盒子就是互联网服务拉新、获客的过程。

小米在2019年面临的窘境是,对互联网服务规模贡献最大的国内手机出货量承压,红米能否守住出货量规模、小米手机能否在高端市场取得突破仍是未知数,而小米电视、小米盒子带来的互联网收入规模尚小,流量价格下降又在大环境上给互联网服务收入造成负面影响。

综合来看,从硬件到互联网,从手机到IoT,小米几乎每一项业务都在2019年迎来“大考”。尽管对于小米的同行们来说,寒冬都是一样的存在,但由于小米业务横跨多个领域又环环相扣的特殊性,小米所承受的压力要远大于友商。

1月18日,小米于港交所公告,董事会正式决定回购股份,截至1月26日,小米共进行三次股票回购,斥资约2亿港元回购1997.22万股,期间小米股价从9.74港元回升到10.1港元,涨幅约3.7%。

从2018年7月18日小米股价触及22.2港元的最高点,至2019年1月10日出现的最低点9.44港元,小米市值蒸发近六成,在雷军、周受资承诺延长股份限售期之后,小米终于开始用真金白银重塑对股价的信心。只是在回购股份等资本操作之外,小米仍需在业绩上拿出更好的成绩。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

一览运营宝

- 4.6

(9)咨询产品免费试用角马软件-质量检验系统QCM

- 0.0

(0)咨询产品免费试用天锐绿盾数据防泄密软件

- 0.0

(0)咨询产品免费试用角马软件-生产派报工管理系统

- 0.0

(0)咨询产品免费试用M2O Plus全媒体运营平台

- 0.0

(0)咨询产品免费试用MXU融合媒体运营平台

- 0.0

(0)咨询产品免费试用