烤肉品牌强势崛起,烤肉赛道产值将达千亿?

本文来自微信公众号“餐饮品牌观察”(ID:cyppgc88),作者:方也许,编辑:奥淇,设计:黄李辉,36氪经授权发布。

导语

2021年,我们看到了年轻人对于烤肉品类的追捧,但回望2020年,烤肉品类的市场容量才仅500多亿,明明有比肩火锅、烧烤的消费潜力,但它的发展为什么这么慢?烤肉品类该如何展望未来?

文章看点:

烤肉品类的概貌是怎样的?

烤肉品类的发展现状又是如何?

烤肉品类面临的难题和出路是什么?

如果追溯人类餐饮文明的起源,烤肉绝对是一个必然被提及的话题。很多武侠剧往往都会有这么一个场景:大侠们受困在野外,到了夜晚就会围着篝火烤熟打来的猎物充饥。这种把肉类食材放到火上烤的烹饪方式,我们就称之为烤肉。再之后,人类学会精细化用火,这时候才发展出了串烤等其他多种方式的烧烤。

人类的起源或许过于遥远,但我们也可以从当下市场的实际反应来看烤肉品类的实时热度。5月29日,张翰在宁波的烧本烧烤肉店首日开张,由于太过于火爆,门店多次终止了排号,有顾客从中午取号,最终到晚上才吃得上这顿烤肉。

张翰的烧本烧是继黄晓明烧江南之后的第二家明星烤肉品牌,从明星对烤肉品类的关注以及消费者对于烤肉消费的追捧,这都可见烤肉品类的热度有多火爆。

回到烤肉品类自身,我们也看到烤肉作为一个历史悠久的品类,它确实也随着人类历史文明的进步而经历了漫长的演变。我们且从整个烤肉品类的发展历程说起。

1 烤肉品类三剑客:中日韩

把食物放到火上面或者火源附近,用火的热度将食物做熟的过程,我们称之为烤。

1.要懂烤肉,首先得区分烤肉和烧烤

在没有进入农耕文明的氏族部落早期,那时的食物多以肉食为主,原始人早期不懂烤肉的技巧,更没有锋利的刀和刀工,最早的烤肉形式基本是将狩猎来的小兽直接丢到火上面烧熟的。

后来,随着烤肉技巧和工具的精进,这时候发展出了两派,一派是改良烤肉,就是用树枝架着整只狩猎来的动物烤着吃,属于整烤形式;第二派是精细化烤肉,人们学会了分割生肉再将之串起来烤,这成为了如今串烤的雏形。

直到今天,这两种方式都还存在,比如在美洲等地方,他们就把原始的烤肉、整烤方式称为古法烧烤,并将之与精细化烧烤区分开来。在这里,烧烤是指烹制食物的技巧,而烤肉则指烧烤出来的肉类食物。

在我国,对于烧烤和烤肉的划分也存在着多种说法。主流的认知是烧烤已经发展成为一个大餐饮品类的代名词,囊括了烤肉、烤串等多种细分品类。具体来说,烤肉是将食材切片处理、大多由顾客自己烤的形式,而狭义的烧烤则是指烤串这一方式,一般由厨师串好烹制好端上来。

观察君认为可以用一句话来区分烤肉和狭义的烧烤,中日韩烤肉是桌烤,让消费者自行烤肉,服务员偶尔过来指点;狭义的烧烤一般为串烤,基本是厨师烤完给顾客送到桌(有例外,如丰茂烤串等)。

我们还要注意一些例外,如巴西烤肉、中东烤肉等也是厨师烤完送到桌,这些烤肉就被做成了一道菜。其余的中日韩烤肉则为顾客自己烤,这种消费更注重体验,以吃肉和吃菜为主;而串烤则注重社交,让顾客边吃边聊,以吃串喝酒为主。

2.从原始烤肉到近代烤肉

原始烤肉是人类学会用火之后所取得的具有划时代意义的发现,也是人类现代餐饮的一个开端。发展到现在,烤肉和人类最早的烤肉实则没有太大关系了,如今的烤肉无论是食材还是烤的方式等,它都极具现代文明气息。

通过梳理烤肉的发展历程,观察君发现烤肉可以大体分为三个发展阶段。一个是最原始的烤肉形式,即古代烤肉,随后便是近代烤肉和现代烤肉。

原始烤肉是烤肉的雏形,即将打猎来的动物直接放在火上烤熟。随着人类历史文明的发展,烤肉的形态也变得更为精细化了,逐渐告别简单粗暴的烤制形式,对于酱料和烹饪方式有了更多追求,这时候便进入了近代烤肉阶段。

在这一阶段中,尤以巴西烤肉和日韩烤肉最具代表性。

今天说的巴西烤肉主要是18世纪左右牛仔群体创造的烤肉,牛仔们用长剑穿着大块的肉烤着吃,调味料精简到只放盐,这种烤肉形式成了近代巴西烤肉的一个雏形,如今有些巴西烤肉餐厅的菜单上还保留了长剑烤肉这道菜品。并且,由于巴西烤肉多是群体消费和分享消费,这也促成了巴西烤肉的自助形式,消费方式是厨师烤好,顾客自助选品。

而韩国烤肉则受到蒙古烤肉的影响。19世纪左右,韩国人到日本去开烤肉店,就将韩国烤肉带到了日本。中日韩烤肉互相影响的证据很明显,在韩国的烤肉店、日本的烤肉店里面,基本都有成吉思汗烤肉锅以及成吉思汗烤肉酱,而日本的烤肉店也会上一些韩国泡菜,可见这三脉确实是互相影响的。

此外需要注意的是,虽然如今的古法烤肉,如通过碳火整烤的形式在美洲、亚洲等地还备受欢迎。但严格来说,今天的古法烤肉其实应该归到近代烤肉的范畴,第一,今天的古法烤肉属于慢烤,一只古法烤猪通常需要烤12-16小时左右,古人吃个烤肉不会这么悠闲;第二,今天的古法烤肉比以往更加科学,有些古法烤肉专家甚至还用上了温度计以及现代炭火(工业炭,比一般的炭更省心)。

3.从近代烤肉再到现代烤肉

在学术意义上,19世纪之后就被定义为现代,但对于餐饮业来说,这个现代指的是改革开放至今的餐饮历程。

过去的烤肉我们只能从文献中查明,而现代烤肉我们是亲身经历的。

(1)萌芽:90年代,韩式烤肉一枝独秀

烤肉品类之所以在我国发展得如火如荼,跟韩国烤肉的早期市场教育是脱不开关系的。早在90年代,韩式烤肉就在我国餐饮市场一枝独秀,伴随着韩流的广泛传播,加上90年代恰好也是国内消费者开始步入爱吃肉、吃得起肉的阶段,韩式烤肉凭借五花肉、牛肉进行炙烤的用餐形式一举俘获了大批的肉食爱好者。并且由于韩式烤肉与中餐在体验方面差异明显,韩式烤肉成了当时消费者竞相追逐的新餐饮消费形式。

金釜山自助烤肉和新石器烤肉都是这个时期崛起的品牌,它们以韩餐+韩式烤肉的形式打开了中国餐饮业新烤肉消费的局面。

(2)发展:20世纪初,融合烤肉与异域烤肉崛起,但韩式烤肉地位犹在

到了20世纪初,各式烤肉开始在我国涌现。土耳其烤肉多出现在商业街,基本以旋转烤肉为主,产品也比较单一,清一色都是肉夹馍,方式就是店员从烤肉架切一些烤肉剁碎装进肉夹馍里出售;巴西烤肉则基本是自助餐厅,混搭一些巴西菜品;而日韩烤肉在此时则成了主流,时至今日,在中国流传最广的还是韩式烤肉和日式烤肉。

从下表可见,即使到了20世纪初,韩式烤肉依然是我国烤肉界的主流。

(3)成型:一直到2016年前后,韩式烤肉衰落、日式烤肉崛起,融合烤肉成主流

到了2016年前后,烤肉品类内部发生了一些变化。随着“限娱令”的出台,韩流退潮,韩式烤肉的繁荣景象也一去不复返了。与此同时,市场开始冒出一定数量的高端烤肉品牌,日式烤肉开始风靡,填补了烤肉品类的高端需求,人们也开始接受人均100元以上的烤肉消费。

在此前,消费者可以去自助餐消费烤肉,也可以到专门的烤肉店,其人均基本在100元以内。直到日式烤肉大规模崛起,背靠高端日料的体验,日式烤肉消费的人均终于到了150元左右。

这期间涌现的品牌以九田家(偏日式烤肉的日韩融合烤肉)等为代表。

△图源九田家官网

(4)中兴:近期,中式烤肉强势崛起

随着消费者对日韩烤肉的喜爱不再如刚开始时那么热烈,烤肉品类又在呼唤新的物种,此时接过棒的,就是崛起的中式烤肉。

中式烤肉分为三个流派,分别是内蒙烤肉、北京烤肉,以及近期崛起的国潮烤肉。这些中式烤肉店将国人喜欢的中国元素融入到餐厅设计、摆盘等多个环节,同时在食材端又懂得因地制宜及大胆创新,用了很多日韩烤肉店极少用的食材,如虾滑、肉馅香菇、小酥肉、鱿鱼须、口蘑、鸭血、玉笋等,带给消费者不一样的体验。

中式烤肉的崛起打破了日韩烤肉垄断烤肉认知的局面,同时又给烤肉品类的创新与新玩法提供了优质案例,典型品牌如柒酒烤肉。

自2020年新冠疫情爆发以来,外出就餐受到不同程度的限制,促使人们对于“烤肉”的消费欲望空前高涨,烤肉也迎来了一波发展高潮。

△新崛起的国潮烤肉,柒酒烤肉供图。

2 发展到了当下,烤肉品类具体是什么情况?

到了当下,人们出去吃个烤肉已经和吃火锅一样自然。烤肉品类也呈现出百花齐放的发展态势。

1.烤肉品类产品百花齐放

烤肉门店一般有四种形式,其一是纸上烤,如新石器烤肉,大多见于韩式烤肉或者中式自助烤肉;其二是炭火烤,如九田家,大多见于日式烤肉和中高端烤肉;其三是电烤,此举最为普遍,如蚝英雄、权金城等,多见于中式烤肉、韩式烤肉、小海鲜烧烤等;其四是铁板烤,也多见于中式烤肉,如八旗烤肉、刘记炙子烤肉等。

在当下的餐饮业,炭烤成了小潮流,炭火产生的植物烟与食材产生的化学反应能造就更多的风味,这也是碳烤区别于其它方式的根本,也是它能受到消费者追捧的主要原因。

在产品端,当下烤肉的明星产品是牛羊肉,常规产品是猪肉、鸡肉、蔬菜等,以牛羊肉为例,牛舌、雪花牛肉、黑牛肋条、和牛小排、锡盟羊排等优质肉类多见于日式烤肉和高端烤肉;猪肉、鸡肉、蔬菜则是常规食材,一些新兴的细分烤肉品类甚至将海鲜、河鲜也纳入了门店,甚至还涌现出了小海鲜烤肉这一细分门店。

在产品的方式上,日式烤肉、高端烤肉如果用的是高端食材,则多以原切为主;大众烤肉、中式烤肉等食材基本是先腌制或预处理后再烤。烤肉的调味分为前调味(腌制)、后调味(蘸料),以及前后调味兼行的消费体验。

蘸料在烤肉中发挥着极其重要的作用,常见的蘸料有辣椒粉、花生粉、梅子酱、黄油、孜然、生抽、耗油、炼乳、柠檬、青柠、麻酱等,在一些异域烤肉品牌的门店中,我们还能见到泰式酱、香茅酱。

2.烤肉市场规模想象空间巨大

烤肉是一种强社交场景、强餐饮场景的体验,在所有餐饮品类中,能在社交、餐饮属性中与烤肉持平的,非火锅莫属了。再者,火锅和烤肉同样都是强供应链的品类,一定程度上,火锅和烤肉的供应链都是通用的,这也是为什么自助餐大多会选择火锅和烤肉这两个品类来开店的原因之一。

但火锅和烤肉毕竟有差异,一个是涮、一个是烤,火锅的形式较为单一,基本都是水煮加热的消费,主要靠不同的锅底来区分体验,烤肉则分为电烤、炭烤、纸上烤,不同的烤肉方式风情各异。

再者,烤更能还原并增加食物的风味与口感,更有意思的是,只要是能下到火锅的食材,也基本能上烤盘,今天火锅品类所有食材方面的产品创新几乎都可以作为烤肉品类产品创新的来源之一。这或许意味着,火锅的体量有多大,烤肉的想象空间就会有多大。

今天的火锅和烤肉有极大的体量差距,《中国餐饮品类与品牌发展报告2021》数据显示,虽然受新冠疫情影响,2020年火锅市场规模仍达到了近6000 亿元。但到了2020年,烤肉的市场规模也不过才500亿而已,即使按火锅容量的一半来算,烤肉品类至少都还有千亿多的增长空间。

3. 后浪品牌强势崛起,高端烤肉尚处萌芽期

红餐品牌研究院调研了整体的烤肉数据后发现,西南是更爱吃烤肉的地区,在全国烤肉门店数top20的烤肉城市中,成都和重庆均在前五席之列。烤肉是一种休闲形式的餐饮消费,相比北上广的快节奏,西南显然更爱社交,值得一提的是,广州居然排在第七位,可见烤肉在粤菜强势的广州并不受宠。

同时,从各区域烤肉门店数分布情况来看,华东区域一枝独秀,占比达到了33.46%,西南区域仅仅占据了13.03%,结合成都、重庆的实情来看,西南烤肉依然有一定的发展空间。

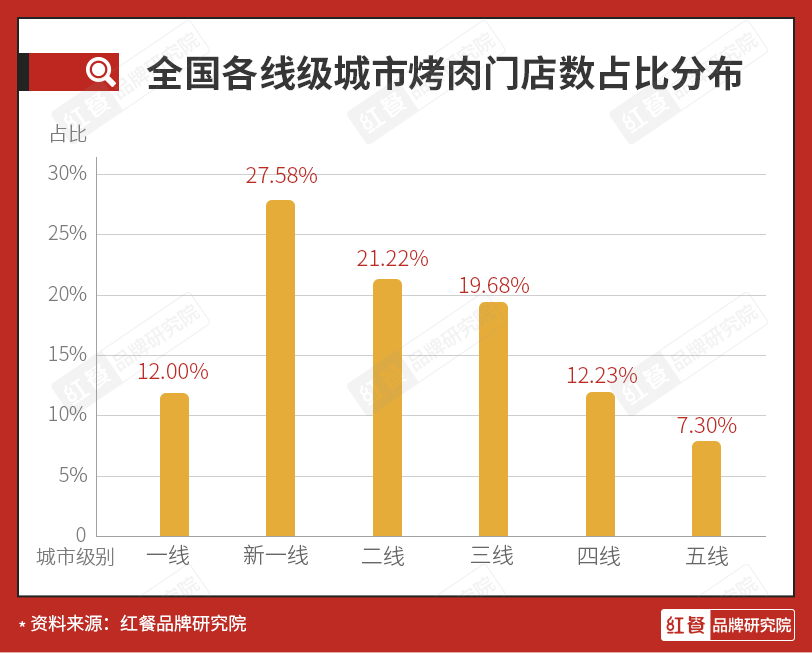

而从各线级城市烤肉门店数占比分布来看,烤肉在新一线和二线发展得最为火热,门店数占比总和达到了48.8%,而一线城市的烤肉门店数占比为12%,当然这也跟城市体量有关,一线城市不到5座,占比12%已经算很高了,可见烤肉品类有下沉的潜力,新一线和二线生活节奏微缓,确实比较适合烤肉品类的生存。三线城市的占比为19.68%,而四线占比才仅12.23%,由此看,烤肉的下沉市场最好别越过三线。

在品牌门店数方面,成立于2016年的九田家凭着980+家门店夺下了烤肉品类门店数的冠军宝座,排在之后的是成立于2015年的酒拾烤肉,而烤肉界的前辈,如新石器、汉拿山的门店数还在300多家徘徊,这或许算是烤肉品类后浪的强势崛起。

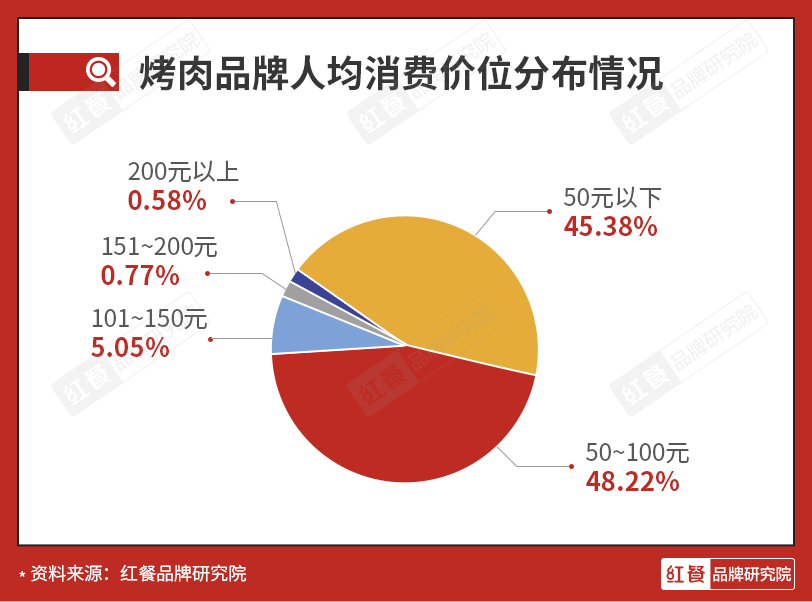

我们最后来看人均,50元以下及50-100元的占比总和达到了93.6%,150元以上的占比仅1%,这可以看出烤肉品类的主流依然是中低端,高端烤肉虽然兴起了十多年但还是没成大气候。

4.日韩烤肉也受日韩文化影响

如果以价格来区分烤肉的流派,观察君发现一个有意思的现象,韩式烤肉持续走大众路线,但日式烤肉则坚持高端路线。

韩式烤肉之所以更便宜,日式烤肉之所以更贵,它们其实是被顶层设计所影响的。

韩式烤肉一般会和韩餐联营,偏偏韩式餐饮的食材多取于国人常见的五花肉、泡菜、年糕等,而韩餐的部队锅、炸鸡、汤饭也都属于大众消费,这也必然导致韩式烤肉只能走大众路线了。

△韩式烤肉。红餐网摄。

日料向来讲究食材,在中国,日料餐厅也常年占据高端餐饮市场,日式烤肉在食材端也舍得下血本,满足了顾客对于新食材、优质食材的高端体验,外加寿司之神、天妇罗之神等的精神赋能,日式烤肉卖得更贵也是情理之中的事情。

5.烤肉只有流派之分,没有传统与新的界限

关于烤肉品类的传统餐饮特性与新餐饮特性的混淆,我们来看一个典型品牌。

有一家成立于1997年的韩式烤肉品牌叫“西塔老太太泥炉烤肉”,与传统韩式烤肉的电烤不同,这个品牌用的是更受欢迎的炭烤,人均达到了150元,属于狭义层面的“高端烤肉”。在产品体验方面,西塔还为每个产品安排了特定的蘸料,以确保优质的餐饮体验。

西塔对烤肉的认知很明确,它甚至在菜单标明“我们不烤肉,我们只卖肉,我们是肉的搬运工”。不烤肉、只是肉的搬运工,也道出了个烤肉品类的核心(仅指中日韩三个流派)。

但如果我们将西塔、权金城、酒拾烤肉、九田家等不同时间线落地的品牌放一起对比,我们就会发现,无论是消费体验、产品选择、品牌呈现等,它们几乎没有太明显的区别。

为什么我们的中餐、火锅、烧烤、西餐等基本都有传统与新派之分,而烤肉却没有呢?

具体原因西塔已经指明了,主流的中日韩烤肉基本属于食材的搬运工,它不涉及到烹饪技术,再基于烤肉供应链的集成标准化,这意味着整个烤肉品类从90年代刚兴起之时就被大体定性且定型了。一个过早标准化且缺乏烹饪工艺赋能的品类,其未来进行创新的难度比较大。

烤肉品类的传统还体现在经营方式上,无论是90年代至今的烤肉品牌,又或者是2020年才新开的烤肉门店,这些老店与新开烤肉品牌基本只有堂食的形式,几乎90%以上的烤肉门店并不经营外卖,也没有新零售落地到烤肉的先例。

极少部分的烤肉品牌开通了外卖,但严格来说它们做的并不是烤肉外卖,如赤坂亭、权金城在外卖推出的仅仅是牛肉盖饭、寿喜锅等,这些和烤肉实则并无关系。而更多烤肉门店甚至都不着手外卖,要吃到烤肉,基本只能到店了。

再从门店数来看,烤肉品类在中国经历了近30年的发展,至今却还没有一个品牌突破百城千店。传统确实是因为烤肉品类自身特性产生的禁锢,但也并不能因此就否定这个品类的未来,市场实情可见,成立于近期的九田家、酒拾烤肉等新品牌已经有了大步迈进之势,这可以看出,烤肉品类表面极为传统,但内心却能量爆棚。

3 烤肉品类实则大有可为之地

在说明烤肉品类如何大有可为之前,先来审视一下该品类的痛点。

1.品类优势背后的发展难题

烤肉品类有极大的增长空间,这从低端为王的人均占比数据就可以看出来了,中高端烤肉还有巨大的增长空间。但烤肉品类却发展滞缓,到底是什么原因困住了烤肉品类的潜能发展。经由梳理,观察君总结出了以下四点:

(1)相近品类的围剿

火锅、烧烤(烤串)、自助餐的食材与烤肉相近,体验方面的差异也不大,这也导致一些本应消费烤肉的群体被分流到了火锅、烧烤(烤串)、自助餐门店。究其根本是烤肉品类自身不够强势导致。

(2)快餐式消费阻碍了烤肉的中高端发展

烤肉是不需要高端厨师的,大多烤肉门店也仅仅充当肉的搬运工这一角色,烤肉好不好吃除了受食材品质、烤肉方式、酱料的限制,它更受限于顾客烤肉技术的影响。

烤肉餐厅有90%以上属于性价比消费,这决定了门店要在食材品质、装修环境、人员配备上控制好成本,从而导致很多烤肉门店的服务员和烤肉师少之又少,这也必然影响到顾客的实际体验。缺失了品类的专业度与消费价值,烤肉品类也基本沦为快餐式消费。

(3)大众烤肉有快餐的价格,却没有快餐的效率

红餐品牌研究院调研得知,50元以下人均的烤肉占比达到了45.38%,这些门店一般是自助式消费,如39.9元/位的自助烤肉等,大多门店的限制时间是90分钟。

以麦当劳、肯德基,或者路边的快餐店为例,翻台通常控制在30分钟以内是多数快餐店的实情,但烤肉的快餐式消费时长通常不会低于40-60分钟/位,顾客自己烤肉的形式确实限制了烤肉品类的翻台,从而影响到了烤肉餐厅的利润率。这也是为什么大多低端烤肉餐厅发展不起来的原因。

△红餐网摄

(4)仅经营堂食,限制了品类的拓展空间

烤肉仅有500亿的规模,这几乎等于火锅品类在十年前的境地。今天的大多火锅品牌不仅开通了外卖,还在堂食火锅以外的市场玩得风生水起,如火锅结合奶茶,火锅门店卖底料、卖食材、卖自热火锅等,这些都给火锅门店增加了收入。

烤肉品类的外卖率极低,比如在上海成立于2020年的网红“Hi烤肉”、成立于2016年的九田家等均只有堂食。一些开通了外卖的烤肉店也仅仅是在卖盖饭而已。

烤肉品类的从业者无心经营外卖,不考虑外卖,这也导致品类发展滞缓与容量不高的局面。

除此之外,消费者的消费习惯和观念也是一大阻碍因素。相比火锅,烤肉多少有些“舶来品”的意味。国内的消费者可以顿顿吃火锅,但是却未必需要顿顿吃烤肉。

2.优劣势都很明显,烤肉品类的机会点在哪里?

烤肉的优势劣势均很明显,同样的,烤肉品类的机会点也很明显。

(1)标准化前端和中端,去除限制,让品类快跑起来

对于100元以下的大众烤肉来说,效率是根本。

在产品方面可考虑推出优质套餐,让顾客在一分钟之内点好餐;大众烤肉不宜过多的产品,最好控制在30-60个以内,精简产品线的同时,还得标准化后厨出品,让顾客下单后能快速上齐餐品;点餐的时候也应该把烤炉开好,以免上菜了还在等炉子加热;在顾客自行烤肉的过程中,也应该安排巡视烤肉师及时指导,这可以提高消费者烤肉的效率与体验。

需要注意的是,如果是自助形式的大众烤肉,最好不设置用餐时间,避免顾客已经用完餐也呆够时间才离开。从人性的角度来看,商家设计了消费时间,顾客一般会遵守时间,也就是会待够时间才离开。去除了时间设置,再提高效率,烤肉餐厅的高翻台才有可能。

(2)中高端是机会,烤肉师是提升效率与体验的重点

大众烤肉赚的是辛苦钱,中高端烤肉除了赚食材的钱,更应该赚体验的钱。

对于翻台需求不那么紧要的中高端烤肉来说,提高烤肉师的服务频率就很有必要了。

烤肉师一是可以提高门店的专业度,为门店构建消费护城河;二是可以提升顾客烤肉的效率,提升顾客体验的好感度;三是确保顾客能被关注到,也可以避免顾客吃完了还在门店停留等情况的出现。对于中高端烤肉店,烤肉师还能给顾客普及产品的价值感,让顾客知道这份菜到底贵在哪里。顾客体验高了,复购自然不成问题。

(3)吸纳火锅烧烤的优质产品,丰富品类内涵

火锅烧烤近些年有了不少优质产品和创新产品,我们从火凤祥火锅、湊湊火锅、贤合庄火锅的一些创新产品,比如四喜牛肉、双椒牛肉、鱼仔虾滑、卤味、企鹅虾滑等,这些火锅类产品或许也可以通过一定的微创新进入烤肉门店,甚至连烤脑花、包浆豆腐等特色菜品都可以作为烤肉门店新产品的创新参考方向。

更重要的是,这些新产品的玩法都是被验证过的,只要门店有产品优化能力,烤肉品类在产品玩法上,一定是可以欣欣向荣的。

(4)营销、外卖、新零售必不可少

从传统火锅到新火锅,营销是其中的一个关键,烤肉品类向来传统,如果要实现从传统到新烤肉的进阶,对营销能力的重视是必不可少的。

火锅、烧烤早前在外卖方面付出了很多心血,这也值得烤肉品类学习,结合营销、结合外卖、零售,实现多维度触达顾客,门店还愁没客源么?

比如多数烤肉门店都有自己的秘制酱料,这些都是门店入局新零售的一大方向。

(5)击穿传统,构建烤肉潮流

餐饮业已经到了非传统的阶段,烤肉品类的从业者务必突破传统才能真正跟上当下的新餐饮时代。毕竟这个钱不赚,那就只能被其它品类抢占了市场。

而我们从市场实情可见,烤肉品类确实有了一些新锐品牌,它们都在努力往新餐饮的路上靠拢。比如将门店变绿的“Hi 烤肉”、将品牌国潮化的“金有财”、“柒酒烤肉”等,从新锐烤肉品牌们的消费实情得知,年轻人也开始追捧烤肉品类了。

虽然烤肉品类确实还存有一定的品类问题,但问题的背后也代表了机会,结合新锐烤肉品牌们的得宠,烤肉品类的市场规模未来突破千亿也是有可能的。

结语

在150万年前,人类学会了用火,在这个人类文明的早期,烤肉作为餐饮的第一个品类就此诞生,在之后的几十万年里,人类一直靠烤肉作为优质蛋白质的主要来源。而到了今天,烤肉的市场容量终于到了百亿的量级,这个数据足够大么?

在4万亿体量的餐饮业下,烤肉五百亿的体量才仅占整个餐饮的1.25%,这个比例实在是太低了,但从这个数据差,我们也能看出烤肉品类的未来将有巨量的增长空间。

而要达到这一步,需要整个烤肉品类的从业者共同优化品类自身的痛点,改良品类留存下来的难题,再完全发扬烤肉品类的实际优势,到了那一步,烤肉品类的经济容量或许能达到千亿。

千亿量级的烤肉品类能孵化出几个海底捞?这个未来是可以展望的!

参考资料

1. 国潮风吹进烤肉赛道,头部品牌呼之欲出!| 红餐网

2. 巴西烤肉:上 帝眼皮底下肉与烟火的纠缠| 千里骏马·网易号

3. 烤肉品类既传统又落后?在新消费时代,烤肉品类该如何突围?| 筷玩思维

4. NCBD | 2021中国烤肉市场竞品分析报告 | NCBD餐宝典

5. 酒拾烤肉已过500家,低客单烤肉连锁的快速增长 | 章鱼小数据

6. 日本牛羊肉需求量、进口量及价格走势分析| 产业信息网

7. 美国农业部牛肉供求报告 | 产业信息网

8. 人类是在何时学会使用火的?| 科学船坞

9. 其它相关来源:烤肉百度百科、烤肉百度贴吧、36氪、虎嗅

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

U钙网

- 4.4

(2)咨询产品免费试用灵云企信通

- 0.0

(0)咨询产品免费试用乐信

- 0.0

(0)咨询产品免费试用乐讯通

- 0.0

(0)咨询产品免费试用麦讯通

- 0.0

(0)咨询产品免费试用立窗ERP

- 0.0

(0)咨询产品免费试用