被券商称为“国内绝对龙头”,股价2天暴涨40%,这家公司紧急回应:不,我真不是

本文来自微信公众号“每日经济新闻”(ID:nbdnews),36氪经授权发布。

近日,上市公司深圳瑞捷(300977.SZ)股价坐了一把过山车,6月18日与21日两个交易日内,该公司暴涨39.08%,这其中还包括一个20%幅度的涨停。而此前,该公司股价阴跌了约两个月,累计跌幅达29.1%。

如此股价异动引起了深交所的关注,21日盘后,深圳瑞捷收到了深交所下发《关注函》。

市场则把暴涨的原因与华西证券19日发布的一份研报联系了起来。在该研报中,证券分析师给予深圳瑞捷基于市场法估值116.37元的目标价,并称该股未来6个月潜在空间110%。而18日,深圳瑞捷收盘价仅为55.4元/股。

近日,深圳瑞捷在对深交所关注函的回复公告中称,媒体报道中的“公司是第三方工程评估国内绝对龙头”表述并不准确。深圳瑞捷称已与研报出具方达成一致,对方将在一个月内完成研究报告替换,修正该部分描述。

券商研报称公司为“行业龙头”

公开资料显示,深圳瑞捷主营建设工程第三方评估、管理和咨询服务。从行业新闻及公司公告来看,近期公司股价暴涨前后并未有很重大的消息落地。

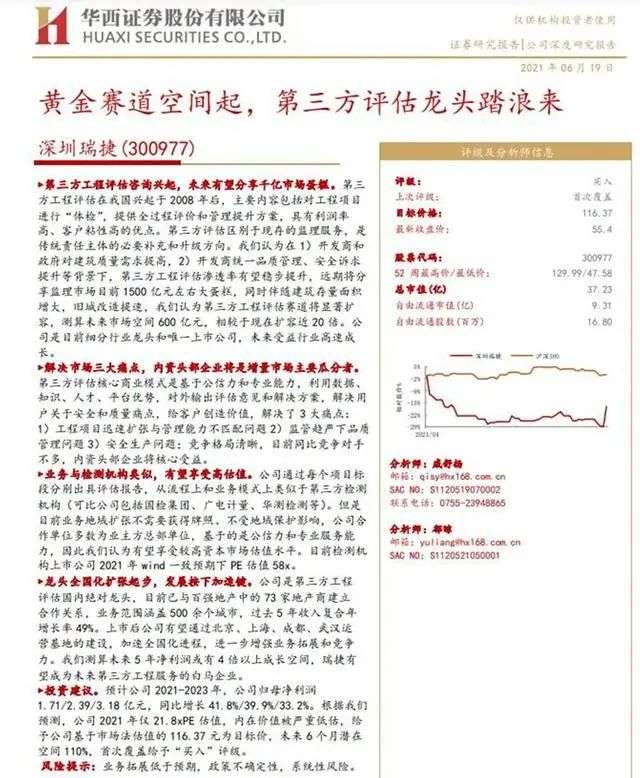

然而,华西证券6月19日发布的一篇题为《深圳瑞捷:黄金赛道空间起,第三方评估龙头踏浪来》的研报引起市场注意。Choice数据显示,这是深圳瑞捷上市后获券商发布的首份深度研报。

华西证券发布的深圳瑞捷深度研报

这份研报最瞩目的内容当属券商给予公司的目标价。华西证券表示:“根据我们预测,公司2021年仅21.8倍PE估值,内在价值被严重低估,给予公司基于市场法估值的116.37元为目标价,未来6个月潜在空间110%。”

对于看好公司的理由,华西证券表示:第三方工程评估在我国兴起于2008年后,主要内容包括对工程项目进行“体检”,提供全过程评价和管理提升方案,具有利润率高、客户黏性高的优点。伴随建筑存量面积增大,旧城改造提速,第三方工程评估赛道将显著扩容,测算未来市场空间600亿元,相较于现在扩容近20倍。公司是目前细分行业龙头和唯一上市公司,未来受益行业高速成长。

华西证券还在研报中给出了一些关键数据,包括“公司是第三方工程评估国内绝对龙头,目前已与百强地产中的73家地产商建立合作关系,业务范围涵盖500余个城市,过去5年收入复合年增长率49%”“上市后公司有望通过北京、上海、成都、武汉运营基地的建设,加速全国化进程,进一步增强业务拓展和竞争力。我们测算未来5年净利润或有4倍以上成长空间,瑞捷有望成为未来第三方工程服务的白马企业”等。

公司回应:相关报道不准确

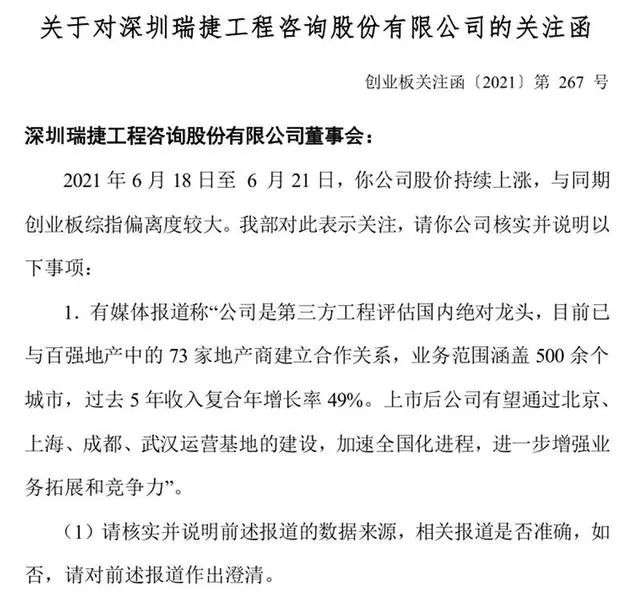

6月21日,深交所对深圳瑞捷下发《关注函》。

深交所指出,2021年6月18日至6月21日(分别为周五与周一),深圳瑞捷股价持续上涨,与同期创业板综指偏离度较大。

深交所表示,有媒体报道称“公司是第三方工程评估国内绝对龙头,目前已与百强地产中的73家地产商建立合作关系,业务范围涵盖500余个城市,过去5年收入复合年增长率49%。上市后公司有望通过北京、上海、成都、武汉运营基地的建设,加速全国化进程,进一步增强业务拓展和竞争力”。对此,深交所要求深圳瑞捷核实并说明前述报道的数据来源,相关报道是否准确,如否,请对前述报道作出澄清。

不难发现,深交所提出质疑的内容恰好与华西证券的研报重合。

深交所关注函

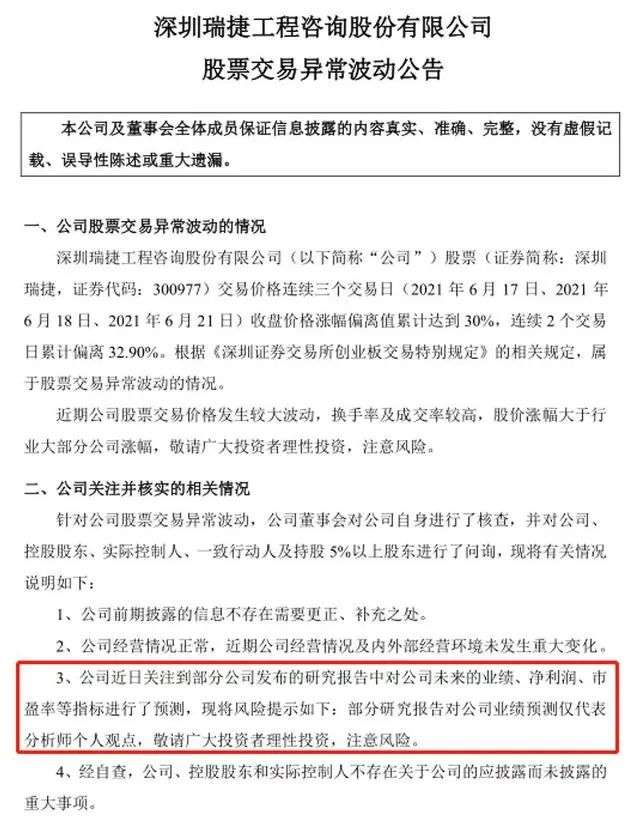

而深圳瑞捷也在最近披露的《股票交易异常波动公告》中对研报内容进行回应。公司方面表示:“近日关注到部分公司发布的研究报告中对公司未来的业绩、净利润、市盈率等指标进行了预测,现将风险提示如下:部分研究报告对公司业绩预测仅代表分析师个人观点,敬请广大投资者理性投资,注意风险。”

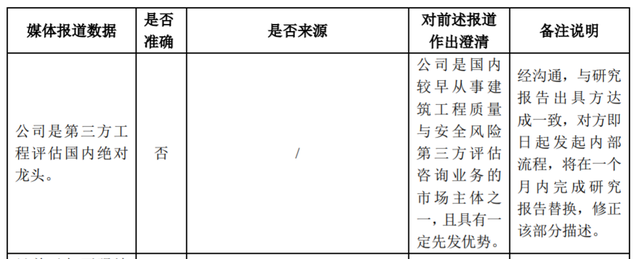

24日晚间,深圳瑞捷回复称,“公司是第三方工程评估国内绝对龙头”相关报道不准确,并澄清称“公司是国内较早从事建筑工程质量与安全风险第三方评估咨询业务的市场主体之一,且具有一定先发优势。”

深圳瑞捷还表示,公司对与投资者、媒体等特定对象沟通时及时登记,并严格遵循保密性、合规性、公开公平公正性原则,口径一致,不实行差别对待,不向特定对象披露、透露或泄露公司非公开重大信息;公司将保持与投资者、媒体等特定对象的联系与沟通,如获知最终报道内容将进行认真核查,如存在不实的情形将及时反馈给对方并要求修改;公司将实时关注媒体报道、媒体舆情方面的动态,对存在不实报道、误导性报道、虚假报道等将及时与媒体方沟通,采取必要措施将不良影响降至最低,必要时将披露媒体澄清公告。

关于股价短期内涨幅较大的原因,深圳瑞捷在公告中自称可能是因为“公司上市已超两个月,属于次新股企业,随着时间的推移,投资者逐步关注到公司,并对公司所处的细分行业存在持续看好而买入的可能。”

从经营表现上看,2018年至2020年,深圳瑞捷营业收入分别为3.1亿元、4.96亿元与5.73亿元,同比增长率78.44%、59.95%与15.35%,营业收入增速放缓;归属母公司股东的净利润分别为0.65、1.39与1.2亿元,同比增长率分别为30.47%、114.12%与-13.28%,归母净利润波动明显。

到了今年一季度,深圳瑞捷表现十分亮眼。公司实现营业收入9823.00万元,同比增长140.32%,归属于上市公司股东的净利润为亏损240.62万元,亏损同比减少74.82%,每股收益为-0.0716元。公司预计今年上半年累计净利润相比上年同期有较大幅增加。

券商研报还需严谨

值得关注的是,深圳瑞捷并非近期唯一一家发布公告回应券商研报的公司。

昨日盘后,近期股价揽入三连板的上海贝岭也在《股票交易异常波动公告》中表示:“公司关注到近期部分证券公司发布的研究报告中对公司未来的营业收入、利润水平、每股收益、股价和市盈率等指标进行了预测。公司在此提示:上述预测为第三方预测,未经公司确认,相关信息以公司公告为准。”

在此之前,科创板明星股沪硅产业曾在上市初期股价大涨过程中,发布公告回应券商研报,该事件一度引发市场热议。

2020年6月3日,沪硅产业由于“连续30个交易日内收盘价格涨幅偏离值累计达到200%”,从而披露《股票交易严重异常波动》。

沪硅产业方面表示:“公司关注到近期部分证券公司发布的研究报告中对公司未来的业绩、每股收益、股价和市值等指标进行了预测,现将风险提示如下:公司上市以来未接受投资机构及证券公司调研,部分研究报告对公司业绩预测与公司历史业绩情况差异较大,对公司股价预计的依据不足,为其单方面预测,未经公司确认,相关信息以公司公告为准。”

编辑|孙志成 王嘉琦 杜波

校对|卢祥勇

封面图来源:摄图网(图文无关)

每日经济新闻综合华夏时报、上海证券报、中国基金报

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

iconfont

- 0.0

(0)咨询产品免费试用绎奇传媒

- 3.6

(7)咨询产品免费试用PPTStore

- 3.7

(14)咨询产品免费试用绘影字幕

- 3.8

(4)咨询产品免费试用亿幕

- 0.0

(0)咨询产品免费试用捷讯视频

- 0.0

(0)咨询产品免费试用