资本撤退、高层动荡后,呷哺呷哺还能否自救?

编者按:本文来自微信公众号“全天候科技”(ID:iawtmt),36氪经授权发布。

作者 | 胡描

编辑 | 罗丽娟

在2020年营收、利润增长为负之后,呷哺呷哺陷入了频繁的高层人士变动之中:凑凑原CEO张振纬离职,呷哺呷哺原CEO赵怡也被罢免,呷哺呷哺创始人贺光启重新接手呷哺呷哺CEO。如今的呷哺呷哺,当务之急就是重新获得资本的信任,但小火锅的故事,又要如何“旧事新说”呢?

呷哺呷哺原CEO赵怡在5月20日被罢免CEO职务之后,这次又被踢出了呷哺呷哺执行董事的行列。

6月14日晚间,呷哺呷哺餐饮管理(中国)控股有限公司(下简称:呷哺呷哺)发布公告称,于6月11日董事会决定召开股东特别大会,以罢免赵怡的执行董事职务(“建议罢免”),自批准建议罢免的普通决议案获通过当日起生效。

其解释罢免原因为:“赵女士的管理方式及理念与董事会其他成员存在重大差异,且允许赵女士继续参与本公司的管理将不符合本公司及股东的整体最佳利益。”

与常见企业人事变动的“好聚好散”不同,呷哺呷哺在赵怡的人事任免上,表现得十分“不客气”。此前赵怡被罢免CEO职务时,呷哺呷哺在公告中就曾直接表示:“若干子品牌表现未达到董事会的预期。”

相比之下,4月16日呷哺呷哺子品牌凑凑CEO张振纬离职时,公告表示“因个人原因离职”,已经友好了不少。

而频繁的高层人事变动,也使得呷哺呷哺股价不断下挫。在张振纬离职后的首个交易日,呷哺呷哺股价盘中跌幅一度超过20%。赵怡的离开同样引发了震荡,5月21日当天,呷哺呷哺市值跌了19亿港元。今年以来,呷哺呷哺的市值已缩水超过一半。

或许是为了挽回资本的信心,呷哺呷哺创始人贺光启重新接手了CEO的职务,他在接受媒体采访时表示,将对呷哺呷哺集团的资源进行整合,“例如原来呷哺呷哺、湊湊以及食品都拥有各自的会员系统,整合力度不够,不利于增加会员数量和黏性。包括研发、HR,招聘今后也将整合统一。”

但此时贺光启所面对的,已经是一个竞争白热化的火锅市场。他能不能拯救丢失“人心”的呷哺呷哺,这是他留给市场与投资人的最大的疑问。

1 呷哺呷哺患上了“企业病”?

今年3月,呷哺呷哺公布了2020年财报,总营收54.55亿元,同比下滑9.5%;归母净利润183.7万元,同比下滑99.36%;扣非后归属母公司股东净利润亏损1.8亿,同比减少176.36%。

虽然受疫情的影响,餐饮企业去年的业绩均不理想。但呷哺呷哺的业绩与同类企业如海底捞、九毛九相比,更是被后两者甩在身后。敏感的投资机构已经率先“出逃”——呷哺呷哺的股东高瓴资本、摩根士丹利从3月15日就开始对呷哺呷哺进行了清仓式减持。

呷哺呷哺需要一场改革,而赵怡或许就是呷哺呷哺“开刀”的第一人。赵怡似乎也早有准备,在今年1月和4月,她两度减持呷哺呷哺股票,套现合计约3000万港元。

从赵怡的简历来看,她曾就职于百事、联合利华、索尼爱立信以及麦当劳等国际大企业,先后做过财务分析、财务预决算及财务核算及管理工作。2012年,贺光启邀请赵怡加入呷哺呷哺担任CFO一职。也是在她担任CFO期间,呷哺呷哺成功在港上市。

此后的赵怡一路高升,2019年8月,升任至呷哺呷哺行政总裁。彼时呷哺呷哺在公告中对赵怡欣赏有加,认为“凭借赵女士(赵怡)的背景资历及于集团的广泛经验,本集团将可从中受惠。”

但双方的蜜月期没有维持多久,赵怡“强势”的工作作风引起了集团内部的争议。

据AI财经社报道,凑凑虽然是呷哺呷哺的子品牌,但在集团内部,两个品牌是各自独立运营的。有餐饮人士透露,“凑凑主打的是火锅+茶憩,茶米茶本来就是凑凑的,呷哺呷哺要拿去放自己店里,但是茶米茶要独立开店,呷哺呷哺又不允许,赵怡是一个相对强势的人。”

另据自媒体“筷玩思维”在一篇文章中透露,多位呷哺呷哺高管表示,赵怡从财务升到了CEO,不仅管控各项财务指标,也在掌控公司运营,以至于其内部呈现“只准赚钱,不准花钱的局面。”

其文章透露:“2020年疫情时,6月份之前除万达集团外,所有的甲方、包括房租水电等全部付款,再包括员工的大额报销,赵怡一直不签字……这导致了呷哺呷哺与甲方的关系极其恶化,甲方对呷哺的支持减少,一些商场引进同类竞争品牌做无声抗议。”

据企查查数据显示,2020年以来,呷哺呷哺所涉及的房屋租赁合同纠纷、租赁合同纠纷共有7条。2020年6月,呷哺呷哺因为拖欠天津城科房子22.7万元,还被列为被执行人。而后呷哺呷哺解释为:“合同要求商场开业率要保证在70%以上。自2017年11月起,涉案商场开业率就已经不足70%。按照合同约定,被告方可以不支付租金及物业费。”

在消费端,也有顾客反映,曾经便宜实惠的精品肥牛套餐已经从呷哺呷哺的菜单中消失不见,取而代之的是65元的澳洲小米牛套餐。上述文章也指出,这是“财务总监升到CEO的弊端”。

但呷哺呷哺的问题并不是赵怡一个人造成的。内部员工认为,此时的公司内部已经出现“蛀虫横行、官僚主义深入骨髓、派系争斗明显“等问题。

另外,在对集团营收具有重要贡献的凑凑的发展方向上,呷哺呷哺内部也没有达成统一。

作为呷哺呷哺的子品牌,凑凑主打中高端火锅市场,是由张振纬一手打造出来的品牌。据阿尔法工场研究院,短短四年间,湊湊的营收从0到16.89亿元,其已经成为呷哺呷哺重要的营收来源之一。尤其在疫情突袭的2020年,呷哺呷哺集团总营收同比滑坡9.5%至54.55亿元,而来自于湊湊贡献的营收则同比增长超过40%。

在张振纬的计划中,湊湊最终将分拆成为一家能够上市的独立公司。而据阿尔法工场研究院分析,这与呷哺呷哺管理层存在本质的利益冲突,分拆势必影响呷哺呷哺市值,这对于大股东贺光启来说,是无法接受的。且张振纬在呷哺呷哺集团中始终不具有话语权。

未能如愿的张振纬在今年4月选择辞任凑凑CEO,离开了呷哺呷哺集团。

2 丢失人心的“小火锅”

1998年,台湾商人贺光启在北京西单开了第一家呷哺呷哺火锅店,将吧台式的小火锅第一次搬入了中国大陆。2003年“非典”爆发,这种“一人一锅”的就餐形式受到了人们的欢迎,且便捷、实惠,小火锅迅速打开了北方市场。

一份肥牛套餐,加一份蔬菜套餐,搭配呷哺呷哺的汤底和调料,仅仅是40元就能够吃上一顿火锅。单身人群也不必担心“孤独”的尴尬,U型的吧台上左右前后都是互不干扰的陌生人。这样的呷哺呷哺一度是许多大学生与白领最爱的火锅店。在最火爆的时候,呷哺呷哺的翻台率能够达到7倍。

而凭借着完善的供应链,规模化采购对成本的摊薄,呷哺呷哺也能够保持较好的利润率。2014年,呷哺呷哺登陆港交所,成为“火锅第一股”,一时之间风头无两。

2016年,呷哺呷哺推出了“千百十计划”:到2020年,要开出1000家火锅店(其中子品牌湊湊100家),营业收入100亿元,净利润10亿元。

但也是在这一年,呷哺呷哺的业绩却呈现了疲软的态势。虽然小火锅的翻台率高,但是大幅扩张门店之后,成本大幅增加,低客单价不能改变呷哺呷哺的盈利问题。

幸运的是,此时主打中高端市场的凑凑表现优异。凑凑在北京三里屯的首店,还成为了消费者争相打卡的网红店铺。

凑凑的成功或许激发了呷哺呷哺向中高端市场进击的野心,2017年6月,贺光启在上海宣布新战略,表示将从“快餐”转型为“轻正餐”,以“火锅+茶饮”组合来打造“火锅界中的星巴克”。

升级之后的呷哺呷哺看起来似乎更加高级了,标志性的“一人一锅”吧台桌缩小了,而2人、4人的座位增加。在装修上也使用了更有质感的元素,还增加了自助式的调味桌。在武汉还曾开出了上千平方米的大店。从产品上来看,也推出了新菜品、新锅底,以及台式手摇茶等等。

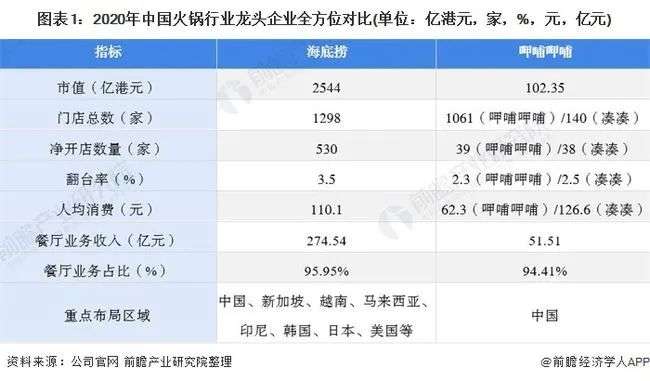

但另一方面,呷埔呷埔却正在逐步丢失“平民价”。2017、2018、2019年三年之间,呷哺呷哺的客单价分别为 48.4 元、53.3 元、55.8元,呈逐年上升的趋势。到了2020年人均消费已突破60元,达到62.3元。

并且据多名消费者在网上的反馈,到呷哺呷哺消费一次的花费远远不止62.3元,“以前俩人吃,七八十块就够了,现在得一百四起步”、“我一个人吃呷哺都要90+,有这钱我不如再添点去吃海底捞,至少服务好。”

带有“平价”基因的呷哺呷哺在冲刺中高端的途中陷入了“尴尬”。向下,它的性价比不如40块钱不到的单人火锅外卖;向上,它的服务也远不比海底捞等品牌连锁火锅。

消费者正在流失。2020年,呷哺呷哺餐厅同店销售额为26.58亿元,同比下滑23.9%,已经是连续两年下滑。2016年至2020年,呷哺呷哺餐厅的翻座率分别为3.4倍、3.3倍、2.8倍、2.6倍、2.3倍;其净利润同比增长分别是39.74%、14.17%、10.07%、-37.71%和-99.36%,均呈现出下降趋势。

3 拿什么征服火锅赛道

贺光启重新接任呷哺呷哺的CEO,当务之急就是重新获得资本和市场的信任。

但呷哺呷哺要面临的已经是一个竞争白热化的市场。

《2019中国餐饮业年度报告》数据显示,火锅已成为全国餐饮行业规模最大的细分品类,未来也将持续保持快速增长,2019年市场规模达到9600亿元左右,而在2020年预计将突破万亿。

而行业的集中度却并不高,前五家企业所占的市场份额不足10%。呷哺呷哺的竞争对手包括海底捞、巴奴等在内的众多火锅企业。据企查查数据,目前在业存续的火锅相关企业共计42.43万家。

在规模和市值上,以极致服务著称的海底捞站稳了龙头地位。截至6月15日收盘,海底捞市值为2074.95亿港元,而呷哺呷哺是92.26亿港元,海底捞约是呷哺呷哺的22.5倍。

而在餐饮细分赛道中,后来者九毛九靠着“九毛九西北菜”“太二酸菜鱼”“2颗鸡蛋煎饼”“怂”“那未大叔是大厨”五个不同的品牌,也在快速抢占市场。九毛九当前市值为407.68亿港元。

此外,火锅赛道也涌入了大量明星品牌。

近年来,餐饮成为了明星副业的热门赛道:陈赫开了贤和庄火锅,郑凯开了“火凤祥”品牌火锅,薛之谦和友人共同投资创建上上谦串串香火锅……

靠着与明星个人形象深度捆绑,粉丝效应吸引流量,这些品牌一经推出就具有一定的品牌影响力。在流量运营和资本运作上,它们甚至与老牌火锅企业不相上下。以贤和庄为例,在过去一年多的时间里已经开出700多家门店。

不仅如此,懒人经济、单身经济也被许多快消品牌瞄准,自热火锅与火锅食材超市成为了资本的“新宠”。

自嗨锅、白家食品、莫小仙、食族人等都拿到融资,其中自嗨锅已完成逾亿元C++轮融资。另外火锅品牌中,海底捞、小龙坎等也推出了各自的自热火锅产品。

瞄准居家火锅的锅圈食汇、懒熊火锅、餐爆食材等品牌,目前也已获得了千万等级的融资。甚至于盒马、每日优鲜、叮咚买菜等新型生鲜电商,依托于自己的供应链、物流优势,也在提供送火锅到家的服务。

值得庆幸的是呷哺呷哺的现金流还算健康。根据财报,截至2020年底,呷哺呷哺账面上还有10.97亿元的现金及现金等价物,可供呷哺呷哺整合业务,重新出发。

只是在当下,呷哺呷哺能否重新讲好“小火锅第一股”的故事,还需要时间的验证。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

PublicPrompts

- 0.0

(0)咨询产品免费试用AIPRM

- 0.0

(0)咨询产品免费试用MJ Prompt Tool

- 0.0

(0)咨询产品免费试用Visual Prompt Builder

- 0.0

(0)咨询产品免费试用ChatGPT Prompt Genius

- 0.0

(0)咨询产品免费试用PromptBase

- 0.0

(0)咨询产品免费试用