独角兽延期的IPO计划,为何催生了火爆的一级半市场交易?

编者按:自2014年伊始,不断有新闻爆出科技公司“因私募而不再热衷IPO”、及“不想公开募股后的市值低于上一轮私募融资时的估值”等原因纷纷推迟IPO计划。

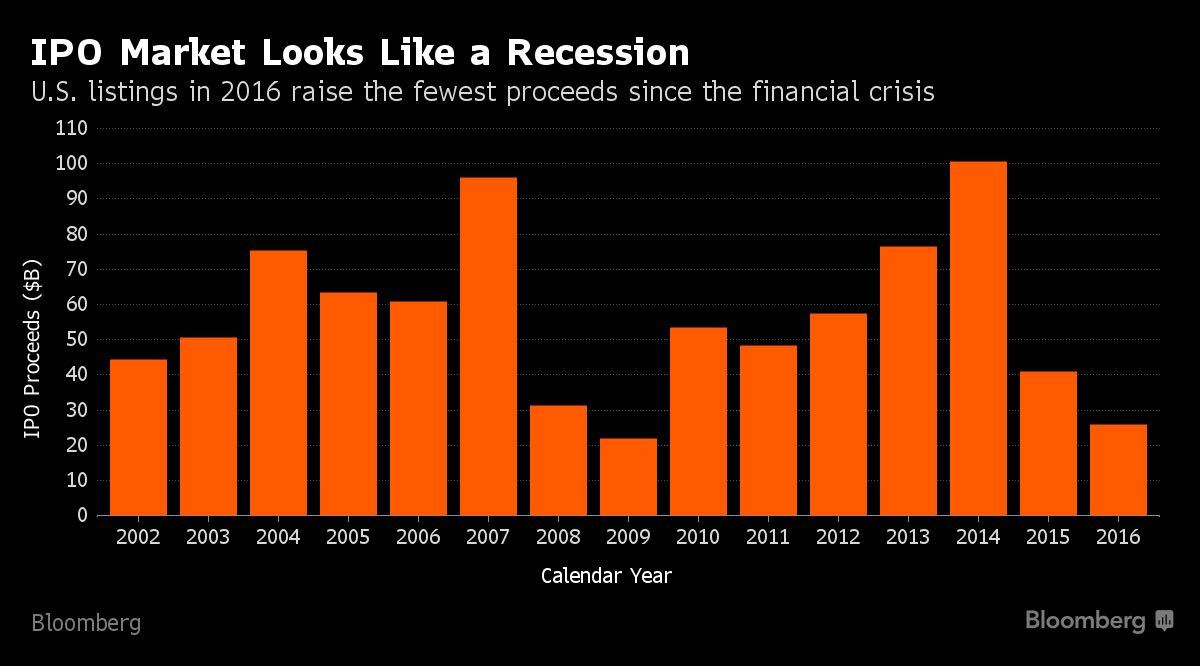

据数据服务商 Dealogic提供的数据,2015 年是自 2009 年以来美国科技公司首次公开募股情况最糟糕的一年。仅有 28 家科技公司在美国上市,而去年和前年在美国上市的科技公司则分别有 62 家和 48 家。去年有 131 家“独角兽 ”公司选择了继续保持非上市状态。

但今年情况依然不乐观,很多美国独角兽将 IPO 计划推迟至 2017 年。据 Renaissance Capital 统计,今年上半年,IPO 市场萧条,私有企业现大量现金储备,市场 IPO 交易量较去年同期下降 56%。薪资管理平台 Gusto 的 CEO Josh Reeves说道:“大多数硅谷公司现在都害怕上市”。 恐惧情绪产生的大部分原因是担心 down round(新一轮融资对公司的估值低于公司之前的估值)。

然而,IPO市场表现不佳的并非只有美国市场。 近来一份报告显示 ,此前宣布准备上市的一系列欧洲科技公司中有不少推迟了上市时间 。所以,科技公司IPO似乎迎来了寒冬。

但路透社这篇文章不仅为读者详细分析了高估值科技公司推迟IPO计划的原因,还挖掘出由此生发的一个新的火爆市场——一级半市场的股票交易。那么,这到底是一个怎样的市场?

注:一级半市场,介于一级发行市场与二级交易市场之间。民间买卖交易还没有上市的股票,以及股权证或上市公司尚未交易的内部职工股。一级半市场是指股份公司已经成立(有发起设立和募集设立两种方式)但尚未在证券交易所上市挂牌交易,在此阶段该股份公司的股东转让其所持股份的场所。

Facebook于2012年首次公开募股(IPO)时,出现了公司估值下滑的现象,这使得很多公司有了推迟上市计划的想法。但是随着在较少监管的私人市场的股票交易越来越多,明星初创公司在一级半市场交易股票的现象在不断复苏。

监管机构和初创公司,都在不断收紧股票交易的相关规定。加之很多初创公司为了淘汰一些私人资本推迟了IPO计划,这使得股票买方和卖方的市场需求在不断膨胀。

“很多公司从Facebook的IPO中深受启发,”来自Bessemer Venture Partners的一位合伙人Brian Feinstein说道,该机构已经从一级半市场买了大量早期投资人和员工手里的股票。

在一级半市场,允许拥有高估值私营公司(例如:房屋租赁公司Airbnb和共享出行公司Lyft)股票的员工和创始人将手中的股票变现,同时使得一些机构投资人有机会买入。另外,一些想套现的早期投资人也会在一级半市场交易股票。

伴随着如此大的需求,一级半市场的股票交易量在飙升。

Scenic Advisement是成立于2013年的一家洛杉矶投资银行,专门服务美国知名私营企业在一级半市场的股票交易。日前发布了一份最新报告,目前公司股票交易总额达到350亿美元。这是2011年110亿美元交易规模的三倍,并且预计明年的交易规模将达到380亿美元。

根据成立于2014年的纳斯达克私人市场数据,今年上半年一级半市场的股票交易翻番至5.44亿美元,预计明年将迎来会持续增长。

另据Founders Circle联合创始人兼董事总经理Chris Albinson介绍,该公司已经服务于DocuSign、Pinterest和其他公司在一级半市场进行的股票交易,并预测今年的交易规模将达到12亿美元。相比于去年的16亿美元有所下降,这主要是因为第一季度交易减少,但是Albinson预计明年将同比增长至14亿美元。

为何是现在?

交易市场发生这样的变化,由多种因素使然。

美国证券交易委员会(SEC),一直密切关注着资本市场的变动,同时负责监管公开市场并确保股票的真实性。

一位业内分析人士认为,趋严的审查促使买方与卖方加紧了他们与“意中”出售股票的公司的联系。与此同时,公司会根据自己的条款,在一级半市场进行更多的交易。

自从Facebook IPO后,一大批高估值的创业公司(在硅谷被称为“独角兽”),已经停止利用公开市场获得的资金来推动公司成长。相反,很多创业公司可以从私人投资者那里获得资金,而不是通过IPO来获得更多的资金。

而且,美国选举给市场带来了很多不确定因素,可能会使公司在公开市场的估值下降,这一因素也使得很多高估值公司陷于困境之中。

IPO是一种较为传统的,将股票变现的方法。但是延迟IPO计划,使得很多创始人和早期员工的回报期变长,这些人最早选择拿着很低的工资,从而换取公司的股票。

一年前,Founders Equity Partners已经在一级半市场进行投资。机构董事总经理Howard Lee表示,一级半市场可以帮助很多人变现并给他们带来快乐,尤其是那些想要结婚、买房或送孩子到私人学校的人,而不是让他们只做“纸上富裕的人”( cash-poor and paper-rich)。

还有一个原因在于,员工的期权会在10年后过期,并且早期员工将会被迫等待比创业公司上市更长的时间。

除了卖方市场,买方市场的需求也很大。各种基金机构以及其他投资人,非常热衷于买入明星创业公司的股权,因为他们很难成为像Uber这样的科技公司的早期投资人。

对此,Scenic Advisement联合创始人兼董事总经理Michael Sobel认为,这些公司意识到他们应该对投资人的财务负责。当投资人99%的财富与公司捆绑在一起,但公司IPO的计划还没有提上日程。

在这份报告中,Sobel提到168个私营公司,大部分公司是估值在10亿美元或者更高的独角兽。该报告还预测,这些公司8%的股份会在一级半市场进行交易。

仍然存在风险

可以确定的是,一级半市场仍然存在很多风险,因为这些非上市公司的真实数据太少,而且公司估值的变化特别快。

尽管有所改进,但相比公开市场,一级半市场的监管相对较少。一些神秘的公司,通过给抵押股票的员工贷款从而浑水摸鱼,而且有些公司还使用其他冒险的方法来规避一级半市场对股票交易的限制。

今年3月,SEC主席Mary Jo White曾对硅谷创业者表示,一级半市场交易可能会放大“估值中的错误或偏差”。她特别指出,一级半市场中的交易缺少透明度,令人担忧。

在一些投资中,投资人“真的只是在赌一个名字,有时可能会进行严密分析,有时可能并不会,”Bessemer的Feinstein说道。

尽管Facebook在上市时遇到了问题,但是一级半市场中pre-IPO交易的做法已经被越来越多的风险投资者和创业公司所接受。

SharesPost公司是一家为一级半市场交易服务的证券公司,自2009年以来已经完成价值高达23亿美元的交易,并且称环比增长的数字还将保持在50%-60%。

对此,SharesPost的创始人兼CEO Greg Brogger认为,“每个人都知道总有人会在一级半市场进行股票交易。”

股权变现

由于面临法律的监管以及忙于拓展新市场,创办于2008年的Airbnb似乎离IPO还远,这使得其在今年7月给员工创造了卖出股票的机会。对于此次股票交易,公司拒绝进行置评。

买方甚至还热衷于买入小公司的股票,但并不是每一个人都准备卖出。一家硅谷大数据公司的创始人兼CEO Jonathan Gray表示,尽管他并不打算出手手中的股票,但是他“一直在接触”给其提出建议的买方。他还表示,希望现金是直接进入公司账户的,而不是他私人的。

早期投资者也更倾向于在一级半市场上出售其股份,以便他们能够在十年期基金周期内向有限合伙人支付回报。

一位来自August Capital的早期科技公司投资者David Hornik表示,旗下一个创办于2000年的基金进行了三笔投资,但是这些公司并没有上市或找到买家。

“出售一部分的股份换取现金,是一件非常理性的事情,”Hornik说道。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

七牛云-视频直播

- 3.6

(30)咨询产品免费试用百家云-企业直播云

- 3.7

(44)咨询产品免费试用又拍云-UPLive

- 3.6

(12)咨询产品免费试用薪丞相

- 4.0

(2)咨询产品免费试用灵云

- 0.0

(0)咨询产品免费试用全程云CRM

- 4.0

(9)咨询产品免费试用