万国数据启动招股:豪华明星股东阵营,港股IDC第一股

编者按:本文来自微信公众号“格隆汇新股”(ID:ipopress),作者 保尔,36氪经授权发布。

全球IDC龙头万国数据-SW(09698.HK) 10月21日已启动招股。公司将于10月27日结束招股期,并计划在11月2日挂牌上市。万国数据将以不超过86港元每股发售,一手100股,入场费约8686.66港元。J.P.Morgan、BofA Securities、CICC及Haitong International为联席保荐人。

万国数据是第八只选择回归香港资本市场的中概股。从美股表现看,万国数据市值远超过美国数据中心企业CyrusOne(CONE.US),成为全球市值第三的数据中心供应商。

值得注意的是,万国数据是高瓴布局IDC赛道的第一股,也是港股IDC第一股,稀缺性凸显。

第三方中立IDC“一哥”来袭

外行人看热闹,内行人看门道。但无论是短期还是长期投资逻辑,首先要关注的,还是公司的基本面。

对于IDC企业而言,机柜数量及未来储备、地理位置、客户结构,是最关键竞争要素。

首先,规模优势是长期竞争的最稳固的护城河。按收入计,万国数据是2019年中国最大的运营商网络中立IDC,市场份额为21.9%。截至2019年底,万国数据运营中的机柜规模达9.03万个,行业排名第一。此外,万国数据还拥有约323,014平方米的可开发数据中心面积,约等于6.6万个机柜规模。

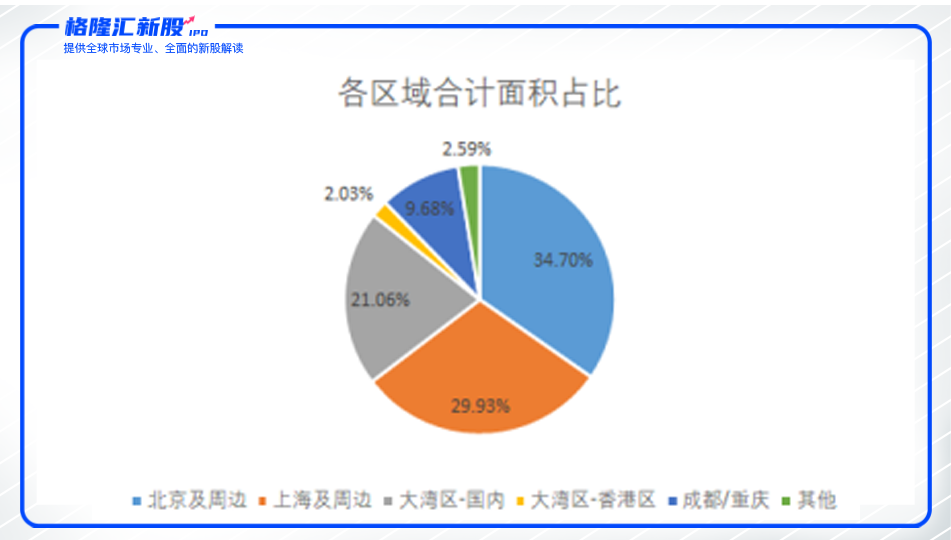

一线城市的区位资源稀缺,区位资源优势进一步放大。万国数据现有及规划中 IDC 项目主要集中在北京、上海、广深、成都及相应周边地区,具有中心集群的卫星辐射效应。根据中金公司研究部按机柜数测算,2019年万国数据在北上广深的市占率合计15.8%,比世纪互联、宝信软件、光环新网、数据港的市占率总和还高,市场领先地位凸显。

此外,万国数据与头部云服务商、互联网企业以及金融机构深度合作,有望直接受益于数字经济的高速发展。这些头部企业有着严格的服务评估标准,并基于高转换成本的考虑,往往只与少数符合资格的数据中心建立长期合作关系。万国数据目前已经进入阿里、腾讯、百度、网易、微软等龙头的供应商清单。

图:公司超大规模客户逐年增加

资料来源:公司公告,中金公司研究部

高确定性的成长股

除了拥有宽大护城河这一点加分项,万国数据还具备引人注目的高成长性。

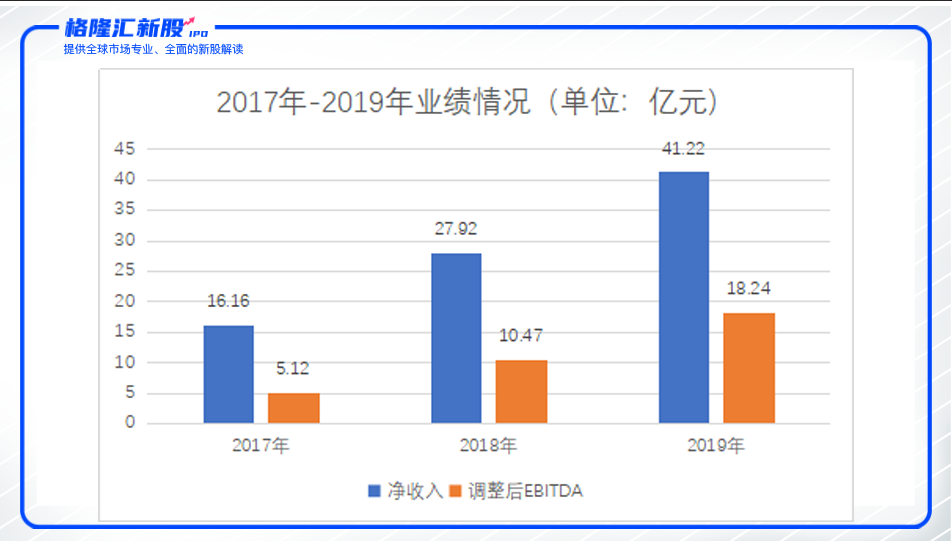

回顾过去,公司的收入增速显著高于可比公司,基本保持在行业前三的水平。2017-2019年,公司净收入分别为16.16亿、27.92亿元、41.22亿元,复合年增长率达59.71%;调整后EBITDA分别为5.12亿元、10.47亿元、18.24亿元,复合年增长率高达88.75%。截至2020年6月30日,公司取得净收入为25.83亿元,同比增37.59%;调整后EBITDA为12.05亿元,同比增长约48.52%,疫情下实现了逆势快速增长。

资料来源:招股书

值得注意的,市场上有投资者担心万国数据的净利润情况。目前,净利润的表现主要受高额的折旧摊销费用拖累。这是高速扩张带来的必然结果。而计提高额的折旧摊销费用,主要是对会计上的利润造成影响,但既不影响现金流,也不影响真实的运营成果。美股市场的投资者针对IDC的分析体系更为成熟,历年来更重视EBITDA这一指标。今年以来,A股投资者对IDC的评价体系明显向美股市场切换。预计港股市场亦会向美股及A股靠拢。因此无论是从估值体系还是业务层面,都不需太担心净利润指标。

从短期来看,收入增长趋势十分强劲。根据中金公司研究部,2020年Q3万国数据预计实现收入为15亿元,同比增长40.6%,环比增长11.7%;经调整EBITDA为6.89亿元,同比增长42.5%,环比增长8.8%,业绩增长加速。

从中长期来看,公司成长确定性强。衡量IDC收入的三大因素,分别是机柜规模、上架率、机柜价格。

·机柜规模:按中信建投测算,2016年-2019年,万国数据机柜数量分别为2.44万个、4.05万个、6.41万个、9.03万个,年平均复合增长率高达54.68%,行业首屈一指。目前储备充足,预计会进一步提速。

·上架率:当前IDC行业的机柜上架率在40%至55%之间。2019年万国数据的平均上架率为69.0%,在行业中名列前茅。另外,公司预签约率较高。截至2020年H1,94.1%的运营中总净机房面积已经获得客户签约,62.3%的在建总净机房面积获客户预先签约,未来上架率爬坡确定性强。

·机柜价格:一线城市IDC需求旺盛,因此定价稳定。万国数据的机柜资源高度集中于一线城市,预计下行风险较小。

三因素共同驱使,预计万国数据会长期处于增长快车道。

总体来看,万国数据兼备高增长性和高确定性,成长股属性彰显。

明星股东背书,打新怎么看?

有细心的投资者会发现,此次万国数据上市未设基石投资者。这是否意味着没有上市保障?非也。

首先,差的企业没有基石,往往是因为没有实力;但基本面较好的标的没有基石,则可能是有信心不需要基石护盘。更值得注意的是,虽然万国数据并未设基石投资者,但从股东架构来看,万国数据已经被多家明星投资机构加持。

根据招股书披露,万国数据的股东阵容豪华,包括高瓴资本、新加坡主权财富基金淡马锡旗下的STT GDC、中国平安、软银集团等知名投资机构。

2019年3月,中国平安旗下平安海外控股对万国数据进行1.5亿美元股权投资,万国数据与平安的战略合作伙伴关系进一步深化。2020年6月,高瓴资本认购4亿美元的股份,万国数据成为高瓴布局IDC赛道的第一股。同期,第一大股东STT GDC继续增持1.05亿美元的股份,在招股前合计持有万国数据33.8%的股份。值得注意的是,STT GDC同时也是全球IDC龙头Equinix的最大股东。

从保荐机构的角度,摩根大通、美林、中金及海通为联席保荐人。第一保荐人摩根大通的表现是最重要的参考标准。今年以来,摩根大通担任保荐机构的四个项目,全部都于暗盘和首日实现上涨。

总体来看,IDC行业是高速行驶的赛道。在新基建推动下,IDC龙头将获得高性价的并购标的,掀起第二轮高速增长潮流。未来龙头价值将持续提升,因此普遍拥有较高溢价。从当前的趋势来看,万国数据在向全球IDC龙头Equinix靠拢,可上升的空间仍很大,是一个高确定性成长股。

参照过去多只二次上市股票的经验,招股期的定价区间并不具有很大的参考价值。上市公司制定的招股价格区间,往往相对美股价格有溢价,但最终定价往往是相对于美股有所折价。因此,当前可能是布局万国数据的好机会。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

口袋助理

- 4.0

(37)咨询产品免费试用GoToWebinar

- 3.9

(5)咨询产品免费试用事业窗

- 4.0

(8)咨询产品免费试用易对账

- 0.0

(0)咨询产品免费试用建个站

- 0.0

(0)咨询产品免费试用