喂胖了你和周杰伦的奶茶,拿了 VC 40 亿

编者按:本文来自微信公众号“IT桔子”(ID:itjuzi521),作者:武玥,编辑:Judy,36氪经授权发布。

近期,周杰伦代言海澜之家的海报中,略显丰满的身影让不少吃瓜群众高呼:「杰伦少喝一杯奶茶吧」。周杰伦和奶茶的故事背后,是中国台湾乃至大陆奶茶市场兴起的缩影。

至今,奶茶在中国已经有了超过 20 年的历史,从早期每年卖出绕地球几圈的「香飘飘」等冲调奶茶,到现在排队超过一个小时的新中式茶饮,中国奶茶产品经历了香精奶茶、植脂末奶茶、珍珠奶茶、加料奶茶到新中式茶饮等类型的迭代。近些年市场也出现了包括香飘飘、CoCo都可、快乐柠檬、喜茶、奈雪の茶、蜜雪冰城等相对大众的品牌。当前,公共场合「人手一杯」的奶茶多以现制为主。

近期,走「农村包围城市」的蜜雪冰城被传言完成一轮融资,即将上市的消息,虽然被官方辟谣,但空穴不来风,再叠加此前喜茶、奈雪の茶几度传言上市的消息。或许中国奶茶市场不久将跑出第一匹上市的黑马。

2015-2017 年左右,伴随着中国创业高峰时期的来临以及奶盖茶等新型现制茶饮品牌(新中式茶饮)的出现和消费升级趋势的出现,奶茶品牌的创业高峰时时期出现。此时涌现出包括杯欢制茶、茶太良品、答案茶等新品牌。当前,活跃在消费市场中的现制茶饮品牌也多以此时成立的品牌为主。

网易数度与天眼查联合发布的数据显示,当前包括喜茶、一点点、CoCo都可奶茶点评数量超过了 20 万条,是用户消费较多的品牌之一。

奶茶品牌的「身价」

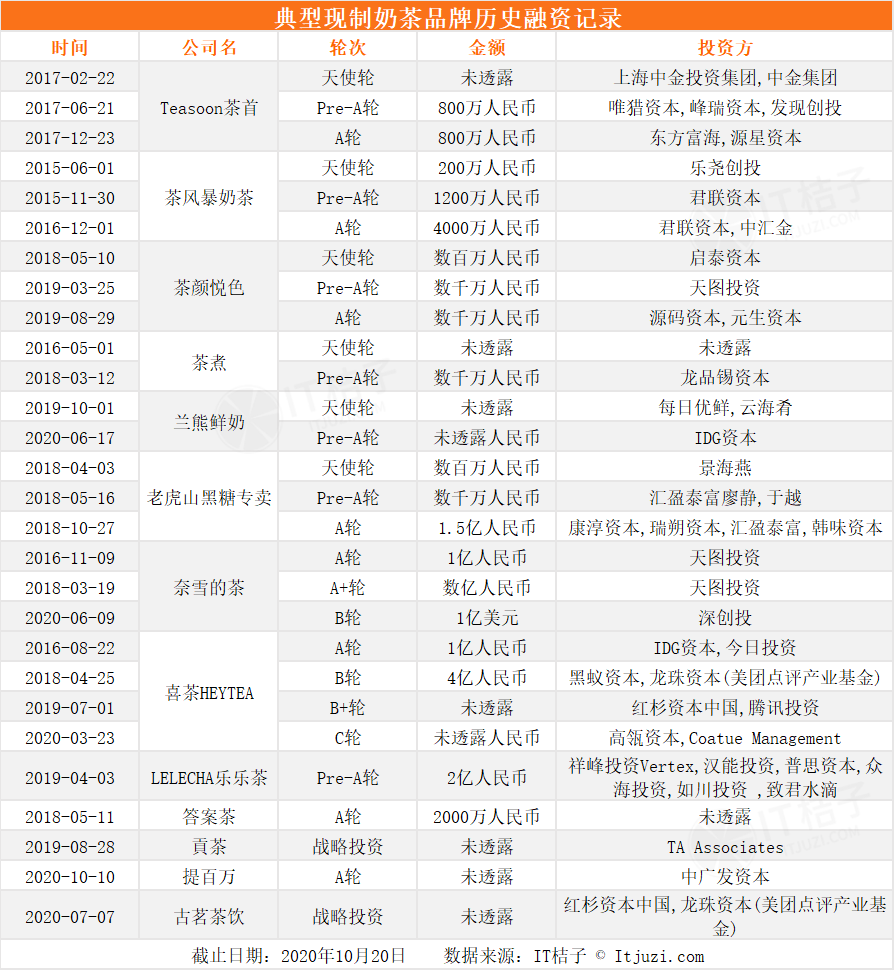

现制茶饮品牌的火热也引起了资本对于奶茶品牌的关注,IT 桔子数据显示,截止到目前,中国现制茶饮领域共计发生超过 50 起投资事件,总融资额超过了 40 亿。

从时间上来看,针对现制茶饮品牌的投资基本自 2015 年左右开始,2018 年达到高峰,当时有包括老虎山黑糖专卖、奈雪の茶、喜茶等多个品牌均在当时拿到了融资。

至今,典型品牌包括茶颜悦色、兰熊鲜奶等已经完成了超过两轮融资,获得包括红杉资本中国、龙珠资本、IDG 资本等知名 VC 的投资。其中,喜茶和奈雪の茶当前估值已经超过了 10 亿美元,跻身独角兽行列。

此外,不少奶茶品牌也已经在资本市场上获得了过亿的估值——包括老虎山黑糖专卖,最近一轮融资后该品牌估值已经达到 13 亿人民币;茶颜悦色在 2019 年完成 A 轮融资后估值为 1.5 亿元;将奶茶店开到日本去的鹿角巷当前数据显示完成了一轮融资,估值 2 亿元……

赚钱 or 不赚钱?

卖奶茶卖到「身价」10 亿美元,听起来不可思议,奶茶品牌真的这么值钱吗?这就要从奶茶品牌的赚钱能力上说起。

当前市面上的奶茶品牌主要以「加盟模式」和「直营模式」为主,其中「加盟模式」即品牌将商标、服务标志、经营技术等授权加盟商使用,并协助指导加盟商经营,从中收取加盟费以及其他费用的模式。当前蜜雪冰城、CoCo都可等品牌均采用加盟模式扩张。这种模式下,品牌的经营收入来自于加盟费以及为加盟商提供的服务、原材料、渠道等。

资料显示,蜜雪冰城、CoCo都可等品牌的加盟费用在万元不等,加盟商一次性支出最少在 20 万左右。这种模式有利于品牌的快速扩张,并且不用支出额外的成本费用。蜜雪冰城当前能够在全国开出 10000 家店,也是得益于加盟模式。但是这种模式下,品牌方对于加盟店的管理和规范能力有限,容易出现「烂牌子」(品牌口碑下降)的情况,同时也无法保证加盟店的收入。

另一边,现制茶饮品牌中,包括喜茶、奈雪の茶则走的是「直营模式」,这种模式下品牌不对外授权开店,所有的店面、管理、经营均由品牌方负责,品牌赚钱的方式则更为集中在「卖奶茶」上。这种模式下,品牌赚钱渠道相对单一,但无论是产品质量还是品牌口碑都有足够的保证。因此,也能看到当前无论是奈雪の茶还是喜茶都在不断的扩展自己销售品类的边界。最近的消息显示,奈雪の茶也继喜茶之后推出了瓶装气泡水产品,在品类上进一步扩展。

综合来说,无论奶茶品牌走什么模式,奶茶卖不卖的动才是关键。

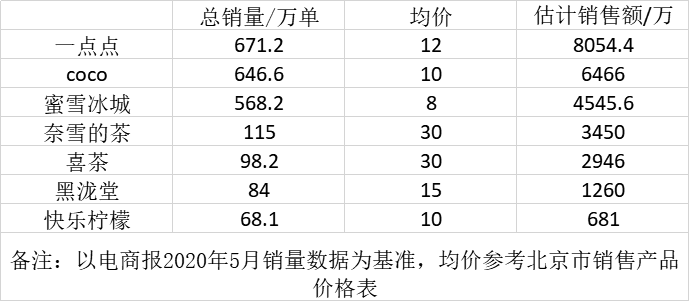

电商报公开的数据统计了 2020 年 5 月国内知名奶茶品牌单月销售量,其中排名第一的是一点点,共计卖了 671.2 万单。其次是 CoCo都可奶茶,月销量在 646.6 万单,蜜雪冰城则排名第三月总销量为 568.2 万单。值得注意的是这些品牌的销量也与其门店数量正相关。资料显示,当前一点点已经在全国开设了超过 2700 家店,CoCo都可开了超过 3000 家店。

我们以此为基础,参考品牌在北京市外卖产品的均价得出该月销量典型奶茶的销售额(仅根据计算得出结果,如与实际收入总额有出入,以品牌公布的真实数据为准)如下:

计算得出销售额最高的品牌一点点月销售额大致为 8000 万左右,CoCo都可则为 6466 万左右。这一数据对比隔壁桶装奶茶之王——统一阿萨姆奶茶,还不如其平均月销售额的 1/3。¹

看起来奶茶品牌的销售并不如想象中惊艳,但不少投资人表示看中的是奶茶市场的增长能力。

2018 年 4 月喜茶完成 B 轮融资时,投资方龙珠资本创始合伙人朱拥华表示「美团看好整个饮品市场」。而最近获投的新晋国风现制茶饮品牌提百万的投资方在媒体的采访中也提到过投资该领域的逻辑——「公司项目投资相对谨慎,跨行业投资提百万潮饮,是因为看到了现制茶饮的市场的空缺,并且提百万潮饮的「健康」理念符合当前市场的需要,又有曼德夫(提百万母公司)多年市场经验为辅,所以看好提百万潮饮的未来发展。」

此外,在消费升级、新品牌出现等新的环境下,不少投资人也看好网红品牌本身的能力,2019 年 4 月,网红茶饮品牌乐乐茶完成 Pre-A 轮融资时,其投资方众海投资合伙人李颖表示,看中的是「楽茶的团队仍通过不断探索,在产品时尚化、品牌 IP 化、营销社交化上形成了更加极致、差异化的打法。这三点帮助乐乐茶在成立仅仅两年后就在新茶饮赛道冲出重围」。

不可否认当前现制茶饮市场依然具有较强的发展潜力,《2019 年新式茶饮行业市场前景研究报告》测算显示 2019 年现制茶饮的潜在市场规模在 400-500 亿元。而 2020 年随着高端品牌的下沉与中低端奶茶品牌渗透一二线城市,奶茶市场规模或将继续增长。

奶茶市场的进一步发展

在地域门店上的扩张仅是当前奶茶品牌发展的动作之一,同一时间,包括喜茶等品牌早已不甘于「卖奶茶」的定位,已经向着围绕奶茶、欧包等「食品+休闲」的场景扩展。诸如奈雪の茶当前已经开出了奶茶店 4.0 版本——「奈雪的礼物」店——将「都市白领生活方式」作为空间语言主体,围绕人、产品、场景进行更多空间可能性的探索。简单来说「奈雪的礼物」就是将「茶饮+软欧包+礼品机」组合,在保留原有休闲体验区,茶饮欧包区之外,设立游戏区、拍照墙等区域,增强店铺的娱乐感,进一步摆脱「卖奶茶」的印象。

在网红品牌变得更加吸引「网红」的同时另一边传统品牌也跃跃欲试做起了奶茶生意,资料显示,当前包括娃哈哈、同仁堂、王老吉等传统品牌也跨界开起了奶茶店。2014 年,三百年老字号中药企业天津同仁堂集团和知名餐饮企业摩提工房集团联合创立「彦悦山」品牌,并在上海静安嘉里中心开出了它的第一个线下实体店。2017 年王老吉在广州开设 4 家凉茶门店。2020 年 7 月首家娃哈哈奶茶直营店在广州正式开业。娃哈哈集团提出未来 10 年在全国布局 1 万家茶饮店的目标。可见,当前现制茶饮市场的玩家也越来越多。

综合来说,奶茶市场越来越活跃,品牌端不仅有传统的奶茶品牌,新式茶饮品牌也在资本助力下快速发展,传统食品品牌也跨界进入奶茶市场。这说明,当前奶茶市场已经处于一个产品及品牌高速迭代的状态,考验奶茶品牌的不仅是运营能力也是对消费者动向的洞察力。

同时也要看到,当前现制茶饮作为一种快消品,近几年的热度很依赖年轻一代消费者对于奶茶这个品类形成的文化消费风潮,但是一旦有更新奇、更满足 00 后体验的其他饮料引爆市场时,那么现在的「网红」会不会成为「明日黄花」呢?

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

粤科软件-自动售票机系统

- 0.0

(0)咨询产品免费试用粤科软件-凤凰佳影

- 0.0

(0)咨询产品免费试用登云-美采供应链

- 0.0

(0)咨询产品免费试用智慧会务

- 0.0

(0)咨询产品免费试用易房大师

- 0.0

(0)咨询产品免费试用房友-中介软件

- 0.0

(0)咨询产品免费试用