贝因美前三季度亏损4.2亿,中国奶粉巨头遭遇转型阵痛

国内五家上市乳业集团,除贝因美外,其他四家2016年前三季度业绩相比同期均有所增长。根据贝因美公司发布的2016 年第三季度业绩预告修正公告,预计其第三季度净利润亏损将达到3.9亿元至4.2亿元,亏损值较去年增加一倍,严重超过预期。

2014年成为贝因美业绩的拐点,2014年净利润同比大幅下滑90.5%,直接由上一年创盈利记录的7.21亿下滑至6888万,计入当期损益的政府补助为7849万,扣除政府补助,贝因美在2014年已处于亏损状态。2015年虽然同比增长了50.5%,但仍然处于亏损状态,企业并没有走出业绩困境。2016年亏损进一步扩大,中国奶粉巨头正遭受着转型的阵痛。

贝因美曾经辉煌,如今亏损严重

贝因美曾经在2009年到2013年高速平稳增长。在2008年轰动全国的三鹿奶粉事件中,贝因美是少数几家未检测出三聚氰胺的品牌之一,其奶粉产品销量爆发,因此贝因美在短短一年的时间内迅速抢占市场,成为了仅次于伊利的第二大国产品牌,2009年的大爆发一直延续到2010年,随后贝因美的营收增速也逐渐放慢,进入稳定增长期。

2014年贝因美陷入全面衰退期,根据贝因美2013年资产负债表,其期末“应收账款”同比大幅上升55%。据瑞银证券终端调研信息显示, 2013年年底,贝因美渠道库存上升至65天以上,远超行业45天的安全库存。贝因美2013年的增长在一定程度上确实源自对渠道的压货,而随着2014年渠道商纷纷开始消化库存,进货意愿下降,2014年的营收衰退也就无法避免了。

据贝因美方面称,2014年业绩下滑还受到毛利率下降的影响。受2013年下半年公司奶粉主要品项标准出厂价下调影响及本期“小贝这厢有礼啦”促销活动影响,毛利率同比下降4.22%;公司主要原料价格从2013年1月份涨至12月导致2014年全年的生产成本仍高于2013年同期,此项因素影响毛利率5.25%。

据统计,2014年贝因美的销售费用率达到了43.72%,比2013年提高了3.4个百分点。销售及管理两项费用共计提高了5.47个百分点。毛利率的下降,销售费用的提高都是导致贝因美净利润大幅度下跌的原因。

此外,自三聚氰胺事件后,国内乳业的大环境也发生了变化,国外品牌在国内消费者的心中地位陡然上升。根据中国经济新闻网报道,2008年中国对外国奶粉的依存度仅为5.3%,2014年达到27%,2015年前十大奶粉品牌中,外资企业就占据了六家,市场份额高达53%。据业内专家预测,未来几年我国对国外乳制品的依存度将有增无减。

就在今年4月,贝因美又经历“假奶粉”危机,一批通过收购廉价乳粉、包装变形乳粉加工罐装冒用贝因美和雅培品牌的案件被曝光,虽然国家食药总局表示冒牌产品符合食品安全标准,但消费者对于被冒牌的贝因美也心有余悸,许多经销商都减少了进货。

试图转型,效果不佳

在意识到危机后,贝因美近两年一直在试图转型。贝因美近年来不断积极推进以多元化和国际化为主要特色的全面转型升级路线。

贝因美2014年起,试图从“国产奶粉老大”向“婴童食品第一品牌”的转变,从目前的贝因美集团的介绍,公司已涉及奶粉,辅食,儿童乳制品,母婴营养品,亲子食品等多个业务,尤其发力儿童奶。据悉,贝因美在天津投资5亿多元建设儿童配方奶及区域配送中心项目,在湖北宜昌投资3.5亿元实施宜昌贝因美婴童食品产业园项目。

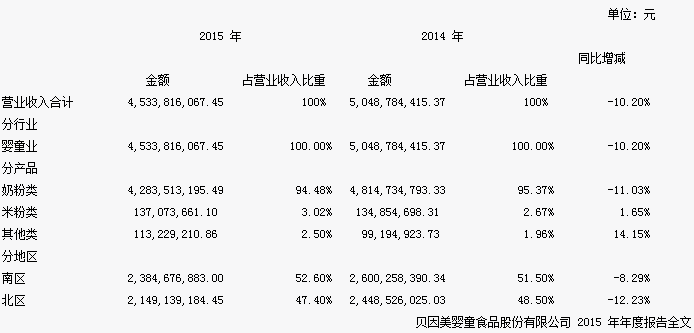

然而从2015年度报告的数据来看,奶粉类产品仍然是占营业收入比重最大的一部分,其他类别产品占比不足6%。转型之路走得并不太成功,业内人士认为,做儿童奶早就失去了市场,“因为大家都在做”。贝因美是在用自己的弱势抢市场,显然有些不务正业。

国际化的战略方面,2015年3月19日,恒天然乳品(香港)出资30多亿元要约收购事项实施完毕,成为贝因美第二大股东。贝因美随后积极推进收购恒天然澳大利亚私有有限公司位于澳洲的达润工厂51%权益事宜,拟建立从牧场到中国消费者的完整供应链,进一步完善国际产业链布局。

在渠道方面,贝因美也在积极布局电商,使销售渠道多元化。2015年11月,贝因美拟以自有资金1000万元在北京投资设立全资子公司贝因美科技有限公司,从事特殊配方奶粉等产品的批发及零售业务,正式进入电商。但电商的高成本问题也让贝因美饱受困扰。目前网络渠道销量占公司总体营收比例约6%。

虽然在积极的推行改革和转型,但效果并不明显,反而使业绩进一步下降,导致贝因美很“缺钱”。贝因美今年已经第三次发布股东股票质押公告,截至目前,贝因美大股东已累计质押了1.4亿股,占公司总股本的13.69%。

随着国外奶粉渗透力增加,国内奶品牌竞争加剧,内部的改革转型阵痛,贝因美可谓是经历内忧外患,这个中国奶粉界巨头的未来充满不确定性。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

百度智能云-云服务器BCC

- 0.0

(0)咨询产品免费试用百度智能云-云数据库 RDS for MySQL

- 0.0

(0)咨询产品免费试用百度智能云-应用防火墙

- 0.0

(0)咨询产品免费试用百度智能云-度能-能碳数智化平台

- 0.0

(0)咨询产品免费试用百度智能云-私有网络VPC

- 0.0

(0)咨询产品免费试用百度智能云-GPU云服务器

- 0.0

(0)咨询产品免费试用