2017 上半年,北美信用卡支付与金融科技行业报告 | 分析师洞察

编者按:BI 行业分析师 David Ritter 最近发布一份报告,对北美信用卡、支付与金融科技行业进行年中展望。总体来讲,大银行会收购或者与金融科技公司合作,不会自己打造相似业务。在线上支付市场,PayPal仍然是领先者。Apple Pay无论是普及率还是使用率都不高,用户对原支付方式感到满意,对Apple Pay不是很了解。

1、BI 2017 年年中展望:北美支付与金融科技市场

由于银行放贷标准提高,原本增长的信用卡和汽车贷款可能会放慢。最近一段时间信贷损失费用增长,贷款增长放缓也许可以起到缓解作用,但是从长远来看损失率会继续提升,次级贷款是主因。在利率上调的初期,信用卡放贷方息差会扩大。稳步的全球增长、数字支付扩张将为信用卡网络的增长提供支撑。随着交易额的恢复,金融科技放贷方会继续调整成本。

受影响的企业:摩根大通公司、花旗银行、美国银行、美国运通、Capital One、Discover,它们统治了美国信用卡放贷市场。Visa与万事达是最大的全球性网络。PayPal在线上支付领域领先。高盛已经推出了线上消费贷款平台,其它银行则与多个平台合作。

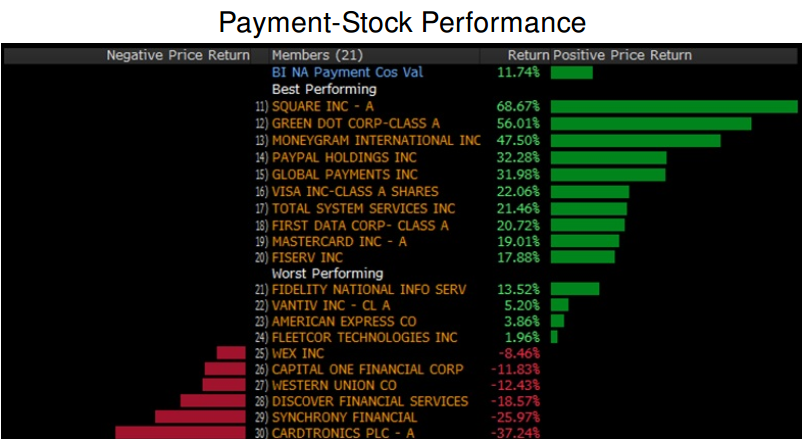

2、2017年支付类股票跑赢市场、信用卡放贷公司的股价落后

信用卡放贷公司的股价2017年表现不好,到5月31日,它落后于支付同行,比标普500指数低了17个百分点。特朗普大选获胜之后信用卡放贷公司的股票曾经增长,现在大部分增长已经回吐,部分是因为有人预测一些公司的信贷损失正在增加。2016年年末时信用卡支付处理商的股价曾经一度暂停增长,现在继续跑赢大市。BI北美支付同业指数增长了9.4%,高于标普的6.8%。信用卡放贷股下跌11.2%,网络与处理商的股价上涨20.3%。

3、大选之后信用卡放贷股曾经增长并回落、处理商的股价上涨

今年截止5月31日,在BI北美支付同等群组(Peer Group)中,Synchrony、Discover、Capital One是表现最糟糕的股票。美国大选之后,它们曾增长过,现在大部分增加已经回吐。特朗普当选之后,许多人预测经济环境会更好。支付处理商Square、PayPal、Global Payments是股价增长最多的企业。Green Dot因为收购UniRush而增长,MoneyGram因为被蚂蚁金服收购而大涨。

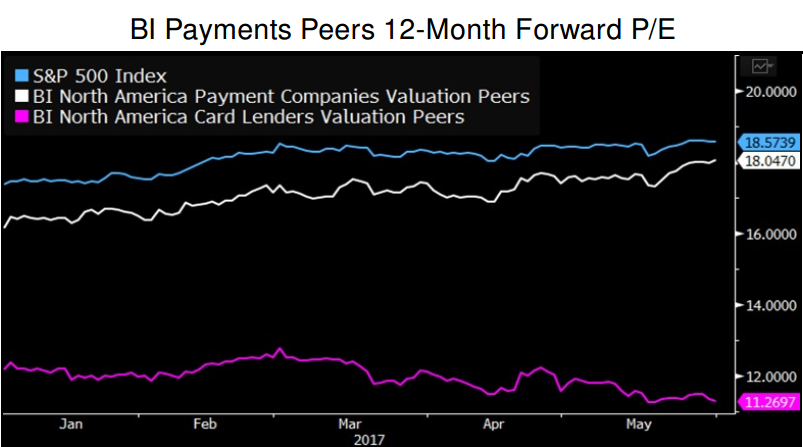

4、支付企业PE上升

按BI北美支付同等群组指数计算,2017年企业的平均市场远期市盈率截止5月31日上升了2%,达到17.8倍。同比上升了8%。2016年四季度相对于2015年年末基本持平。计算时排除了Square,照估计2017年它的利润很少。与2016年年末相比,未来12个月平均每股收益估计会增加6%,基本估计滞后于市场情绪的改善。

PayPal、万事达、Visa的市场远期PE是最高的,不包括Square。Synchrony、Discover和Capital One从事放贷业务,它们的市盈率最低,还有转帐企业Western Union、支付处理公司First Data。

5、2017年年中展望:信贷成本增长放缓于企业有利、但是奖励成本上升会抵消部分利好

分析师预设,2017年美国消费贷款者的贷款额增长幅度与2016年保持一致,2016年增长5-10%,信贷损失拨备支出在2016年上涨,今年可能会大幅下降,与贷款增长更加接近。损失率应该会朝着长期平均值继续提升。由于美联储加息,早期阶段贷款息差可能会进一步扩大。奖励成本会继续带来压力,净费用收入减少,抵消大部分净利息收益。

由于美元持续走强,跨境交易疲软,Visa、万事达、美国运通等全球信用卡网络的营收增速会继续放缓。另外,油价已经稳定,美国信用卡消费仍然强劲。商户交易处理公司会继续整合。

6、监管放宽的希望渺茫

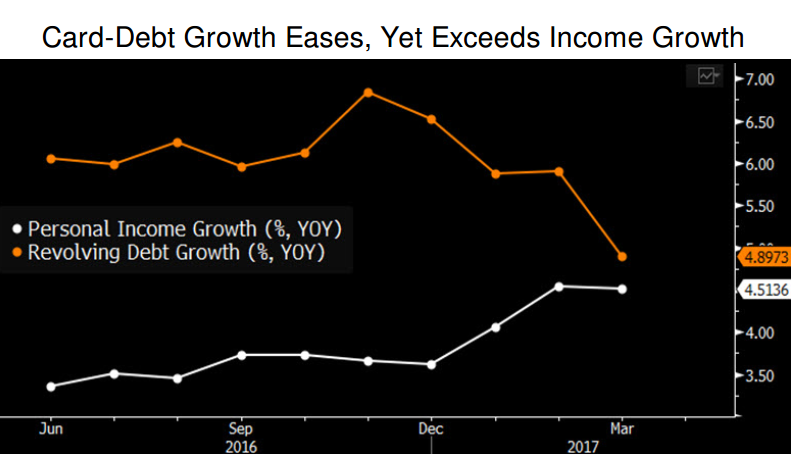

大选之后,信用卡放贷公司的股价大涨,现在涨幅已经大部分或者全部回吐,因为行业担心信贷成本会上升,放松监管的预期下降。2017年贷款增长幅度估计与2016年相当,最近一段时间信用拨备成本上升,贷款增长放缓可能会对上升起到缓解作用。首次申请失业金人数是主要的损失“指示器”,人数已经降至多年低点,但是循环债务的增长速度超过了收入与支出的增长。加息可能会让贷款息差进一步扩大。

一些企业会受到影响:摩根大通、美国银行、花旗、美国运通、Capital One、Discover,它们是美国最大的信用卡借贷公司。信用卡业务是美国运通、Dsicover的核心业务,信用卡帐户占了Capital One总帐户数量的40%。Synchrony和花旗在零售商信用卡市场占据统治地位。

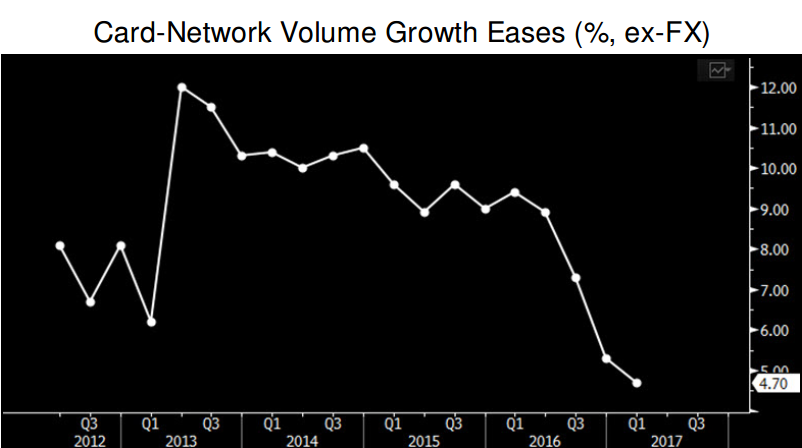

7、信用卡网络的增长前景仍然光明、费用相关风险降低

虽然全球增长不均衡,但是分析师预测2017年全球支付网络Visa和万事达的营收、每股收益会保持2位数的增长率。油价已经稳定,今年美元已经疲软,美国信用卡消费仍然强劲。从长远来看,这些网络想在中国处理支付交易,但是体现在营收可能有些滞后,因为要适应当地的运营要求。信用卡网络利润率的上升空间有限,虽然规模在扩大,但是数字投资抵消了一些影响。

2016年Visa收购了Visa Europe,增长会因此加速,2018年增长速度可能达到两位数。在多德-弗兰克法案(Dodd-Frank)的影响下,借记卡费用下调。2017年废弃备付不太可能,企业也没有兴趣削减信用卡费用、或者是汇率转换费。

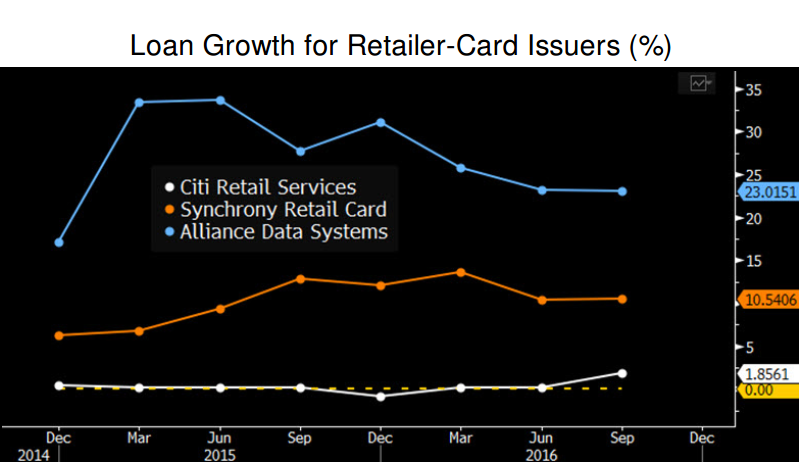

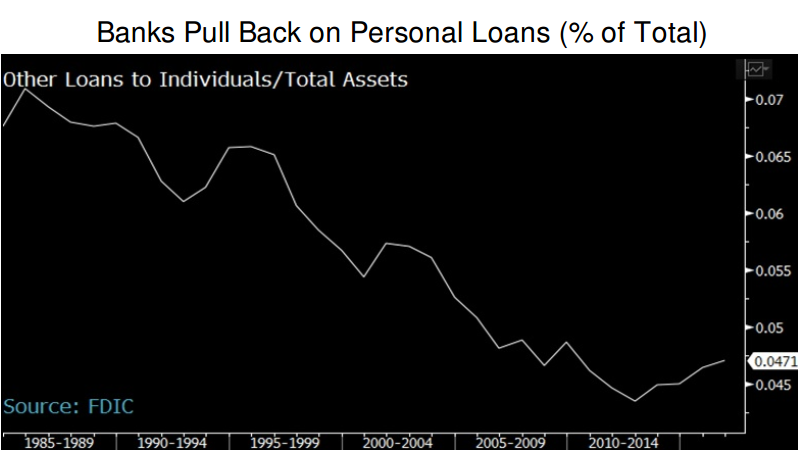

8、零售商可能会更加依赖商店信用卡、但是发行商的风险上升

由于面临销售上的挑战,零售商可能会积极推广商店信用卡,使得发行商的营收增长,但是信贷损失风险也会增加。净息差(net interest margins)仍然会很宽,美联储加息之后会进一步扩大。2017年,信用卡拨备费用的增速会大幅放缓,虽然Synchrony最近提高了预期损失率。通过数字方式使用商店信用卡的人越来越多,从一定程度上缓解了店内销售的压力。

受影响的企业:2015年年底时,Synchrony占了商店信用卡贷款市场的38%,然后是花旗银行(29%)和Alliance Data(10%),这些数据来自尼尔森。富国银行、Capital One和TD份额不到10%。Synchrony的线上销售正在迅速增长,主要是亚马逊网站的卡带来的。

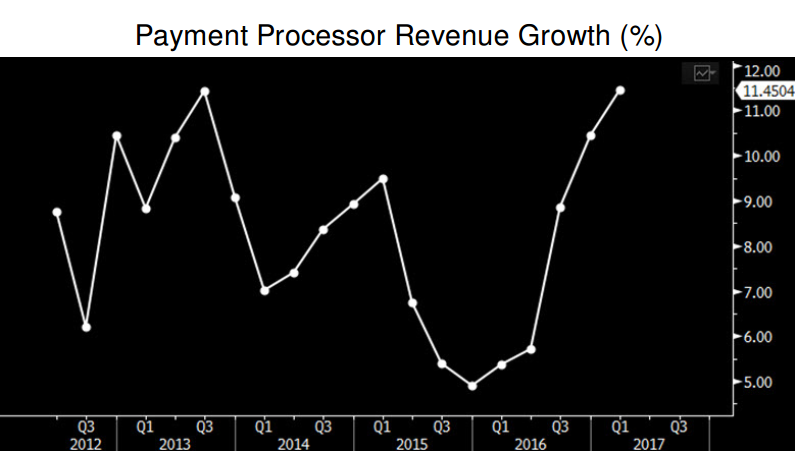

9、并购、商户需要商务服务对处理商有利

销售疲软、网络崛起使得美国零售商处境困难,它们向支付处理器、软件提供商寻求帮助,让它们分析数据、提供营销服务。并购也会为商户处理企业带来一些营收,比如Vantiv、Total System Services、Global Payments,分散的产业正在整合。小商户的竞争仍然会很激烈。Square的商户数不断增长,它是以First Data的牺牲作为代价的,现在First Data推出了相似的服务反击。

2017年EMV芯片卡的发行营收将会渐渐减少,Fiserv、Fidelity National及其它企业的营收会减少一些。芯片卡终端认证业务也会萎缩,因为越来越多的人接受手机支付及其它新的商务服务。

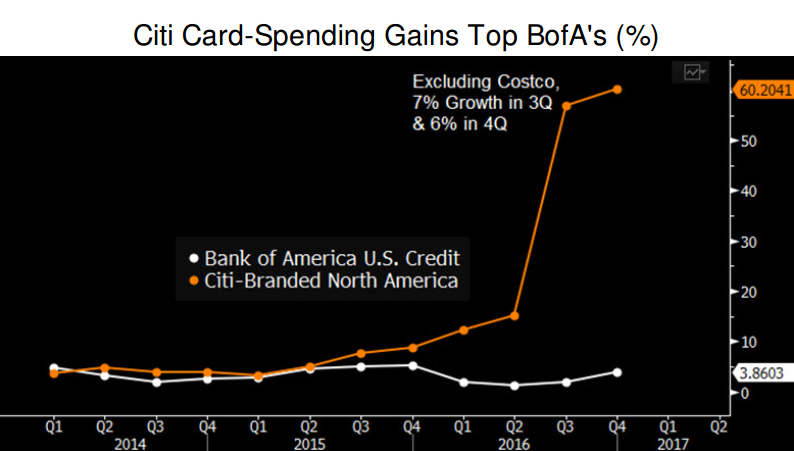

10、2017年年中展望:PayPal与信用卡网络签署协议会冲击行业

最近PayPal与Visa、万事达在美国签署了协议,支付行业可能会发生很大的变化。大型信用卡发行商(排在第一位的是花旗)可能会选择与PayPal合作,加强线上和移动销售。对于PayPal而言,交易肯定会带来一些信用卡网络费,给交易成本带来更多不确定性。不过大家一致认为变化不会太大。

PayPal的交易费用会上升,可能会升到从银行账户转钱到信用卡的水平。尽管如此,信用卡发行商可能会为PayPal带来新业务,交易量也会增加。PayPal提供融资选择,这种功能可能会提高使用率、增加账户余额,它是最便宜的融资方式。

11、大型信用卡发行商花旗与PayPal合作、美银美林似乎也可以与它合作

所有美国大型信用卡发行商都想与PayPal在Visa、万事达架构下合作,只是合作的程度不同。花旗虽然有自己的数字钱包,但是它却成为第一家与PayPal合作的银行。发行商担心数字钱包会将自己与客户隔离开。正因如此,Apple Pay才会显示卡是谁的,PayPal也采取了相似的策略。万事达的品牌与合作银行的名字都会出现,但是Visa Checkout没有这样做。

美银美林没有推出自己的数字钱包。它要增长,美银美林还是美国最大的借记卡、信用卡发行商之一,正因如此,美银美林与PayPal合作很有吸引力。花旗计划推出“花旗Pay”,利用PayPal庞大的用户群也许可以增加线上、移动销售。

12、PayPal需要iPhone帮助自己争夺店内支付

使用信用卡网络数字支付数据安全标准(或者是许可证)意味着PayPal可以在任何地方完成支付,只要那里接受Visa、万事达非接触交易就行了。采购之时,用户在支付终端上挥动手机或者支持的设备就能支付,不需要划卡或者插卡。不过只有Android手机才支持。由于诸多的原因,在商店内使用移动支付App(比如Apple Pay)受到限制,支持点不够多是主要的原因。根据IDC的数据,2016年美国出货的智能手机有34%是苹果iPhone,但在全球只有15%。

13、支付网络、信用卡发行商推广PayPal可能获得奖励

在用户获得资金时,PayPal将万事达、Visa放在一样的位置,原来的默认选项是通过ACH(联邦自动清算所)获得低成本银行账户资金。PayPal还与信用卡发行商分享交易数据,这样也许可以创造新的营销机会。PayPal愿意与万事达、Visa网络达成交易,因为可以增加交易量。根据协议,信用卡发行商可能也会给PayPal奖励。花旗已经同意与PayPal合作,但是其它大型信用卡发行商还没有加入进来。PayPal与Visa、万事达签署协议已经满足了发行商的要求,包括交易数据、支付安全许可证、独家营销等方面的要求,现在只剩下财务条款还需要协商。

14、银行准备推出Zelle、但是此举可能会迫使借记卡发行商拥抱PayPal P2P

PayPal与信用卡网络签署协议,可以帮助银行吸引难以捉摸的年轻客户,为他们提供更好的账目核对和存款核对服务。现在PayPal P2P支付App的用户、旗下Venmo部门相似产品的用户已经可以快速查看资金,只要连接到Visa、万事达借记卡就行了。大型银行准备联手推出新的P2P App,也就是Zelle,今年晚些时候就会推出,之前它们也曾努力过,但是失败了。只有Quick Pay获得一定数量的交易。

快速进入资金池也许可以促进Venmo帐户的增长,PayPal正在通过Venmo拓展Pay业务,用户通过Venmo向商家付款,商家向PayPal支付交易费。根据尼尔森的数据,2015年美国银行、富国银行占了美国借记交易量的一半,摩根大通排第三。

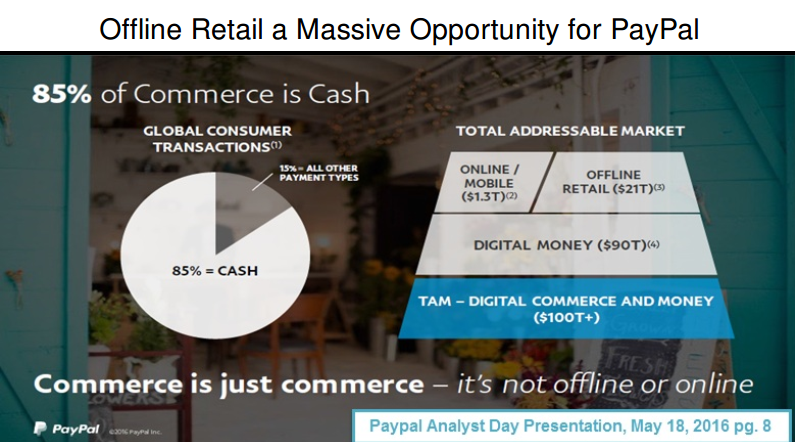

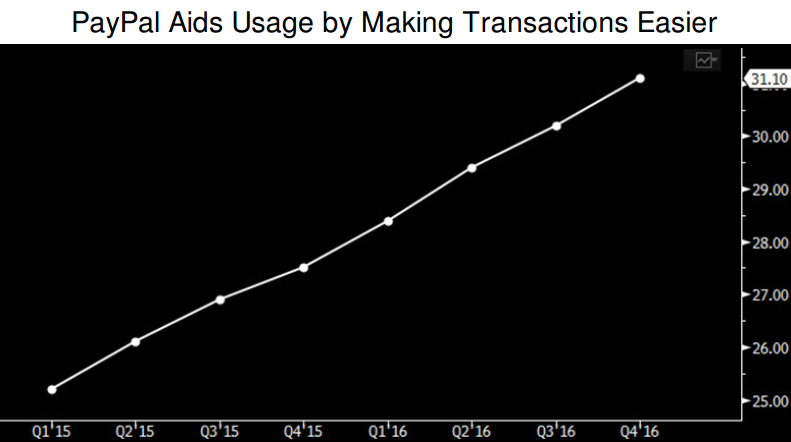

15、2017年年中展望:PayPal在移动支付市场领先、银行与零售商落后

越来越多的消费者喜欢通过手机用数字钱包购物,但在商店内仍然喜欢使用信用卡。移动网站、App支付正在崛起,PayPal是领导者,其它企业也在争夺,比如Visa Checkout。近距离支付开始流行起来,在实体店内,消费者可以用苹果、Android、三星支付App通过手机或者可穿戴设备付款。Visa与万事达与PayPal签署协议,可以鼓励用户在店铺购物时使用PayPal。

智能手机无处不在,处理商与零售商提供奖励,购物者也许会在店铺内使用设备支付方式。银行与零售商推出了自有数字钱包,只是普及速度有点慢。Visa、万事达、美国运通都推出了面向网络销售的数字钱包。

16、在移动支付领域PayPal明显领先、竞争对手也参与进来

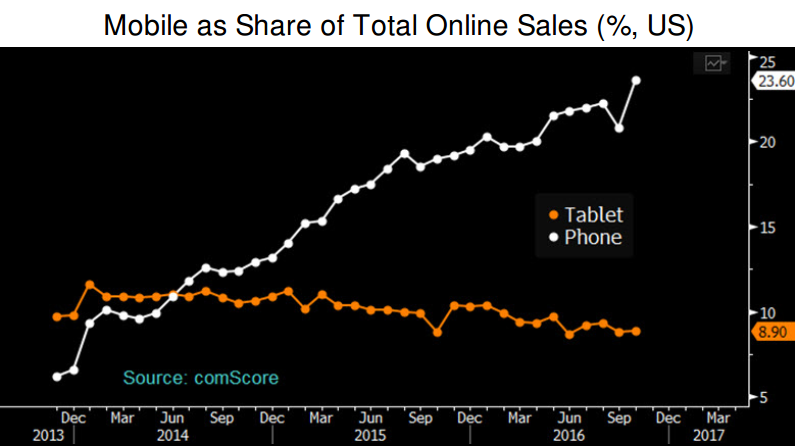

根据ComScore的最新数据显示,去年10月美国线上销售约三分之一通过移动设备完成,2013年12月只有16%。大约90%的美国零售销售来自于店铺内,不过份额一直在稳步下降。2016年PayPal移动支付交易量增长了55%。在美国和欧洲,75%的大型网商都接受了PayPal。PayPal通过Braintree部门处理线上、移动商户的所有支付交易,包括Uber和AirBnB的交易。

PayPal在全球有1.82亿消费者用户,相比而言,Visa、万事达、美国运通的数字钱包显得很弱小。谷歌与亚马逊钱包没有赢得多少消费者。在商户中,Sripe增长很快,Vista的Authorize.net也是线上支付处理的一个好选择。

17、使用Apple Pay的用户很少、重复使用率下降

Apple Pay于2014年10月推出,无论在普及率还是使用率上都不尽人意,主要是因为消费者对服务不太了解,还是就是他们对现有的支付方式比较满意。根据PYMNTS.com/InfoScout的调查,到3月止,在能够使用的iPhone用户中,只有22%的人曾经尝试过Apple Pay,一年前约为23%。在没有激活Apple Pay的用户中,49%对现有支付方式感到满意,24%不知道它如何使用,还有21%对安全不放心。

在易用性、方便性、安全性、结账速度上将Apple Pay与刷卡对比,55-65%的人认为二者一样,用户对Apple Pay的认知度正在下滑。在调查的购买行为中,4%是用Apple Pay完成的,一年前约为6%,那时是最高峰。

18、即使Apple Pay繁荣起来也不可能为苹果带来多少营收

Apple Pay不太可能为苹果贡献大量营收,至少暂时不会,或者说根据现有的银行条款不会。苹果推出服务只是想让用户忠诚于自己的设备,让他们升级。虽然没有透露过数据,照估计Apple Pay的交易额应该不到美国支付交易额的1%。2016年,美国主要的支付卡网络处理约4.7万亿美元的采购交易。

在交易中,苹果从美国银行卡发行商手中赚取15个基点(15 bps)的收益。即使Apple Pay占了2016年总个美国支付交易额的一半,营收也只有35亿美元,不到苹果2016财年总营收的2%。

19、2017年年中展望:银行推出线上借贷网站、合作升温

因为有品牌优势、有承销经验,有些大银行已经推出了线上借贷平台,或者正在测试。虽然贷款投资者因为不同的原因减少了购买,但是因为网站能够提供快速的信贷决策和资金,利率也比较低,所以需求仍然很强劲。对于贷款投资者来说,大数据分析可能会带来更好的风险调整回报。“Origination”(贷款人提交申请、放贷方审核的过程)贷款快速增长越来越依赖于不确定信贷源(银行和机构投资者)的融资。

富国银行现在已经线上提供小企业贷款,最短只有要一天时间,与On Deck Capital竞争。摩根大通银行(JPMorgan Chase)与On Deck结盟,On Deck还准备与其它小企业放贷商合作。最近,高盛推出了消费者贷款网站,只是产品缺少独特性。

20、银行可能会与贷款金融科技公司合作、而不是收购或者自己打造业务

银行可能会与多种科技贷款公司有着更多的合作,而不是收购它们,或者自己打造同样的业务。金融科技公司可以用自己技术和人才改进银行的客户体验,银行如果自己打造业务不只成本高昂,还需要很多的时间。与这样的公司合作,银行既可以将自己的优势发挥出来(比如资金成本低、品牌知名度高、客户数庞大、拥有监管框架),同时又可以获得专业技术。

受影响的企业:Regions已经与金融科技公司Avant合作,高盛建立了自己的平台。富国银行、SunTrust、US Bank、PNC、Citizens、BB&T有50-200亿美元的闭锁式消费者贷款组合,它们在总贷款中只占10%不到,虽然近年来总贷款额度有所减少。

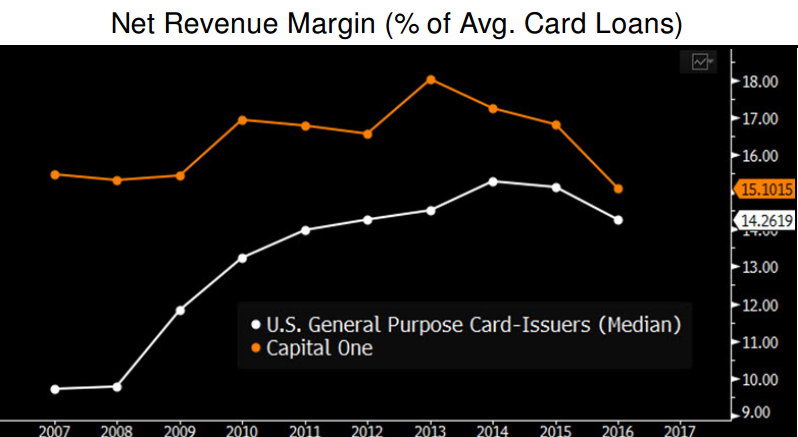

21、Capital One、美国运通等信用卡公司可能会在线上市场丢失份额

Capital One的信用卡利息相对比较高,债务合并贷款营销者可能会将它的客户当成目标。Capital One的贷款有三分之二拥有初级FICO分,也许达到了Lending Club及同行的标准。美国运通既瞄准初级消费者,也瞄准小企业,似乎最容易受到金融科技企业的攻击。大型美国信用卡放贷公司的贷款增长速度已经加快,Capital One、美国运通领先,增速达到2位数。

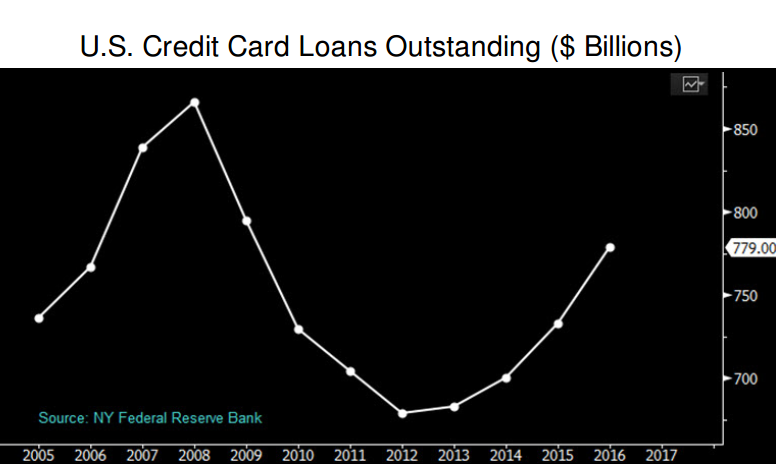

22、消费者贷款将会增长、金融科技公司和银行助推增长

美国信用卡贷款朝着最高点迈进,由于美联储加息,比例虽然已经超过15%,但是还可能会继续提升。这样就给金融科技新星带来了机会,比如Lending Club,也给新进入者带来了机会,比如高盛,当然还有一些已经站稳脚跟的银行,比如Discover,它们可以用较低的利率为贷款提供资金。截止2016年,中长期贷款(Term Loans)已经达到1020亿美元,最近一段时间金额增加,金融科技公司利用数据分析接近4500万没有信贷历史、或者信贷历史很少的美国人。

金融科技与银行可能会加强合作。地区银行(比如富国银行)是主要的放贷商,但是它的组合只在总贷款中占了不到10%的份额。Discover是直接放贷商,最近美国运通、高盛也加入进来。2016年,Lending Club的“Originations”(指借款者申请贷款,放贷方审核的过程)贷款金额为87亿美元,在金融科技公司中领先。

23、高盛看到了线上贷款的潜力、美国运通开始局部防守

高盛规模大、资金成本低,与金融科技公司相比有优势,它用创业公司的模式经营业务,可能会比信用卡、消费者放贷公司有优势。高盛似乎对新的Marcus个人贷款服务相当重视。有媒体报道说,该服务已经配有130多名员工,从谷歌搜索个人贷款就会发现,排在第一位的正是高盛服务。Marcus进入了一个拥挤的市场,它需要打造一个新品牌,而新品牌只是对老产品进行了适度的修改。

3月时美国运通曾在“投资者日”上披露说,它会创建闭锁式个人贷款服务,这样做可能是为了保护更高APR的信用卡贷款。

24、金融科技公司降低信贷准入门槛

由于使用的技术较老,而且承销政策已经确定,用新型数据和分析评估贷款申请时,银行接受的速度较慢,这样就给金融科技公司留下了机会。替代数据(比如租赁及其它服务的支付历史资料)可以帮助银行对客户进行评级,不需要信贷机构的文件,或者要的文件很少。现在TransUnion等信贷机构可以对多年信贷历史进行分析,判断信贷风险在上升在还是在下降,比典型的静态方法有所改进。

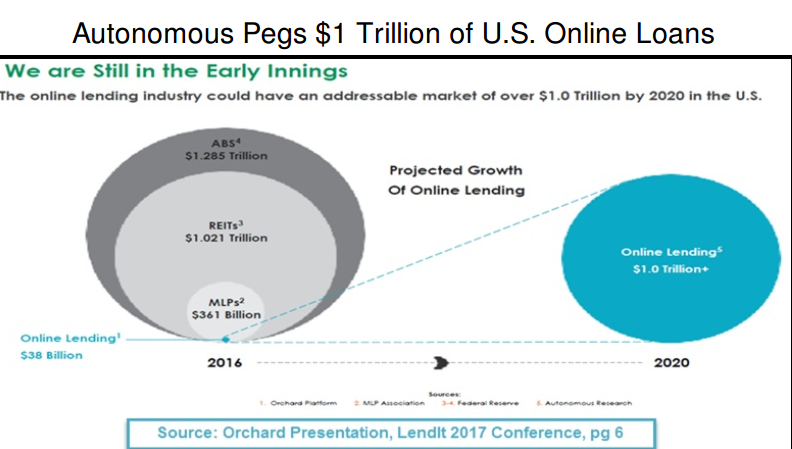

近几年来,金融科技公司的“Originations”贷款损失增加,比如Lending Deck、On Deck都增加了,这样就出现了一个疑问:这些公司真的找到了更好的承销方式吗?Autonomous Research认为,数字放贷市场规模高达1万亿美元,分为消费者贷款和小企业贷款。

25、贷款供给与需求增长

信用卡贷款正在增长,APR正在上升,这样可能会导致闭锁式消费者贷款需求增加,供给也会增加。Lending Club、Prosper及其它平台的目标是为初级或者接近初级的信用卡贷款提供资金。Lending Club估计,美国信用卡贷款超过一半有资格申请它的中长期贷款,固定利率比信用卡低几个点,只是一般要求信用评级达到660分以上。富国银行、Discover及其它许多银行正在争夺债务合并贷款。

根据TransUnion的数据,到2016年年底时美国个人贷款规模约为1020亿美元,市场高度分散,被本地区域银行、消费金融公司、网络放贷公司瓜分。最大的5家公司2016年的“Originated”贷款规模约为200亿美元,Lending Club以87亿美元居首。

【编译组出品】编辑:杨志芳

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用