疫情,正在倒逼中国餐饮业进化

编者按:本文来自微信公众号“财经无忌”(ID:caijwj),作者小象冒冒,36氪经授权发布。

在风暴之中受挫的中国餐饮业,或许迎来了它最好的成熟机会——剧烈的震荡,正在倒逼从业者改变扩张思维和盈利模式,并重新梳理和消费者的关系。

「一场地震」: 从影响吃饭,到影响经济

中国餐饮业,正经历前所未有的寒冬。比于2003年的非典危机,如今的“寒意”有过之而无不及。

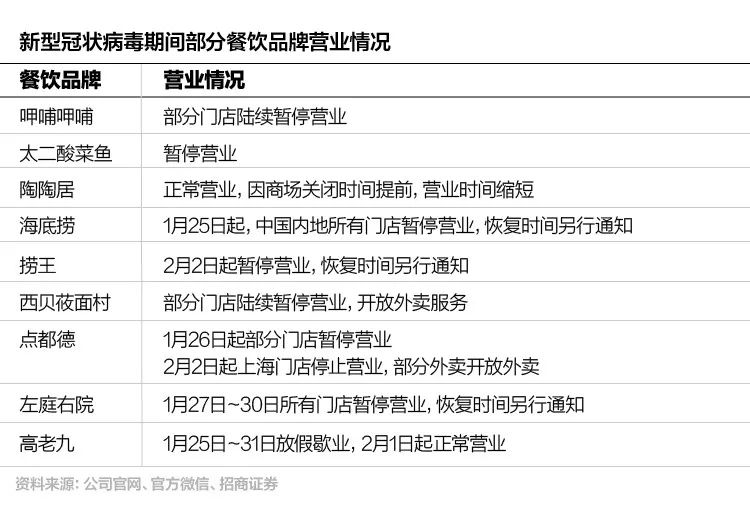

先是关店潮的来袭。以北京为例,据2003年中国烹饪协会在年中的调查,在非典全面爆发的4、5月份,北京市的餐饮企业歇业率达70%。根据今年相关机构对于北京的调研,北京目前餐企的营业率仅剩14%。

放眼全国,据人民日报旗下《数字经济快讯》2003年的一篇名为《数字化的“非典”杀伤力》的报道,大部分餐馆客流量“仅仅”减少3-4成——这个有“杀伤力”的数字放在今天简直是喜讯。在政策的要求下,多个省市已经明令停业,客流归零。

高密度停业之下,是中国餐饮业在2020年漆黑的背景:“戴维斯双杀”。

第一“杀”在于行业的利润率。随着消费分级的深入和行业竞争的加剧,2019年,中国餐饮业利润已经薄得像一层纸。

根据中国饭店协会给出的数据,2003年非典时期,餐饮业的利润可达到25%。但是到了2018年,企业普遍利润仅10%——这就已经折损了一半。

而基本盘的动荡,又让企业雪上加霜:2019年非洲猪瘟的到来普遍砍去了2-3%的利润。

第二“杀”,是“黑天鹅”降临的时间。2003年,非典疫情爆发高在3、4月,本次新冠病毒疫情的冲击点,可以说是分毫不差地击中了春节小长假。

春节对餐饮企业有多重要?据《财经国家周刊》对眉州东坡CEO梁棣最近的一则采访,小长假的销售额占到了企业全年的12%。根据行业常态,企业全年利润的三成来自于这个时段。

来自于恒大研究院的预测,餐饮零售行业春节短短7天的直接销售收入或腰斩掉5000亿元——要知道,根据国家统计局数据,2019全年餐饮业收入才4.67万亿。

受伤的不仅仅是企业和行业。宏观上看,如今,餐饮业对宏观经济的影响,比2003年更深。

2019中国餐饮市场发展情况

据来自《数字经济快讯》2003年的报道:2003年中国餐饮业零售额增长数字将超过17.0%,占GDP的比重近6%。

报道预估,如无非典影响,全年餐饮业零售额将达 6000亿元,实际上餐饮业的损失是200亿。200对比6000,也许这是个较为安慰的数字。但在2020,影响可能做不到“这么小”。

根据国家统计局公布的数字,2019年,消费对经济增长贡献率57.8%。在这其中,餐饮业对社会消费品零售总额增长贡献率为13.1%。折算下来占到了GDP的7.5%,高于2003年的6%。

这意味着,相比于17年前,餐饮业承担了更重要经济角色。

一场疫情,让餐饮业“速冻”,种种数据折射出的社会经济影响,可以说让人不由地捏了把汗。

难道,企业只能寄托于政府反应、行业反应优于2003年的非典,让疫期更短吗?

「两个拐点」: 扩张模式要变,盈利模型在变

病毒这颗子弹,击伤了企业,也击碎了企业家的惯性思维。

拥有600多家门店的西贝贾国龙说只发得起3个月工资、眉州东坡王刚称春节退订直接损失1700万。中式快餐第一品牌——老乡鸡的董事长束从轩也谈到过他800多家直营门店的损失:在初一到初七几天时间损失2000多万,疫期损失预计约3亿元。

餐饮大佬们的发声,都指向了一个点:现金流之殇。

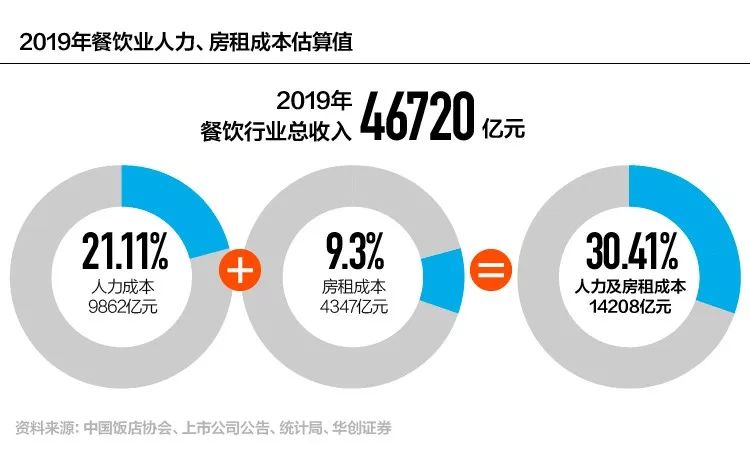

根据中国饭店协会2019年的调研,我国整个餐饮业的人力成本占比为21.11%,房租成本占比为9.3%——仅这两项成本,就占到了企业支出的三分之一。经过测算,机构得出结论:平均一家餐饮企业三个月的刚性现金支出,对应的是三个季度的净利润。

换句话说,对于一家水平之上的成熟企业,拿出几乎全年的利润去扛,也勉强只能活到5月。实际上,根据中欧商业评论发布的对995家中小企业的调研,结果更加糟糕:85.01%的企业维持不了3个月的生存。

看到这儿,我们才发现,这条行业的“生命线”,如此紧绷、如此脆弱。

餐饮业,为何如此“不堪一击”?这中间是否有人为的失误?

问题就出在:扩张模式的固化,和盈利模式的单一化上。

某种意义上,餐饮业和地产行业有一个相似之处:“高周转”。根据36氪的调研:大部分老板不会保留现金,有利润就去开新店,一般可能只保留1-2月的运营资金。

对于大企业来说,这种高效是由市场竞争所决定的。无论是西贝、外婆家、九毛九,抑或海底捞,都具备相似的开拓逻辑。即,以大品牌、高流量,去对冲房租和人工成本,快速大量地布局直营店。

确实,在非典后这17年的消费升级中,这些巨头快速崛起,粗暴的线性增长,制造了海底捞张勇这样的传奇。但是,连锁化、规模化这些“护城河”,在难得一见的疫情面前,短短数十日就成了餐饮企业最大的负担。

企业曾尝到发展的果实,如今,它们也要接受弊病的苦痛:直营连锁、加盟连锁,应如何平衡与迭代,去迎接不知何时可能到来的风险?

同样遭受质疑的,还有对内战略。随着消费的迭代,大部分直营连锁餐饮集团开始走高端化路线,在门店内追求高客单价,在人工、装修上付出高成本。

问题就来了,这相当于把鸡蛋放在一个篮子里。经历了03年的非典,和此后大大小小的地震,已经有企业意识到这个问题。从5年前开始,颐海国际就开始在自加热小火锅等品类发力,线上销售,弥补B端业务。

今年的疫情,又让外卖成为了餐饮的重要增长极。线上订单快速增长,却让许多知名餐饮企业则感到掣肘:虽然它们已经开始了线上另立SKU、多元零售化的征程,但实际上,在这场与疫情的拉锯战,它们是——“被外卖”。产品不具备竞争力,准备不足。

实际上,相比于大量专注外卖的中小型餐饮,大型实体餐饮品牌做外卖有先天的优势,譬如品牌的安全背书、中后台资源所带来的品质保证和价格优势等。

但这些理所当然的“优势”没体现出来。为什么?有人解读,问题出在供应链体系的“僵化”上——长期的直营模式,使得大部分传统餐饮企业不再灵活,在危急时刻,无法和核心供应商找到出口,而是“一头栽倒”。

不管怎样,这场风暴,必将倒逼传统餐饮进行盈利模式的丰富化。

「三种趋势」: 标品的春天,网红的冬天,餐饮生态变天

大危方现智慧。

2003年,非典席卷整个北京,八成门店选择关停。呷哺呷哺的创始人贺光启,对产品有信心。他坚持死扛。

彼时,呷哺呷哺打出口号:“一人一锅,非典染不上”。确确实实击中了人们的需求。随着疫情的后退,呷哺呷哺甚至创下日客流量2000位的就餐记录。

故事的启示不仅仅是“勇敢”:要想不被背叛,你就得重新理解你和与消费者的关系。

新冠病毒掀起的风暴中,我们也看到了餐饮业内部的变化与思考。

①标品的威力

毫无疑问,疫情会让消费者会对每一个餐饮品牌重新开始认知。

首当其中的问题就是:外面是天灾,你会吃什么?消费者一定会聚焦的点是健康、卫生、大品牌。所以,肯德基、金拱门,凭借着品牌优势和自主配送,保住了热度。

某种意义上,消费者在疫情中的餐饮品牌选择,回答了行业里的“天问”:在打造餐饮品牌时,到底是倾向于“匠心”、独创、手工,以提高附加值截取消费升级的红利?还是倾向于模块化、标品、简单的SKU去满足大多数人的喜好?

而如今,国情帮助他们做了回答:回归标准。稳定的味道、稳定的出品,让消费者会稳定地信任你。

②商家须重视与平台和消费者的互动

餐饮门店为应对春节高峰又会加大采购与备货,大多数店面把资金重仓压在库存上——因此,今天春节,我们看到了一些比较有意思的现象。那就是饭店卖菜。

餐饮品牌每天都要采购和消耗的各类生鲜食材和调味品,在某种意义上一定比社区前置仓业务,如“美菜”“叮咚买菜”等平台具有成本优势——要知道,后者在疫情期间的业务量增长了超过300%。

开门卖菜的酒店,图自网络

而另一个细节则来自于美团——根据有关高管在不久之前公布的数据,疫情期间,美团APP的访问量略有上升,但下单转化率明显下降。

在中间环节经手人的健康状况不明的前提下,消费者选择了谁?——那些与平台联手,去做一些小事的商家。

这场疫情让商家明白了唇亡齿寒的到底,2020,它们与社区、平台的关系将进一步紧密化。

③网红、爆款将迎来大败局

今年,餐饮中的哪一种细分类型会受到最大的冲击?答案是日本料理。

根据2017年的一组统计数据,“日料”竟然是美团点评上升速度第二快的餐饮类别,仅次于川菜。2020年疫情严重,根据网络平台的数据,日料因为其定位,是停业率最高的品类。

谁也没想到“冰点”的到来,竟是因为场外因素。而这个“场外因素”,也恰恰反映出了消费者的观念之变。人们在重新考虑他们的需求,考虑出去吃饭“图什么”。

在2003年的上海,一张晚报记录了这样的新闻:非典来了,上百家网红店一夜之间消失。在报道中,一个受访者谈起其中一个品牌:昨天还在电视上做着十几秒的广告,一周之后,老板就不见了。

从这个角度看,疫情之中,重营销、轻产品的“爆款店”会最先被消费者抛弃。毕竟,再诱人的商业想象,没有根基都是一场空。

随着疫情的退潮,部分消费领域将出现“报复性增长”——这是2003年的前鉴。在2020年的餐饮行业,亦当如此。

包括餐饮业在内的中国行业经济,2003年Q2受非典影响最大。但从全年来看,疾病没有阻止整体经济上行。

有行业观察者,甚至看到了其中积极的一面:瘟疫等社会要素,甚至能催化行业的动态平衡。也就是说,于行业的长远发展而言,一场冲击也是洗牌,帮消费者筛出优秀企业。

2010-2019,回头看,餐饮行业的发展改变了人们的生活,创新出无数的品类、潮流和趋势,缔造着商业帝国和餐饮大鳄。

但2020,已经是新的十年大考。不管到来的是黑天鹅还是灰犀牛,这都是一次对意志的提炼。干餐饮的兄弟们呐,不下牌桌,才算是赢。

参考资料:

《数字化的“非典”杀伤力》 《数字经济快讯》 2003年9月

《从四大行业的刚性现金支出看疫情的冲击》 华创宏观 2020年2月

《2019年餐饮市场分析和前景预测》中国烹饪协会 2020年1月

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用极客OCR

- 0.0

(0)咨询产品免费试用汉王OCR

- 3.7

(4)咨询产品免费试用开源IM

- 3.7

(2)咨询产品免费试用华为云WeLink

- 3.6

(13)咨询产品免费试用