新房市场降价促“金九”,房地产市场整体依旧低温

编者按:本文来自微信公众号:贝壳研究院,(ID:gh_44da0ccc8400),作者: 许小乐,36氪经授权转载

国家统计局发布的9月价格及销售数据显示,新房市场“金九”如期而至,但价格却表现较弱,这是什么原因?“银十”还会再现吗?贝壳研究院首席市场分析师许小乐认为:

新房市场迎来量的“金九”,但均价走弱趋势愈加明显

从国家统计局公布的商品房销售数据来看,1-9月份,全国商品房销售面积同比下降0.1%,降幅缩小0.5个百分点。单月来看,9月全国商品房销售面积环比增长32.6%,同比增加2.9%,商品住宅销售面积环比30.8%,同比增加4.6%,商品住宅销售的增长主要是来源于三四线城市,一、二线9月销售并没有好转。

和成交量增长相反的是价格的下跌,9月全国新建商品住宅价格环比下跌0.4%。可见市场仍然是处于低温状态,销售回转更大原因是供应加推以及“以价换量”所致。9月全国商品房及商品住宅新开工面积均有所增长;70城一手房价格环比下跌城市继续增加,9月增至12个,同比方面,由全面上涨到岳阳一城下跌。

二手房市场继续下探,均价难掩下跌趋势

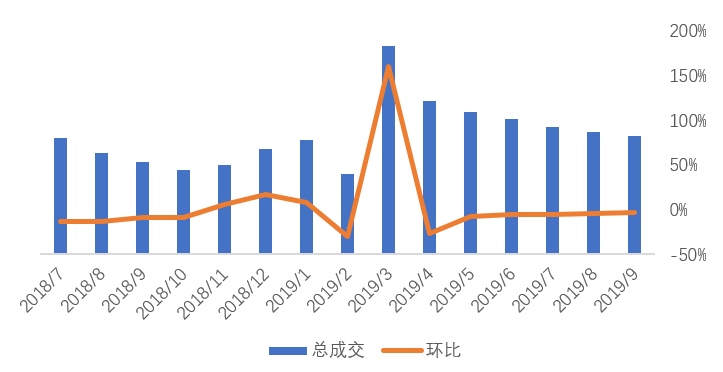

二手房市场并无金九,市场观望情绪依旧浓厚,需求释放困难。根据贝壳研究院监测的二手房数据,9月重点14城链家二手房成交总量保持小幅下滑态势,环比减少3.5%。从城市来看,9月14城中有8城成交量环比下滑,其中成都成交由小幅增加转为下降,环比减少7.7%。上涨的城市中,仅深圳因新定位使得市场预期好转,成交增长幅度略大,环比增加20.9%,其他5城成交均小幅增加。

重点14城链家二手房实时成交总量走势

数据来源:贝壳研究院

二手房价格继续走弱。相比于新房,二手房价格表现更弱,在成交持续下滑后,9月70城二手房价格环比下跌城市增至28个,较上月增加8个。其中,前几个月持续上涨的西安、厦门、广州等9月均价均出现回落。同比方面,9月70城二手房均价同比下跌城市个数由7个增至10个,均价走弱趋势明显。

新房市场“银十”可能再现,但低温仍将持续

近期,天津、六合等地调控放松,引致市场讨论。这种情况与去年年底类似,各地会根据实际情况,适当调整政策,是“一城一策”方针的落实。可预见的是,大范围调控放松不太可能,政策将依旧保持稳定。在此情况下,四季度市场低温仍将继续。

新房市场降价现象愈加明显,“银十”仍有可能。与去年类似,在开发商继续加紧推盘、降价出售的背景下,新房市场的“银十”可能性大。

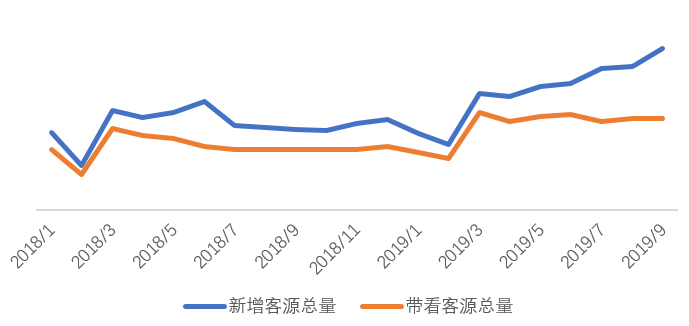

从更能反映市场真实温度的二手房市场来看,低温模式将在四季度延续。从需求端来看,9月重点14城新增客源有所增长,而带看量持平,可见新增客户仍难以转化,观望情绪依旧。总的来说,目前市场进入“成交下降——需求观望——成交周期拉长——业主降价——均价下跌——观望情绪加重——成交下降”这样一个低温循环。在没有政策放松下,短期内需求无法快速增加,该循环难以被打破,四季度市场仍将保持低温运行。年末市场可能会有积压的刚需缓慢释放,市场小幅回升。

2018年以来重点城市链家二手房新增客户量及带看客户量走势

数据来源:贝壳研究院

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

达闼科技-Cloud Ginger

- 0.0

(0)咨询产品免费试用51Meet

- 0.0

(0)咨询产品免费试用新松机器人

- 0.0

(0)咨询产品免费试用Mech-Viz 机器人编程软件

- 0.0

(0)咨询产品免费试用Flexiv非夕-自适应机器人

- 0.0

(0)咨询产品免费试用穿山甲机器人

- 0.0

(0)咨询产品免费试用