哈啰出行启动打车业务分羹网约车市场,需面对监管、运营、竞争等难题

编者按:本文来自微信公众号“蓝鲸TMT”(ID:ilanjingtmt),作者:王晨光,36氪经授权发布。

近日,哈啰出行普惠事业部总经理江涛透露,哈啰出行的四轮业务在原有顺风车业务、聚合打车的基础上,已于近期低调启动新业务“哈啰打车”,正式切入网约车领域。

目前,哈罗出行的主要业务为共享单车、助力车、顺风车等,但每个领域均有强大的竞争对手。网经社生活服务分析师陈礼腾认为,哈啰出行推出哈啰打车的目的在于完善出行生态,并提升用户粘性,进而提高竞争力。

不过他同时认为,由于网约车市场已经走过最初的盲目爆发增长、进入相对平稳的发展阶段,对于新晋玩家来说,市场空间、运营资质、司机招募、用户获取等都存在难题。

业内人士认为,目前滴滴在网约车市场占据无可争议的主导地位,哈啰出行显然难以撼动。而哈啰出行能否从网约车市场中分得一杯羹,依然需要市场的检验。

三大主业均遇强敌,切入网约车市场或能完善出行生态

资料显示,成立于2016年的哈啰出行最早的业务仅有共享单车,近年来,其不断扩展业务范围。目前,哈啰的主要业务涵盖共享单车、电单车、顺风车等。不过,其在每一个领域都有强大的对手,面临着不小的的竞争压力。

在共享单车领域,自美团、滴滴参与到共享单车市场的角逐以来,行业内部加快洗牌,目前形成了美团、滴滴及哈啰出行三足鼎立的竞争格局。

据界面新闻报道,10月23日青桔单车全天总订单量达到2300万,而哈啰单车和美团单车的订单总量当天分别为1900万单和1700万单。不过,这是一个动态单量数据,青桔单车23日当天在国内大部分城市骑行免费。

针对上述单量数据,美团表示没有回应,哈啰出行称“数据不准确,不符合事实。”滴滴CEO程维则在11月3日的公司内部全员会上证实了青桔单车数据的真实性。

在共享电单车领域,哈啰出行于2017年9月推出哈啰助力车。两年多后的2020年4月,哈啰出行CEO杨磊对外宣布,哈啰电单车市场份额达到70%。不过,今年开始,美团、滴滴等都在不断加码电单车,逐渐蚕食哈啰的市场占有率。

美团CEO王兴在第二季度财报电话会议上表示,共享电单车业务高频率的消费场景蕴含着巨大的市场机遇,对美团而言具有长远的战略意义,美团会致力于成为这一行业的领军者。

哈啰的另一竞争对手滴滴则在4月公布未来三年战略,称电单车成为青桔今年重点发展业务。同样是4月,据《晚点LatePost》报道,青桔获10亿美元融资。在随后的8月,青桔在北京举办发布会,宣布推出三款新车,其中两款是电单车。

针对行业现状,哈啰出行两轮出行事业部总经理褚轶群在接受媒体采访时表示,对于哈啰来说,滴滴、美团等玩家加大共享电单车投入后,在一定时间内,哈啰电单车市占率下降是必然的。

而在顺风车领域,哈啰出行称自2019年初正式运营以来,已在全国300多个城市运营。不过,哈啰出行并未公布具体的市场份额。

相比之下,根据嘀嗒出行的招股书,截至2020年6月30日,嘀嗒出行已经在全国366个城市提供顺风车服务。招股书引用咨询公司弗若斯特沙利文报告称,2019年嘀嗒出行在顺风车市场排名第一,市场占有率为66.5%。

有业内人士表示,如果再算上滴滴顺风车等所占的市场份额,留给哈啰顺风车的市场份额可能并不多。

对于哈啰出行在如此背景下进入网约车市场,网经社生活服务电商分析师陈礼腾认为,哈啰出行的目的在于完善出行生态,并提升用户粘性,进而提高竞争力。

另外,从行业规模来看,艾媒咨询近日发布的《2020年中国共享出行发展专题研究报告》显示,中国网约车市场规模稳步增长,2019年达3080亿元;2020年受疫情影响稍有下降,但也有望达到2980亿元。网约车这千亿级体量的市场,对包括哈啰出行在内的玩家无疑有着巨大的吸引力。

滴滴出行总裁柳青在近日的活动上则表示,目前中国网约车的渗透率是3%,即一百次出行有三次是使用网约车出行,而电商的渗透率今天已经达到26%。柳青认为,出行是人们的刚需,未来网约车的渗透率与电商相差不大,甚至有可能更高。

网约车市场“一超多强”格局难改

至于哈啰出行想要切入的网约车市场,在经历数年发展后,行业已形成“一超多强”的竞争格局,其中滴滴显然是一个无法绕开的企业。

作为国内最早从事网约车的企业,滴滴在多年的发展中深耕网约车市场,推出了众多品牌,为不同的细分人群提供服务,构建了较高的竞争壁垒。

用户规模上,滴滴出行的用户数居于领先地位。《2020年中国共享出行发展专题研究报告》显示,今年中国移动出行用户规模预计达到5.69亿人。而根据滴滴11月2日公布的数据,其10月国内月活用户突破4亿,且在持续增长中。

在市场规模上,滴滴早已在国内网约车市场上占据主导地位。普华永道旗下思略特咨询公司的数据报告显示,截至2019年9月,滴滴出行占据了国内网约车市场91%的份额。

此外,今年以来,滴滴陆续推出了青菜拼车、快的新出租,以及定位年轻用户市场的网约车新业务花小猪,进一步抢占网约车市场。以花小猪为例,滴滴出行总裁柳青表示,滴滴推出花小猪的原因是很多用户的需求滴滴尚未满足,特别是年轻以及对价格敏感的用户。

除了在网约车市场牢牢占据主导地位的滴滴,哈啰出行还将面对美团等互联网巨头以及众多传统车企下的网约车平台带来的竞争。

其中,美团早在2017年2月在南京上线打车服务,随后又在2018年3月正式登陆上海,可惜并未取得亮眼的成绩。不过,近来美团似乎打算卷土重来,在出行领域再度掀起价格战,抢占网约车市场份额。

今年7月,据界面新闻报道,多位知情人士透露,美团计划加大对用户的补贴,具体为用户通过美团打车的专享入口打车,每一单可以获得20%到30%的优惠,目标是在主流城市抢占10%以上的市场份额。其中一位知情人士透露,其对于用户补贴时间上没有明确上限,一直要达到份额为止。

此外,盘踞网约车市场的还有众多传统车企。近年来,不少传统车企都推出了自己的网约车品牌,如首约汽车、曹操专车、T3出行、享道出行、东风出行、欧了出行、和行约车、耀出行、有鹏出行、如祺出行......

在业内人士看来,哈啰出行进入网约车市场面临众多竞争,显然难以撼动滴滴在网约车行业的主导地位,其能否从网约车市场分得一杯羹充满不确定性。

布局网约车业务还需应对监管、运营等难题

除了激烈的市场竞争,哈啰布局网约车业务还需要应对监管、线下运营等难题。

陈礼腾认为,“由于网约车市场已经走过最初的盲目爆发增长、进入相对平稳的发展阶段,对于新晋玩家来说,市场空间、运营资质、司机招募、用户获取等都存在难题。”

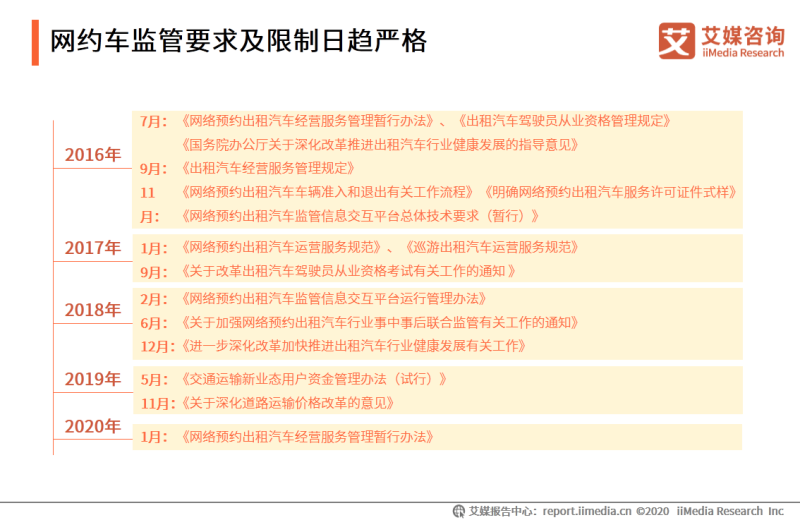

《2020年中国共享出行发展专题研究报告》显示,自网约车合法化以来,网约车行业快速发展,但随着私家车进入网约车平台,以及诸多问题的显现,民众对于监管及限制网约车的呼声日渐高涨,政府对网约车的监管要求和限制日趋严格。

在网约车牌照方面,即便是网约车市场老玩家滴滴,也曾吃过牌照的苦。业内人士认为,哈啰在各地获取网约车牌照同样将面临不小的难度。

不过,江涛称,哈啰打车业务的主体公司目前已在多地拿到网约车牌照,已在部分城市启动车主招募。

同时,用户对于完善网约车安全保障措施的呼声日渐高涨,相关运营企业承担较大的舆论压力,哈啰进入网约车市场还需要在安全和客服上投入重金进行建设。

以滴滴为例,其在2018年底表示,平台拥有1.5万名客服,其中自建客服5千名,外包客服1万名;安全方面,今年7月滴滴首席出行安全官侯景雷透露,2020年滴滴将投入30亿元建设安全。

此外,相比顺风车等产品,哈啰打车需要其亲自下场招募司机和车队,对线下运营能力要求也更为严苛。对于想要进入网约车行业的哈啰出行来说,这些都是不小的挑战。

不过,哈啰出行并非没有自己的优势。哈啰拥有两年的顺风车运营经验,这对其进入网约车市场有一定的帮助。此外,哈啰出行依托共享单车,已拥有较为成熟的运营、地推能力。

尽管面临着重重难题,哈啰出行仍未停止进军网约车市场的步伐。至于其能够在网约车市场分得多少羹,依然需要市场的检验。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

水滴互动B2B-SEO监测系统

- 0.0

(0)咨询产品免费试用水滴互动B2B-出海获客优化工具

- 0.0

(0)咨询产品免费试用HuoCMS

- 0.0

(0)咨询产品免费试用Suwork企业项目管理软件

- 0.0

(0)咨询产品免费试用B2B经销商订货系统-千匠星云

- 0.0

(0)咨询产品免费试用FlexClip

- 0.0

(0)咨询产品免费试用