香飘飘靠卖奶茶一年收入20亿,十亿杯能不能帮它IPO? | IPO观察

那个一年卖出几亿杯奶茶,杯子可以绕地球好几圈的香飘飘,再度冲刺IPO啦。

据证监会网站披露,近日,杯装奶茶供应商香飘飘提交了招股申请书,拟在上交所上市。

要说起来,香飘飘IPO的历程也是蛮曲折的。

早在2011年,香飘飘就启动了IPO计划,想成为“国内奶茶供应商第一家上市公司”。2013年11月,香飘飘通过上市环保核查,证监会却在当年12月宣布暂停新公司IPO申请材料的受理。

最近,国内A股IPO似有放松之势,香飘飘又重新冲刺,再次提交招股申请书。

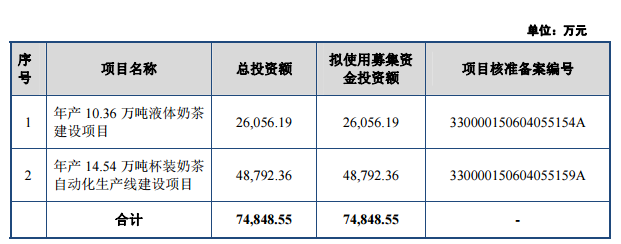

据招股书,香飘飘本次拟募资约7.48亿元人民币。其中,约2.61亿元将用于液体奶茶建设项目;约4.88亿元用于杯装奶茶自动化生产线建设项目。

募资用途

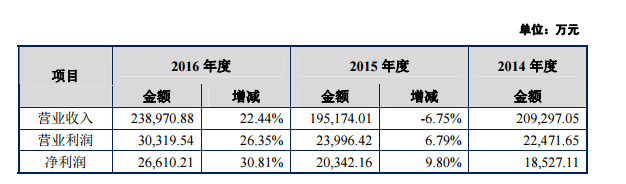

卖奶茶一年收入20亿元

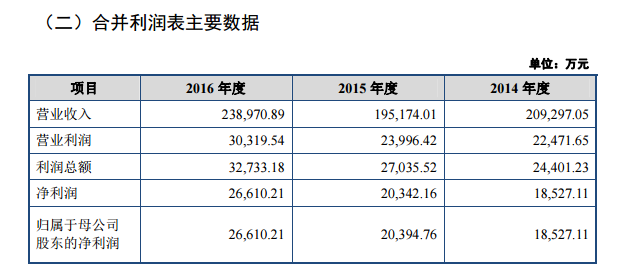

据招股书,香飘飘去年一年的营收有23亿元人民币,2014年和2015年的营收也约在20亿元左右。2014-2016年的净利润分别为1.85亿、2.03亿和2.66亿。

香飘飘利润情况

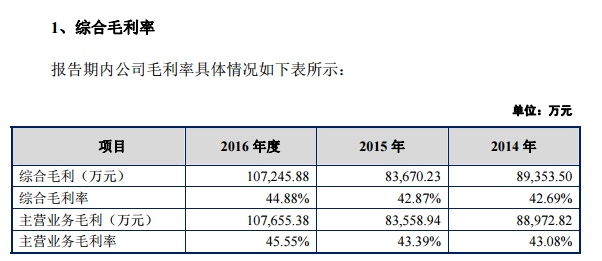

可以看到,公司的毛利率相较于前两年有稍微提高。跟统一和康师傅相比,香飘飘的毛利率更高,这可能跟公司的产品结构不同有关,香飘飘公司产品结构以单一奶茶为主,统一和康师傅则更为丰富。总体来说,公司毛利率跟同行相差不大,处在行业合理区间。

香飘飘的毛利率

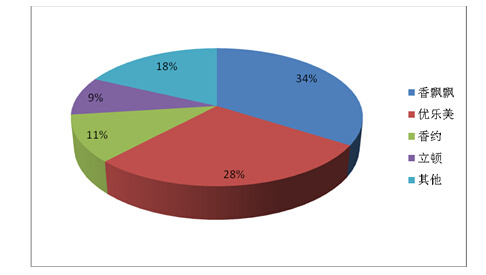

也许得益于其专注垂类,香飘飘在冲调型奶茶行业取得比较大的市场份额。据中国市场调查网的数据,2015年1-10月,香飘飘成为国内奶茶市场份额第一的公司,该公司品牌在整个奶茶市场的市场份额达到34%。

中国冲调类食品奶茶行业品牌份额

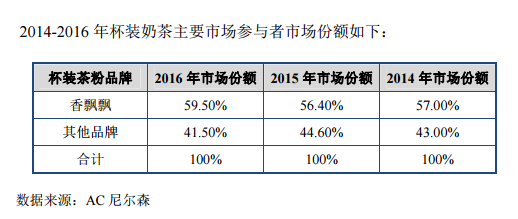

而在杯装奶茶市场这个细分领域,香飘飘也成功打败了喜之郎旗下的优乐美和联合利华旗下的立顿,市场份额占比已经超过一半,接近六成。

香飘飘奶茶在杯装奶茶市场份额

互联网销售占比几乎为零

虽然市场份额方面比较可观,但从增长情况上看,香飘飘前两年的销售情况似乎有点“太稳定”了,甚至可以说是停滞。其2014年的销售额同比增长仅有0.41%,2015年更是出现了下降,幸而去年稍稍扳回一城。

营收增长情况

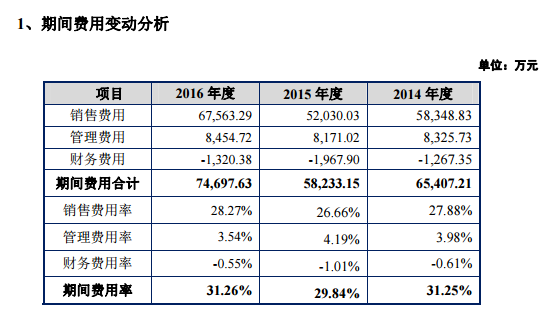

据公司介绍,收入的增长主要是因为去年加大的推广力度,推出了“累了困了,喝点香飘飘”的定位。这也导致了公司去年销售费率的明显增长。

销售费用变动情况

快消品作为一个销售的行业,销售额随着销售费用浮动似乎很正常,但从企业增长潜力来看,香飘飘的销售近几年并没有突破性的增长。从其具体的销售渠道和产品研发能力上看,似乎也未能看到未来销售快速增长的趋势。

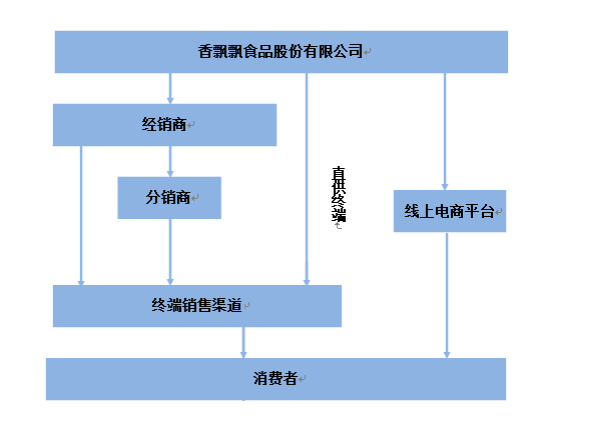

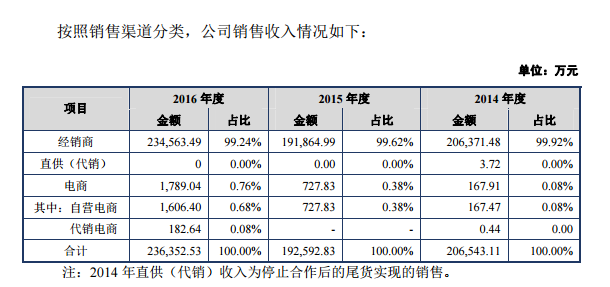

依靠渠道红利,是不少近年来快消品崛起的制胜之道。香飘飘也相应布局了电商销售渠道,也开设了天猫旗舰店。

香飘飘销售渠道

然而,从最终的销售情况来看,公司的销售渠道非常传统,有超过99%的收入,都是来自于线下经销商销售,电商等渠道不到百分之一。近年来电商红利崛起,也许是因为产品品类,香飘飘似乎没有抓住这样的渠道红利。

香飘飘销售渠道

产品结构:除了杯装奶茶,还是杯装奶茶

除了渠道原因之外,产品研发能力可能也影响了公司业绩的发展。

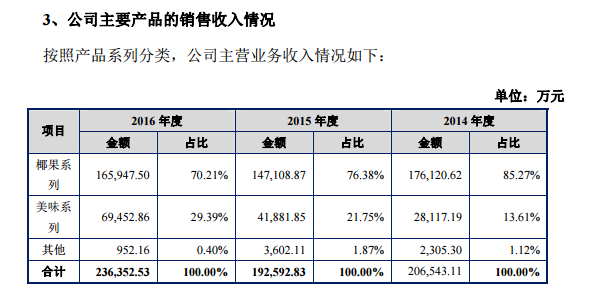

从目前来看,公司最大的问题可能是,只靠卖奶茶,而且是杯装奶茶,据招股书,报告期内,杯装奶茶营收占公司全部营收的98%以上,接近百分百。

香飘飘公司收入占比

它的杯装奶茶,分成两个系列,在产品线和品牌定位上并没有明显的区分度,这意味着公司的产品结构非常单一。

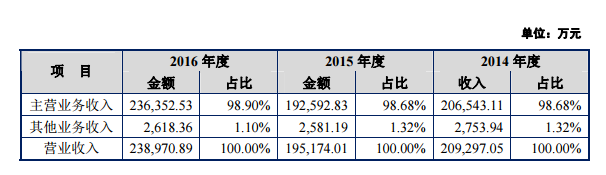

主营业务收入情况

从招股书来看,香飘飘这样以杯装奶茶为主的产品结构,至少已经维持了三年,但是在这三年内,产品和包装和品类上没有明显的创新。除了推出一些家庭装和礼盒装的包装,请了钟汉良来当代言人,却没有看到公司推出除了杯装奶茶以外的产品。

虽然公司在杯装奶茶的市场占有率很高(毕竟一年卖出10亿杯,可以绕地球三圈),但即使市场份额再高,也有一定天花板。因此,公司本次募集资金,也打算进军液体奶茶市场。不过,液体奶茶市场本来就已经竞争激烈,康师傅、统一、农夫山泉、雅哈等各种品牌数不胜数,据统一企业2016年中期报告,其在罐装液体奶茶的市场份额超过70%。香飘飘要怎么打进这个市场,对抗统一这样的巨头,还是个问题。

公司有意丰富产品结构,但是最近的消费市场出现的新趋势,却不得不让人为这家公司担心。

近年来随着消费升级,消费者越来越崇尚天然健康、现场冲泡的产品,他们的口味开始转变,奶茶这种高糖分的饮品,似乎开始被消费者摒弃,连原来的奶茶店都在研发越来越多的新式茶饮,杯装和瓶装的奶茶产品能否继续有生命力,也是个问题。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用估图-KYC尽调

- 3.0

(1)咨询产品免费试用

限时免费的市场情报洞察软件

魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用

新锐产品推荐

石墨文档

- 4.0

(89)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用上上签电子签约云平台

- 4.0

(173)咨询产品免费试用七牛云-对象存储

- 4.0

(1)咨询产品免费试用旺店通

- 4.3

(6)咨询产品免费试用云翌通信-智能销售系统

- 3.0

(1)咨询产品免费试用