受益医药分开、处方外流市场激增,医药零售持续整合致集中度提升

编者按:本文选自动脉网(ID:vcbeat),作者高康平。36氪经授权发布。网站、公众号转载请联系动脉网公众号授权。

医药零售,是一个低频高消费的行业,受益于大健康产业发展、医药卫生体制改革带来的机遇,市场规模持续扩容,从行业来看,医药零售行业尚存“小散乱”、集中度低、专业化程度低等问题。

2017年,医药零售行业政策频发,医药分开、处方外流、电子处方试点推开;产业层面,大参林成功IPO,漱玉平民大药房、健之佳相继披露招股书,连锁药店迎来第二波上市潮;区域连锁龙头全亿健康、华康医药等获产业资本注资,助力区域整合……

动脉网从政策、产业、资本等角度回顾医药零售行业2017年的发展和变化,并展望医药零售行业未来的演进趋势。

政策:多项利好、监管趋严

2017年医药零售行业迎来多项利好,公立医院综合改革推进、医药分开加速、处方外流扩容。同时,医药零售进入“强监管”时代,GSP认证取消之后,飞行检查不断,行业监管更科学、更常态化。

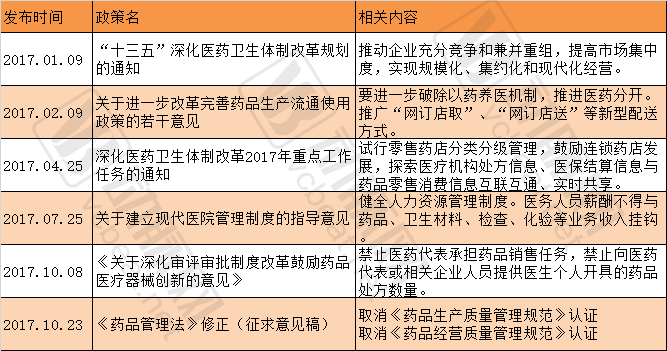

今年开年,国务院办公厅发布《关于进一步改革完善药品生产流通使用政策的若干意见》(“13号文”),给今年医药零售行业的政策演进奠定了主基调。“13号文”提到,要进一步破除以药养医机制,推进医药分开。“门诊患者可以自主选择在医疗机构或零售药店购药,医疗机构不得限制门诊患者凭处方到零售药店购药。具备条件的可探索将门诊药房从医疗机构剥离。”同时推进“互联网+药品流通”,推广“网订店取”、“网订店送”等新型配送方式。

紧接着,“深化医药卫生体制改革2017年重点工作任务”提到,应试行零售药店分类分级管理,鼓励连锁药店发展,探索医疗机构处方信息、医保结算信息与药品零售消费信息互联互通、实时共享。

从政策的递进关系也可看出,监管层希望通过实施处方外流达到医药分开的目的,首先是调动医院的积极性,扫清处方外流的障碍,进而让患者可以自主决定到哪里买药。其次是通过医保对接、处方信息互联互通等方式提升患者在社会药店或其他途径的流畅度,对医院药房形成实质上的“分流”。

电子处方试点方面,除了顶层监管的“破冰”之外,各地试点已走在前列。如西安食药监在今年5月发布了《药品零售企业推行电子处方服务工作方案(试行)》,打算将在该市药品零售连锁企业和有条件的零售单体药店推行电子处方服务。

而在西安食药监之前,成都食药监去年9月就在全市推行了零售药店试点电子处方。据成都食药监的数据,截至去年底,各类处方累计超过50万。

从“医改”启动以来,“医药分开”就是其中的重点内容。“医药分开”的目的,就是要把药品收入从医疗机构的收入当中剔除出去,切断医药招投标、医疗机构、医护人员与药企和医药经销商之间直接的利益关联,建立诊疗和用药分开运行的体制机制。

在这个大前提下,“零加成”、医药分开、电子处方等系列政策层层推进,医药零售正逐步代替医院成为药品流通的主要渠道。

预计未来“医药分开”的政策导向仍将持续。对标欧美发达国家,欧洲90%以上患者通过零售药房获得药品,美国80%以上药品通过零售药房销售;而目前我国医院和零售渠道的比例大约为7:3,改革还有很长一段路要走。

今年医药零售相关政策

产业:拥抱资本,并购整合是主旋律

产业层面,医药零售行业今年最具声量的事件就是多家连锁龙头企业向资本市场发起冲击;以及在资本的助力下,区域龙头开始并购整合及跨区域发展。

7月31日,大参林在上交所主板正式挂牌上市,登陆资本市场后,大参林市值一度超过200亿元,成为“医药零售第一股”。

11月4日,大参林发布公告,拟以不超过7500万元收购福建省国晟医药连锁有限公司相关资产及股权,该公司拥有50多家医药零售门店,大参林上市后,产业整合效应凸显。

大参林前后,漱玉平民大药房、健之佳亦已披露首次公开发行招股书,零售连锁药店在今年迎来一轮上市高潮。此前,已有一心堂、老百姓、益丰三家医药零售概念股登陆资本市场,医药零售作为医药生物行业的一个细分板块正在发展壮大。

在今年,这几家上市公司有一个共性,就是扩张。以一心堂为例,去年末其门店数量为4085家,到今年半年报披露时,已拥有门店数量4713家,半年间门店数增加近700家,相当于每天增加2-3家。

一心堂扩张的主要方式就是并购,据其公告整理,其上市后门店数量翻了近一倍。一心堂并购的主要标的是单体及小型连锁药店,区域集中在四川、广西、重庆等地。

一心堂扩张的主线是深耕云南、聚焦川渝。其在云南门店数量超过3000家,具备了较高的消费者认知和品牌认可度。上市之后利用资本市场的筹资功能,获得了持续并购的动力。

目前看一心堂在持续并购过程中保持了稳定的利润水平,即新收门店并未出现大幅的业绩波动,其后续盈利能力将缓慢释放。

与一心堂营收及盈利能力接近,老百姓大药房则保持了较高的单店收益率。二者对比看,一心堂今年上半年实现营收36.51亿元,净利润2.16亿元;老百姓上半年实现营收34.54亿元,净利润1.91亿元。但值得注意的是,老百姓只有1924家直营门店,不到一心堂的二分之一。老百姓大药房今年上半年新增门店数为101家,自建及并购兼有。

综合而言,已上市的四家主业为医药零售的公司经营情况各有特点,一心堂、老百姓、大参林营收及利润水平较为接近,益丰次之;在扩张方式上,均是内生性+外延式扩张,不过各有主线及地域差异。

整体看,一心堂深耕云南、聚焦川渝;老百姓重点选择中南区域发力;益丰以精细化管理见长;大参林新上市,将充分利用新上市优势密集布局。未来,已上市的四家企业将持续统治已布局地区,全国将成区域割据局面。

除了已上市公司的谋篇布局之外,一些区域龙头企业也开始资本运作、兼并整合的路子。

10月31日,全亿健康宣布获得数十亿元的B轮融资,融资之后或进行大规模扩张。全亿健康是一家成立于2016年4月的零售药店管理平台,此前全亿健康已在江苏、浙江、河北等地整合了多家小型连锁,预计2017年销售规模将超过60亿元。

更早一些,陕西区域医药零售龙头西安怡康医药与华康基金签署了数亿元的B轮融资,规划在2018年门店数量达1500家。

以上即代表了区域龙头整合的两种路径,其一是资本搭建管理平台,收购中小型连锁;其二是连锁龙头对外融资,牵头区域并购整合。在成本优势、规模优势、政策驱策下,医药零售行业的并购整合仍将持续,并购整合将成未来一段时间的主旋律。

趋势:市场规模持续放大,竞争加剧

医药零售行业是一个低频率、高利润、集中度低的消费行业。

从消费频率看,零售药店每日来客数在50人左右,低于便利店、商超等零售门店;从利润率看,医药零售平均利润率在30%左右,大型连锁利润率可高达40%;从市场集中度看,我国零售百强的直营店营收集中度仅在20%左右,远低于发达国家水平。

拆解来看,以上特点各有原因。消费频次低源于药店主要出售药品(占比达70%左右),对药物的消费并非高频需求;高利润源于药品的专业属性,导致了一定的进入门槛,有专业服务溢价。

市场集中度低有多个因素,高监管+地方保护是主要原因。我国2000年之前零售药店往往依附于传统的医药分销体系,以国有的各类销售站为主。2000年之后低价、大面积的商超模式发展起来,医药零售进入市场化的快速发展阶段。同时,强监管、地方保护也伴随了医药零售的发展过程,零售药店属于医药领域,受卫生系统、食药监系统、工商系统、医保系统多个部门监管;税收、审批方面的政策繁琐,限制了零售药店的跨区域扩张。

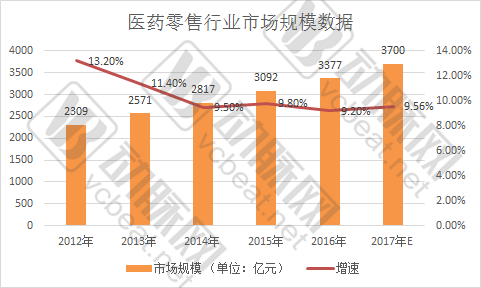

近几年,医药零售行业市场规模、市场集中度均在提升。据中康CMH数据,去年医药零售市场规模已增至3377亿元,近三年医药零售市场规模保持了近10%的年均增速。据此预计,2017年医药零售行业市场规模可超3700亿元。

数据来源:食药监统计公报,2016年数据截至11月

值得注意的是,我国零售药店保有率已非常高。按2016年数据,13.75亿人口/44.6万家店,约3082人/店的密度,而发达国家的“饱和标准”为2500人/店。这意味着在人口数量无大幅变动的情况下,未来新建门店不会成为进入医药零售的主要方式。

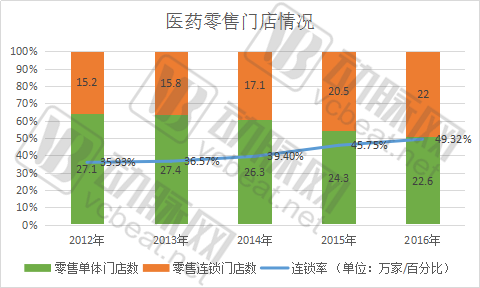

从市场集中度看,据商务部数据,2016年国内销售前100位的药品零售企业门店总数为5.43万家,占全国门店数12.2%;销售额为1070亿元,占零售市场总额29.1%;排名前三的零售企业市场份额仅为6.7%。而对比美国的数据,其连锁化率为75%左右,排名前三的企业占总市场份额超过80%。在连锁率及市场集中度上,我国还有很大的提升空间。

近年的政策也给行业集中度提升提供了便利条件,如“药品流通行业发展规划2016-2020年”提到,到2020年,药品零售连锁率应达50%以上;而日益严苛的监管环境和产业环境也令单体及小规模连锁乐于投身巨头怀中,加盟或被并购成为非常经济的出路,这些都将助力行业集中度提升。

最后应该看到的是,互联网+医药的巨大潜力,互联网+医药流通、网上药店正在为产业界所接受,也将对医药零售格局产生影响。

比如B2B医药电商,规模已接近千亿,未来在供应链金融、产业整合背景下将释放更大的潜力;对医药零售将直接产生的冲击的则是网上药店的兴起,其规模业已达到数百亿之巨。“网订店取、网订店送”的医药新零售模式亦在推行开来,对行业重塑作用明显。今年来,国务院发文取消了医药电商资质审核,预计未来互联网+医药的入局者将更多,对产业的冲击与变革也将凸显。

综合而言,2017年医药零售依然是门众人争抢的“好生意”,政策、资本、产业层面利好不断,推动产业变革重塑,医药零售行业的高成长性仍将持续。

大厂都在用的企业培训平台软件

51CTO学堂企业版

- 4.4

(3)咨询产品免费试用考试星

- 4.5

(1)咨询产品免费试用幕印企业学堂

- 4.2

(3)咨询产品免费试用

限时免费的企业培训平台软件

微加云学院

- 4.4

(2)咨询产品免费试用SmartWinnr

- 4.7

(40)咨询产品免费试用习悦

- 5.0

(1)咨询产品免费试用

新锐产品推荐

chinaZ站长工具

- 3.2

(14)咨询产品免费试用中企动力

- 3.9

(5)咨询产品免费试用斗鱼营销平台

- 3.7

(4)咨询产品免费试用爱站网站长工具

- 0.0

(0)咨询产品免费试用Alexa排名优化工具

- 3.9

(20)咨询产品免费试用小红书蒲公英

- 0.0

(0)咨询产品免费试用