普华永道近5年医疗并购回望:投资回报率2到8倍;妇幼、口腔等专科医院受青睐

过去5年,中国医疗行业迎来并购高峰,并购火热还将持续。

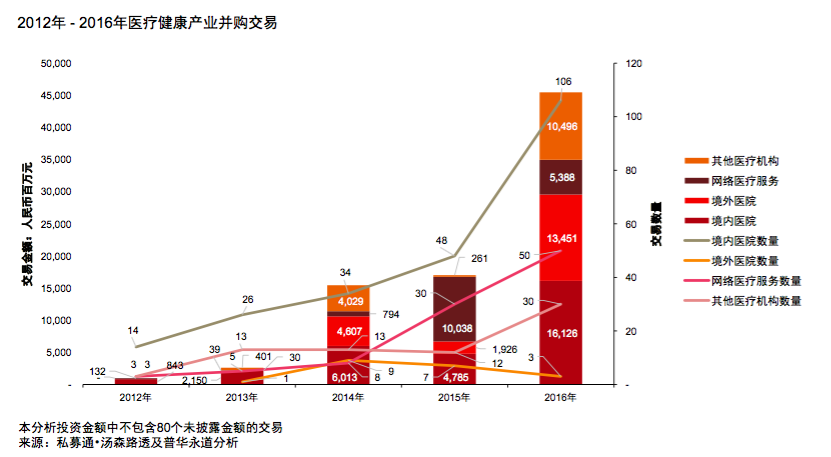

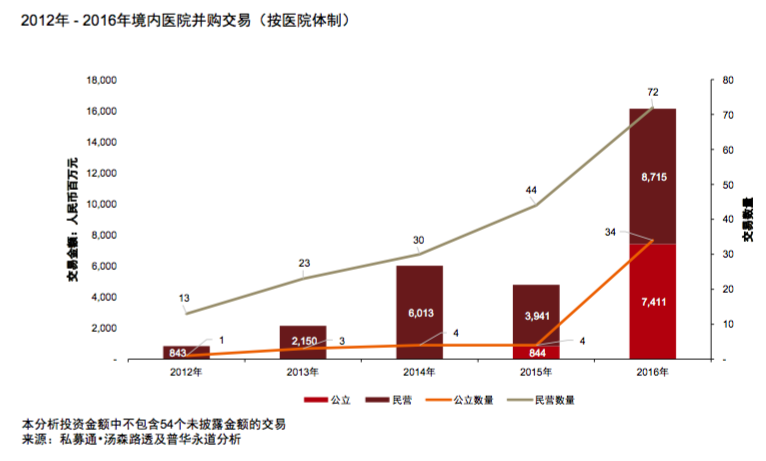

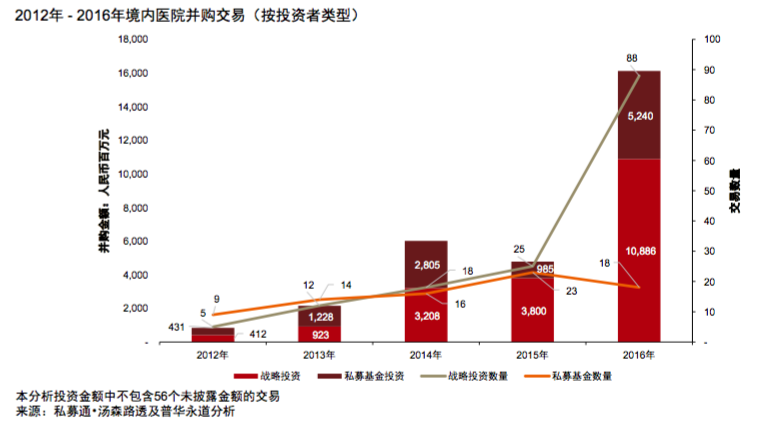

根据普华永道今日发布的《2012年-2016年中国境内医院并购活动回顾及展望》,2016年,医疗健康行业的并购活动呈现爆发式增长。境内医院并购数量为106宗,与2015年相比翻了一番多。交易金额达人民币161亿元,较2015年增长了237%。综合医院并购交易金额达73亿元。我们可以来看一下,其中有哪些有意思的趋势。

整体来看:大型医疗管理公司整合是投资亮点;专科医院受青睐

报告显示,2016年,整个医疗健康行业的并购活动无论是从数量还是金额上都呈现爆发式增长。其中,大型医疗管理公司和业内整合仍是2016年投资的亮点,交易金额增长最为迅猛,较2015年增长近30倍,达27亿元。

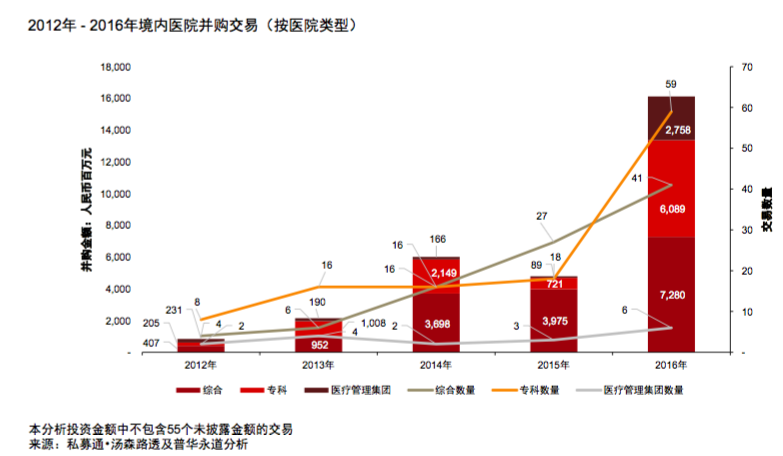

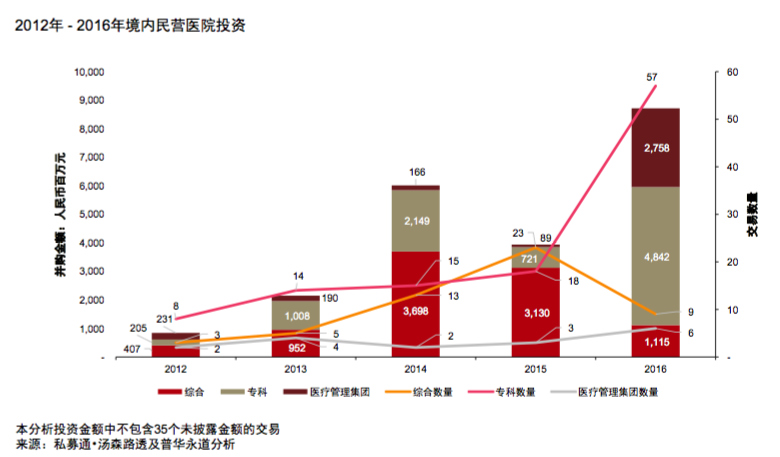

中国境内医院交易从2013年其逐年增长,在2016年出现较大幅度增长。医疗管理集团的投资并购有超大规模增长;在2016年披露的交易中综合医院投资规模和数量较2015年翻了一倍。专科医院在2016年投资收购规模空前,专科医院交易数量占交易总数的一半以上,达59宗,是境内医院并购最为活跃的领域,已披露的交易金额已经超过61亿元人民币。

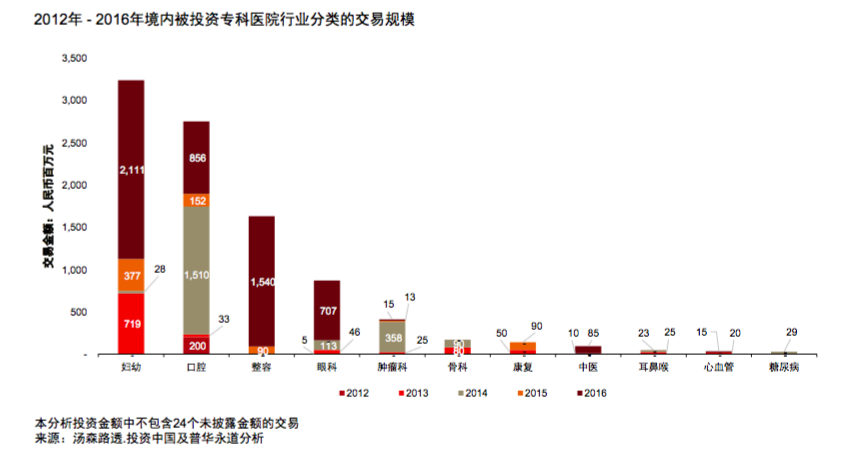

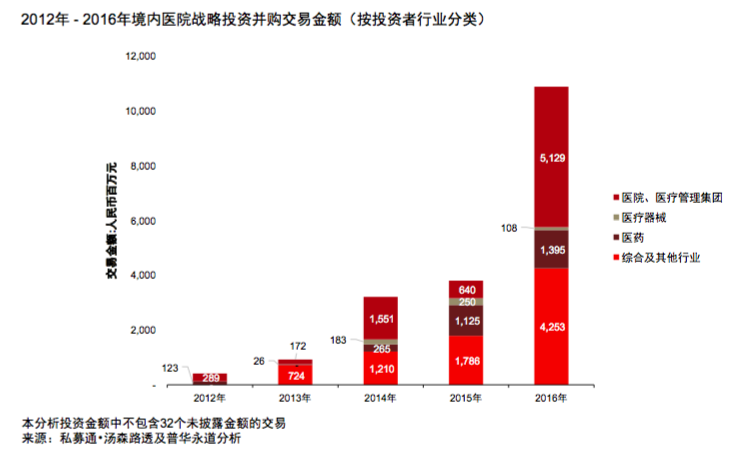

专科医院:妇幼、口腔、整容和眼科最受青睐

在专科医院当中,盈利良好且可复制性强且医疗风险较小的连锁型专科医院,由于有望快速扩大规模及回收投资,最受投资者青睐,其中妇幼和口腔医院最受投资者青睐,同时整容和眼科由于相对清晰的盈利模式已经较强的扩展性,也受到投资者的追捧,2016年投资规模大幅上升。

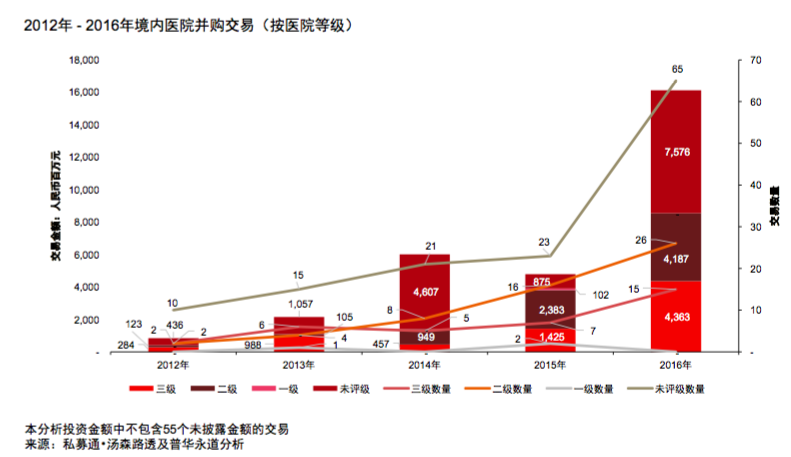

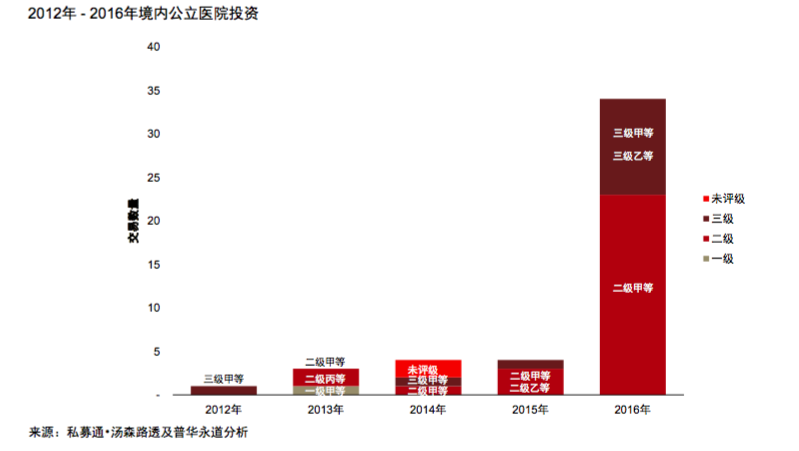

未评级医院,主要为专科以及规模较小的综合医院的交易规模在2016年大幅上升。具有一定行业规模、有稳定现金流以及有着相对较高运营水平的二三级综合医院也成为2016年境内医院投资者竞逐的目标,交易金额和数量较2015年增长一倍以上。

民营和公立:均出现井喷增长

对民营医院和公立医院的投资在2016年出现井喷式增长,交易数量和金额都创下新纪录。受到专科医院交易增长的影响,民营医院的投资并购金额猛增至两倍以上,达87亿元。对公立医院的投资活动也大幅增加,2016年披露金额的交易升至74亿元。

对连锁型专科医院及连锁型高端综合门诊的交易在经历2015年的沉寂后于2016年出现爆发式增长;且医疗管理集团在2016年业内整合力度也呈现出前所未有的局面,从而进一步拉动了民营医院交易规模在2016年大幅增长。

投资公立医院的并购交易在2016年来异常活跃,战略投资者的投资力度越来越大,披露交易的公立医院投资者主要为大型医疗管理集团和在医疗投资领域布局已久的综合企业。被并购方全部为综合性医院,主要为二级甲等医院;受国家政策的吸引,大量的三甲医院也成为上市公司的收购目标。

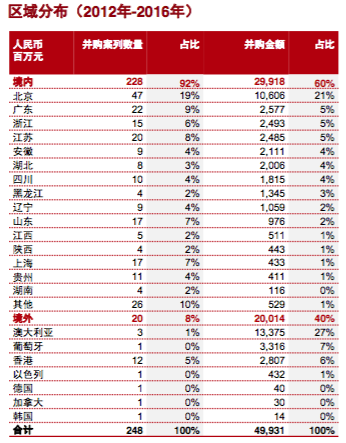

投资区域:国内集中在北广浙苏、海外集中在澳大利亚和香港

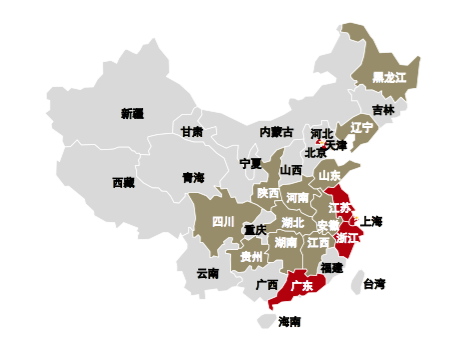

从投资区域来看,从金额来说,境内医院投资主要集中在北京、广东、浙江和江苏。报告显示,这几个地区都是医改先行、有特色医改模式或较多医院并购成功案例的地区。

海外收购主要集中在澳大利亚和香港。另外,2016年境外医疗投资并购金额创下新记录。其中,华润集团收购澳大利亚最大的癌症和心血管服务商GenesisCare 50%-70%的股份是中国地区在海外最大的并购交易,交易金额高达17亿澳元。

投资者:A股上市公司最看好医疗

战略投资者和私募股权投资者纷纷看好医疗健康产业。特别是战略投资者(主要是A股上市公司)从2014年开始纷纷延伸发展或跨界投资健康产业,交易金额实现阶梯式增长, 到2016年增加到人民币近109亿元,交易数量翻了3倍以上;私募股权基金的交易金额在对医疗管理集团和大型连锁专科巨额投资影响下猛增,披露的交易金额2016年大幅上升至人民币52亿元。

在2016年医院投资并购和改制的热潮中,很多大型医疗管理集团脱颖而出,活跃在医院投资并购市场上;而发展多元化的综合型企业和跨界投资的公司仍是投资医院的主力; 战略投资者大多为看好健康产业预期横向整合的医疗健康类A股上市公司,在企业战略规划等因素的驱动下,加大了对医院的投资力度。

投资回报率在2到8倍之间

近四年医疗健康行业企业的投资退出方式主要为上市和股权转让,披露金额项目的投资回报率在2至8倍之间。

未来展望:高科技医疗领域是趋势

报告称,随着鼓励社会资本参与医疗体制改革和投资医疗行业的政策不断出台,医疗健康行业的并购活动将继续呈现上升趋势。独立医院和诊所仅仅依靠自身力量持续发展将遇到困难。为了获取上述组织现有的客户基础,大型医疗管理公司正在收购与自身互补的医疗机构。

未来大概会有以下几种趋势:

战略投资者保持投资热情,财务投资者将加大投资幅度,可能将会出现大型交易包括医院集团或涉及更高级别的单体医院的的交易。

更多中国投资者会关注海外医疗机构的投资,海外并购将日趋活跃。预期将出现更多的大型跨境交易,除了并购之外还将出现相当比例的新设和合资,主要集中在肿瘤治疗、康复治疗等科技含量高的医疗服务领域。同时,预计未来会有更多的优质医疗资源谋求境内及境外上市。

大厂都在用的企业培训平台软件

51CTO学堂企业版

- 4.4

(3)咨询产品免费试用考试星

- 4.5

(1)咨询产品免费试用幕印企业学堂

- 4.2

(3)咨询产品免费试用

限时免费的企业培训平台软件

微加云学院

- 4.4

(2)咨询产品免费试用SmartWinnr

- 4.7

(40)咨询产品免费试用习悦

- 5.0

(1)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用