苹果财报前瞻:史上最贵iPhone能否推动公司再上新台阶?

编者按:本文来自“华尔街见闻”,作者:许超,36氪经授权转载。

今天,全球投资者的目光都聚焦在这里:万亿市值的苹果,是否能够再次证明自己无与伦比的涨价能力?

苹果公司将在当地时间11月1日周四盘后(北京时间周五早上)发布其2018财年四季度财报。在此之前,公司对其主要产品线都进行了大规模的更新(iPhone、Watch、iPad等)。

本次财报看点多多,在贸易冲突的大背景下,投资者将重点关注本轮iPhone周期、公司服务业务收入、未来股票回购计划等。在问答环节,包括公司对于未来贸易前景预期以及公司产品需求是否会受到影响等核心问题预计都将被提出。

财务指标预期

公司主要财务指标将是投资者最先关注的议题。彭博终端数据显示,市场预计公司本季营收将达到614.45亿美元(同比增长16.9%),调整后EPS将为2.776美元(同比增长34.3%),调整后净利润将达到134.93亿美元(同比增长25.9%)。

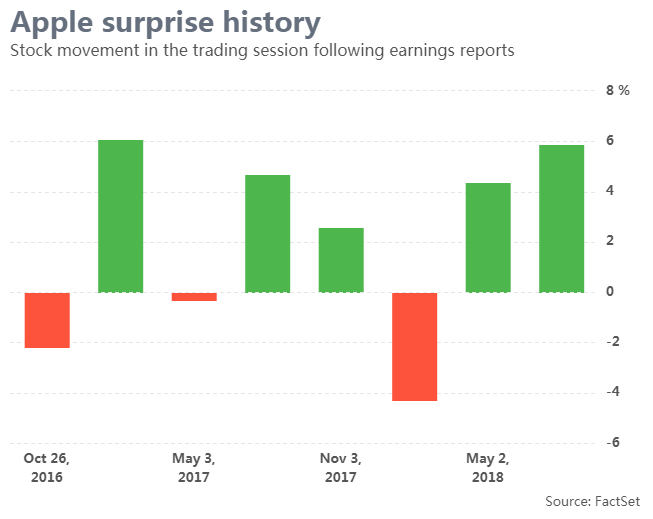

从财报后的股价走势上看,苹果股价在最近10次财报中,有6次在财报后股价实现上涨。截止周三收盘,苹果公司今年上涨幅度达到29%,而标普500指数同期涨幅仅仅只剩下1.4%。

从卖方分析师角度,在跟踪公司的49名分析师中,31名推荐买进(63.3%),16名推荐持有(32.7%),2名推荐卖出(4.1%)。

购物季财报指引

公司对于2019财年一季度(年底购物季)的指引也是投资者关注的焦点。由于公司不久前刚刚发布了iPhone XS及iPhone XR系列。投资者将结合本季的相关销售以及公司的财务指引来判断该系列的整体需求及出货量。

对于2019财年一季度iPhone出货数量方面,摩根大通预计相关数据将达到7600万部,其中最近刚刚开始交货的iPhone XR将占到47%。

iPhone产品线

iPhone产品线是推动公司总营收增长的关键性因素。瑞银之前的调查显示,苹果公司的机构投资者最为关注的议题是在iPhone领域。相关的调查反馈显示近半数的投资者认为市场对于iPhone的需求是其关注的首要议题。考虑到公司刚刚对iPhone产品线进行更迭,投资者关注本轮iPhone XS/XR周期也不足为奇(笔者注:还记得去年投行鼓吹的苹果超级周期吗?)。

iPhone对于公司的营收重要性体现在两个方面:其在公司总营收中的占比以及其对于营收增长的贡献度。

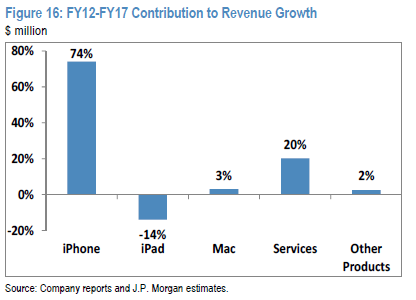

去年4季度数据显示,iPhone产品线销售占据公司总营收的54.9%。而摩根大通的统计显示,2012-2017年之间,iPhone产品线对于公司营收增长贡献率达到74%。

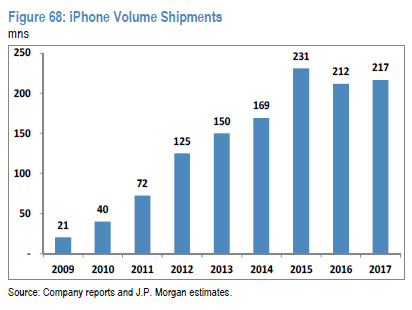

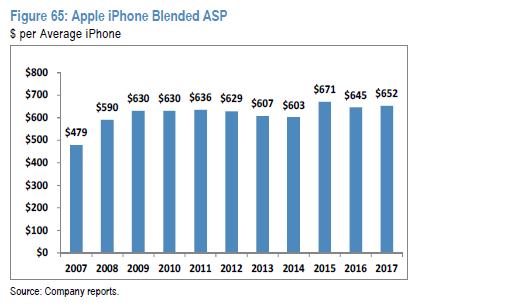

从iPhone出货量上看,相关的增长已经大幅放缓,iPhone单位价格增长成为关键。

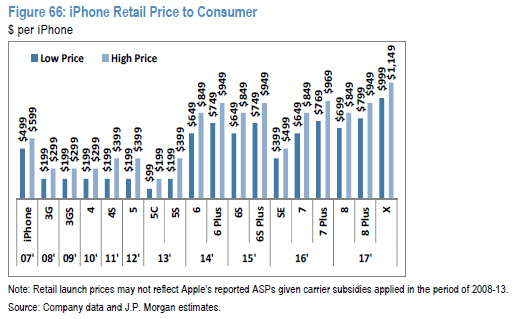

公司的产品定价的趋势也显示出这一点。摩根大通认为,公司已经成功开发出一种溢价定价策略,通过价格的持续上涨来推动营收增长。自2007年以来,iPhone的平均售价已经上涨36%,在苹果iPhone出货量趋于平稳的状况下,为公司的营收提供了有利的支撑。

摩根大通预计,公司4季度的iPhone平均售价将为801美元,其中最近发布的iPhone XS Max和iPhone XS(预计合计4季度财报销量的约40%)将为最主要的推动力。摩根大通认为投资者大幅低估了iPhone XS Max的市场需求,其销量将超过iPhone XS,1099美元的底价也将推高公司的平均售价。

服务业营收

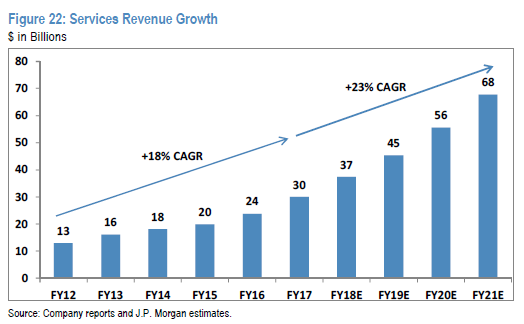

服务业营收增长将成为另一个关注的议题。公司的服务业主要包含数字内容和服务、AppleCare、Apple Pay、授权和其他服务的收入。上个季度,公司服务业营收为95.48亿美元,同比增长31%。2018财年前三季度服务业营收平均占比为13.4%。

公司硬件出货量增长趋于平缓的另一面是其产品的高基数。这将为公司服务领域营收增长提供坚实的基础。自2012年以来,公司服务业营收保持着年均18%的高速增长。

摩根大通认为,在中期内,服务业方面的营收将成为公司营收增长的第二大驱动因素,到2020年公司服务业营收将在16年的基础上翻倍。

而在本季内,摩根大通预计苹果公司服务业方面营收总体将保持19%的增长,在具体子项目方面,苹果音乐及云服务的年增长将继续维持50%的增长。

而从年化角度,服务业营收有望占到公司18财年总营收的14%(12财年为8%),同比增长25%。

公司回购加速

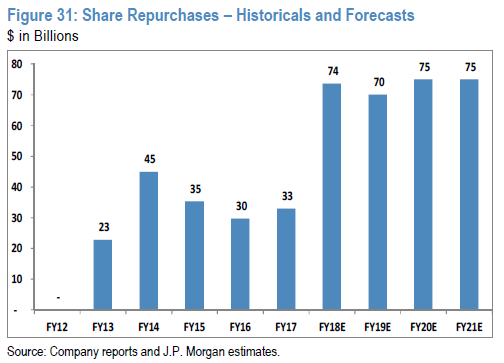

是否会宣布更多的回购计划?苹果公司慷慨的回购措施对公司股价提振良多。自2012年以来,苹果已通过回购和分红向股东返还了2750亿美元资本。同时,苹果于2018年5月宣布了一项1000亿美元的回购计划。除此之外,公司还打算通过股息每年向投资者返还140亿美元,这一组合使其成为美国企业规模最大的资本返还计划。

在今年早些时候,在税收优惠改革的推动下,公司回购步伐加快。摩根大通预计苹果公司将在2018财年完成740亿美元的回购,在2018财年完成700亿美元的回购。这将完成公司之前宣布的1000亿美元计划,从年化角度公司的回购总数将攀升至750亿美元左右。相比之下,在第2013财年至第2017财年(5年)期间,公司总回购额为1650亿美元,平均每年回购330亿美元。

其他的关注点

在财报电话会上,分析师可能会向公司管理层抛售各种五花八门的问题,相关的回答可能也将是关注的焦点。相关可能的议题包括:

最近的贸易摩擦是否会对公司产品需求造成影响;

中国市场需要是否会有变化(特别是相对昂贵的iPhone XS销量);

在关税问题升级之际,公司哪些产品线会受到影响;

最近中国游戏业的变化是否会对公司应用店收入产生影响;

公司是否会在未来发布其流媒体服务;

公司的未来的广告计划;

大厂都在用的企业培训平台软件

51CTO学堂企业版

- 4.4

(3)咨询产品免费试用考试星

- 4.5

(1)咨询产品免费试用幕印企业学堂

- 4.2

(3)咨询产品免费试用

限时免费的企业培训平台软件

微加云学院

- 4.4

(2)咨询产品免费试用SmartWinnr

- 4.7

(40)咨询产品免费试用习悦

- 5.0

(1)咨询产品免费试用

新锐产品推荐

积梦智能-数据分析

- 0.0

(0)咨询产品免费试用积梦智能-数字工厂

- 0.0

(0)咨询产品免费试用PrestoAPI

- 3.7

(14)咨询产品免费试用Workato

- 4.2

(40)咨询产品免费试用九星互动

- 4.5

(1)咨询产品免费试用火星云

- 0.0

(0)咨询产品免费试用